Sự phục hồi của USD: Tác động từ những dữ liệu kinh tế và chính trị

Nguyễn Tuấn Đạt

Junior Analyst

Nhờ vào những dữ liệu kinh tế vượt dự báo, USD đã tăng lên mức cao nhất kể từ giữa tháng Tám, trong khi đó JPY Nhật Bản chịu áp lực từ tình hình chính trị nội bộ. Những diễn biến này không chỉ ảnh hưởng đến thị trường tài chính mà còn gợi ý về sự thay đổi trong chính sách thương mại quốc tế, đặc biệt là mối quan hệ giữa Mỹ và Nhật Bản.

Sự trở lại của USD

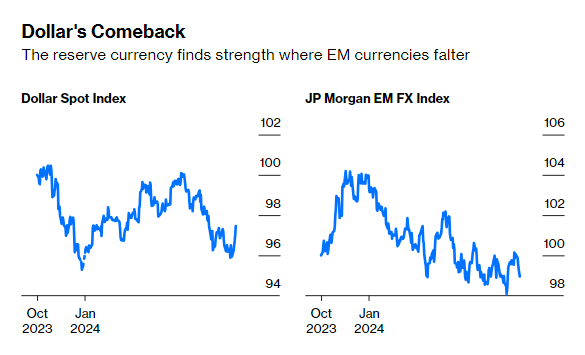

Sau một loạt dữ liệu kinh tế vượt mong đợi, USD đã phục hồi, chỉ số DXY đạt mức cao nhất kể từ giữa tháng Tám. Đồng thời, Các yếu tố bên ngoài như tín hiệu dovish từ ECB và BOE, cùng với sự leo thang của xung đột ở Trung Đông, đã làm tăng sức hấp dẫn của USD như một tài sản trú ẩn an toàn. Sự tăng giá của USD cũng dẫn đến bán tháo trên các thị trường mới nổi, thể hiện qua chỉ số ngoại hối của JPMorgan, cho thấy đồng tiền của các nước này đã giảm giá trong sáu ngày liên tiếp. Tóm lại, USD phục hồi nhờ dữ liệu kinh tế vững mạnh và các yếu tố toàn cầu khác, nhưng điều này cũng tạo ra những lo ngại cho các thị trường mới nổi.

Sự trở lại của USD

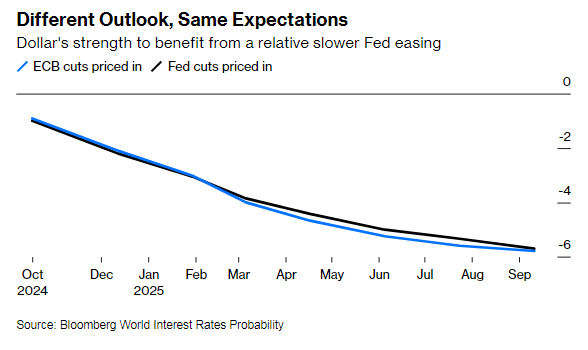

Hơn nữa, sức mạnh của USD được cải thiện một phần cũng do triển vọng kinh tế yếu kém của châu Âu. Mặc dù tâm lý thị trường có sự khác biệt giữa châu Âu và Mỹ, nhưng tốc độ cắt giảm lãi suất được phản ánh trong kỳ vọng đối với Fed và ECB gần như tương đương nhau. Điều này quan trọng vì khi nền kinh tế Mỹ có dấu hiệu mạnh lên, khả năng lãi suất kỳ vọng thay đổi có thể dẫn đến sự ủng hộ cho USD trong ngắn hạn. Dữ liệu từ Bloomberg cho thấy thị trường dự đoán rằng cả Fed và ECB sẽ có những quyết định tương tự trong việc điều chỉnh lãi suất trong vòng 12 tháng tới, điều này càng củng cố vị thế của USD.

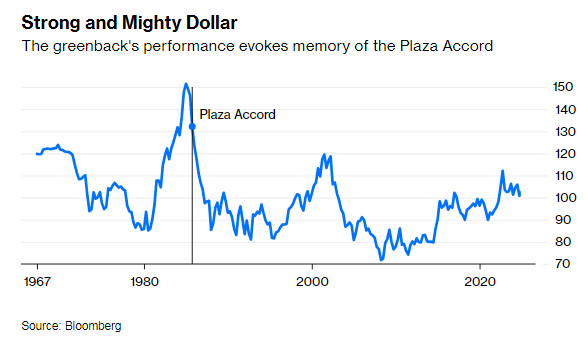

Đồng bạc xanh đã duy trì một xu hướng tăng kéo dài gần hai thập kỷ, điều này được hỗ trợ bởi một nền kinh tế Mỹ vững mạnh. Tuy nhiên, sự tăng giá này có thể dẫn đến việc đồng tiền này bị định giá quá cao. Khi điều này xảy ra, hàng hóa xuất khẩu sẽ trở nên đắt đỏ hơn, trong khi hàng nhập khẩu lại trở nên rẻ hơn. Điều này có thể tạo ra sự mất cân bằng trong ngành sản xuất, ảnh hưởng đến việc làm trong nước. Dù mức giá của USD hiện tại chưa đủ cao để tạo ra những nỗ lực tương tự như Hiệp định Plaza 40 năm trước nhằm làm suy yếu đồng tiền này, nhưng sự tăng giá này vẫn làm dấy lên lo ngại của những người ủng hộ chính sách thuế nhập khẩu như Trump, vì nó có thể gây ảnh hưởng tiêu cực đến khả năng cạnh tranh của hàng hóa Mỹ trên thị trường quốc tế.

Sức mạnh của USD đang tăng dần trong 2 thập kỷ qua

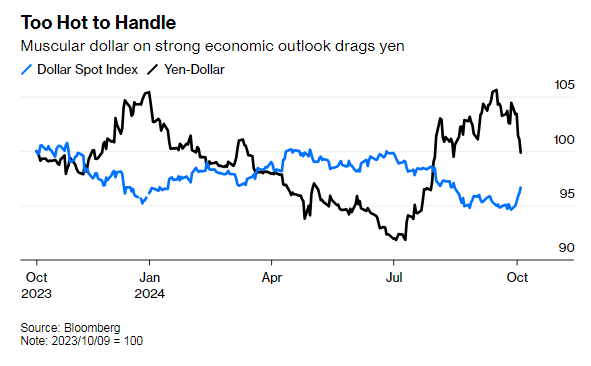

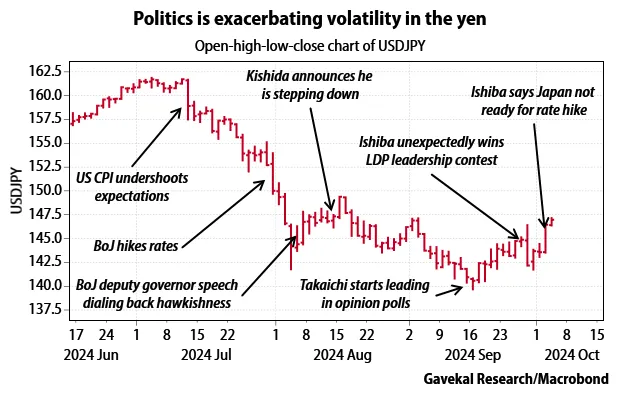

Sự "bùng nổ" của đồng bạc xanh trong quý này đang diễn ra trái ngược với tình trạng khó khăn của JPY. Chính trị là một yếu tố ảnh hưởng lớn khi Thủ tướng mới của Nhật Bản, Shigeru Ishiba, được cho là đã thay đổi quan điểm từ việc ủng hộ chính sách tiền tệ thắt chặt sang phản đối kế hoạch bình thường hóa chính sách tiền tệ của BoJ. Điều này đã dẫn đến sự gia tăng suy đoán rằng JPY có thể sẽ tiếp tục yếu đi. Như được thể hiện trong biểu đồ, hai đồng tiền đã đảo ngược các xu hướng được thấy vào đầu tháng Tám, khi đó nỗi lo về suy thoái kinh tế Mỹ và một đợt tăng lãi suất của BoJ dẫn đến sự sụp đổ của giao dịch carry trade:

JPY đã trải qua một mùa hè với đầy biến động. Biểu đồ của Gavekal Research đã ghi lại các sự kiện đã thúc đẩy các biến động của đồng tiền này kể từ tháng Sáu.

Sự thay đổi trong chính sách của Thủ tướng Nhật Bản Shigeru Ishiba có thể liên quan đến các diễn biến chính trị ở Mỹ, đặc biệt là mối quan hệ giữa ông và cựu Tổng thống Donald Trump. Udith Sikand từ Gavekal chỉ ra rằng Ishiba có thể đang tìm cách thiết lập một "hiệp định Mar-a-Lago," một thuật ngữ được sử dụng để chỉ các thỏa thuận có thể dẫn đến sự yếu đi của USD. Điều này sẽ tương tự như Hiệp định Plaza đã diễn ra vào những năm 1980, khi các quốc gia lớn phối hợp để làm yếu đồng bạc xanh nhằm hỗ trợ xuất khẩu. Nếu Trump tái đắc cử, ông có thể ủng hộ USD yếu hơn cùng với việc tăng thuế nhập khẩu. Điều này có thể khiến Nhật Bản cần phải thay đổi cách đàm phán trong các thỏa thuận thương mại. Do đó, Ishiba có thể đang điều chỉnh chính sách của mình để chuẩn bị cho những kịch bản này, với hy vọng rằng Nhật Bản có thể có lợi hơn khi đàm phán các vấn đề quan trọng trong quan hệ thương mại với Mỹ.

Việc Nhật Bản đến bàn đàm phán với một đồng Yên bị định giá thấp có thể mang lại lợi thế trong các cuộc thương lượng. Khi JPY yếu, hàng hóa và dịch vụ xuất khẩu của Nhật Bản trở nên rẻ hơn đối với các nước khác, giúp tăng cường khả năng cạnh tranh của Nhật Bản trên thị trường quốc tế. Điều này tạo điều kiện cho Nhật Bản có thể thương lượng một cách cứng rắn hơn về các vấn đề quan trọng, chẳng hạn như việc sửa đổi các hiệp ước mà ông Ishiba cho là không công bằng, những hiệp ước này thường được ký kết với Mỹ và có thể gây bất lợi cho Nhật Bản. Mặc dù Ishiba có vẻ đang có những mục tiêu lớn trong chính sách đối ngoại, như việc điều chỉnh các hiệp ước với Mỹ để có lợi hơn cho Nhật Bản, nhưng chương trình kinh tế nội địa của ông lại không rõ ràng. Điều này có thể tạo ra sự không chắc chắn về cách ông sẽ điều hành nền kinh tế Nhật Bản trong bối cảnh các thách thức quốc tế và nhu cầu cải cách trong nước.

Đồng thời, ông Ishiba sẽ cần theo dõi chặt chẽ kỳ vọng lãi suất của Mỹ và các diễn biến trong cuộc bầu cử sắp tới, vì điều này có thể ảnh hưởng lớn đến chính sách kinh tế của Nhật Bản. Kỳ vọng về việc Fed cắt giảm lãi suất mạnh tay giảm bớt đã củng cố giá trị của USD, trong khi JPY vẫn đang suy yếu. Marc Chandler nhấn mạnh rằng trong ngắn hạn, các yếu tố chính trị, đặc biệt là kết quả bầu cử, sẽ có ảnh hưởng lớn hơn đến giá trị của USD so với các yếu tố kinh tế khác. Ông cho rằng đồng bạc xanh hiện tại sẽ có nhiều biến động trong ngắn hạn. Sau đó, sức mạnh thật sự của đồng tiền này sẽ được xác định sau ngày 5/11, khi tình hình chính trị ổn định và các thị trường điều chỉnh theo các điều kiện mới.

Tóm lại, sự suy yếu của JPY và áp lực chính trị tại Nhật Bản cũng cho thấy bối cảnh tài chính toàn cầu đang thay đổi. Cuộc bầu cử sắp tới ở Mỹ sẽ tiếp tục có tác động sâu sắc đến thị trường, khi các nhà đầu tư theo dõi chặt chẽ diễn biến kinh tế và chính trị. Trong bối cảnh này, việc theo dõi các chỉ số kinh tế và phản ứng của thị trường sẽ trở nên ngày càng quan trọng để đưa ra quyết định đầu tư hiệu quả.

Bloomberg