Thị trường châu Á phân hóa trước dữ liệu PMI của Trung Quốc Nikkei và KOSPI lập đỉnh mới

Diệu Linh

Junior Editor

Chứng khoán châu Á diễn biến trái chiều khi Nhật Bản và Hàn Quốc bứt phá mạnh, còn Trung Quốc và Hồng Kông suy yếu do dữ liệu PMI giảm. Nikkei 225 vượt mốc 52,000 điểm nhờ cổ phiếu công nghệ, trong khi PMI sản xuất Trung Quốc rơi xuống 49.0, củng cố lo ngại về tăng trưởng. Đồng thời, dữ liệu CPI Tokyo tăng lên 2.8% làm dấy lên khả năng BoJ sớm nâng lãi suất, trong khi thỏa thuận thương mại Mỹ–Hàn giúp KOSPI lập đỉnh mới.

Tổng quan thị trường

Khẩu vị rủi ro tại các thị trường châu Á hôm nay ghi nhận diễn biến trái chiều, khi Nhật Bản và Hàn Quốc tiếp tục chuỗi tăng kỷ lục, trong khi chứng khoán Trung Quốc và Hồng Kông kém khả quan. Chỉ số Nikkei 225 lần đầu tiên vượt mốc 52,000, được thúc đẩy bởi đà tăng mạnh của nhóm cổ phiếu công nghệ. Đà tăng này dẫn dắt bởi các doanh nghiệp lớn trong lĩnh vực bán dẫn và trí tuệ nhân tạo (AI), nhờ kết quả kinh doanh vượt kỳ vọng của Amazon và Apple tại Mỹ trong đêm qua. Dữ liệu CPI Tokyo mới nhất cho thấy áp lực giá tăng trở lại, đưa Ngân hàng Trung ương Nhật Bản (BoJ) tiến gần hơn đến khả năng tăng lãi suất thêm một lần nữa. Tuy nhiên, ở thời điểm hiện tại, nhà đầu tư dường như không bị ảnh hưởng bởi triển vọng chi phí vay cao hơn, coi số liệu này là tín hiệu tích cực về động lực tăng trưởng của Nhật Bản hơn là rủi ro chính sách. Chỉ số KOSPI của Hàn Quốc cũng lập đỉnh mới, được thúc đẩy nhờ tâm lý lạc quan trong lĩnh vực thương mại sau thỏa thuận thuế quan Mỹ–Hàn đạt được trong tuần này. Theo đó, Washington sẽ giảm thuế ô tô nhập khẩu từ Hàn Quốc từ 25% xuống 15%, đổi lại gói đầu tư trị giá 350 tỷ USD của Hàn Quốc vào Mỹ. Thỏa thuận này được coi là thắng lợi lớn cho nền kinh tế định hướng xuất khẩu của Seoul, trong đó ngành ô tô — chiếm khoảng một phần ba lượng hàng xuất sang Mỹ — được kỳ vọng hưởng lợi nhiều nhất.

Ngược lại, thị trường Trung Quốc và Hồng Kông tụt lại phía sau, khi giới đầu tư thận trọng sau số liệu PMI sản xuất yếu cho thấy hoạt động nhà máy tiếp tục suy giảm. Dữ liệu này củng cố lo ngại rằng kinh tế Trung Quốc vẫn chịu sức ép từ cuộc chiến thương mại và nhu cầu trong nước yếu. Đồng thời, thỏa thuận đình chiến thuế quan giữa Trump và Tập, dù giúp giảm bớt căng thẳng tức thời, lại khiến Bắc Kinh ít cấp bách hơn trong việc tung ra thêm các biện pháp kích thích, khiến giới đầu tư hạ kỳ vọng về khả năng nới lỏng chính sách mới.

Trên thị trường tiền tệ, giao dịch diễn ra trầm lắng hơn sau một tuần biến động mạnh. Đồng AUD tiếp tục thể hiện vượt trội, được hỗ trợ bởi dữ liệu lạm phát ổn định và Khẩu vị rủi ro tích cực. Đồng CAD và USD theo sát phía sau, trong khi GBP vẫn yếu nhất do lo ngại về tình hình tài khóa của Anh. Đồng CHF và JPY cũng giảm do nhu cầu trú ẩn an toàn hạ nhiệt. Trong khi đó, EUR và NZD giao dịch trung lập.

Tại châu Á, vào thời điểm viết bài, Nikkei tăng 1.95%. Hang Seng giảm 0.81%. Shanghai SSE giảm 0.67%. Strait Times của Singapore giảm 0.13%. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng 0.01 lên 1.657. Trong phiên đêm qua, Dow giảm 0.23%, S&P 500 giảm 0.99%, Nasdaq giảm 1.57%. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng 0.035 lên 4.093%.

CPI lõi Tokyo của Nhật Bản tăng lên 2.8%, thời điểm BoJ tăng lãi suất vẫn chưa rõ ràng

Dữ liệu CPI Tokyo tháng 10 của Nhật Bản cho thấy lạm phát tăng trên diện rộng, gia tăng áp lực đối với BoJ nhưng chưa đủ mạnh để buộc ngân hàng phải hành động ngay. CPI lõi (loại trừ thực phẩm tươi sống) tăng từ 2.5% lên 2.8% so với cùng kỳ, vượt dự báo 2.6%. Thước đo lõi-lõi (loại trừ cả thực phẩm tươi sống và năng lượng) cũng tăng tương ứng lên 2.8%, trong khi lạm phát tiêu đề tăng từ 2.5% lên 2.8%. Mức tăng này chủ yếu do giá gạo tăng 38.4% và việc hết hạn trợ cấp phí nước làm tăng chi phí tiện ích. Lạm phát thực phẩm (không bao gồm thực phẩm tươi sống) vẫn ở mức cao 6.7%, chỉ giảm nhẹ so với mức 6.9% của tháng 9. Trong khi đó, lạm phát dịch vụ duy trì ổn định ở mức 1.6%, thấp hơn đáng kể so với mức tăng 4.1% của giá hàng hóa. Cơ cấu này cho thấy áp lực chi phí vẫn dai dẳng nhưng chưa chuyển hóa thành lạm phát do cầu dẫn dắt.

Tại cuộc họp ngày hôm qua, BoJ giữ nguyên lãi suất chính sách ở mức 0.50%. Thống đốc Kazuo Ueda cho biết khả năng kịch bản cơ sở của ngân hàng “đang trở nên rõ ràng hơn phần nào,” song nhấn mạnh rằng BoJ muốn “chờ thêm dữ liệu” trước khi xem xét tăng lãi suất lần nữa. Ông cũng lưu ý cần theo dõi xem doanh nghiệp có tiếp tục tăng lương để phản ứng với mức thuế cao hơn của Mỹ hay không trước khi tiến hành thắt chặt thêm. Nhìn chung, dữ liệu lạm phát mới nhất và bình luận từ BoJ củng cố kỳ vọng rằng thời điểm tăng lãi suất tiếp theo sẽ vẫn là 50-50 giữa tháng 12 và tháng 1.

Sản xuất công nghiệp Nhật Bản tăng 2.2% so với tháng trước trong tháng 9, biến động vẫn thiếu rõ ràng

Sản xuất công nghiệp Nhật Bản tăng 2.2% so với tháng trước trong tháng 9, vượt dự báo 1.6% và là mức tăng đầu tiên trong ba tháng. Tuy nhiên, Bộ Kinh tế, Thương mại và Công nghiệp (METI) vẫn giữ nguyên đánh giá rằng sản lượng đang “dao động không ổn định,” phản ánh đà phục hồi còn mong manh. Theo khảo sát của METI, các nhà sản xuất dự báo sản lượng sẽ tăng 1.9% trong tháng 10 nhưng giảm 0.9% trong tháng 11, cho thấy biến động ngắn hạn sẽ tiếp diễn. Đà tăng trong tháng 9 diễn ra trên diện rộng, với 13/15 ngành công nghiệp mở rộng sản xuất. Đáng chú ý, sản lượng máy móc thiết bị sản xuất tăng 6.2% so với tháng trước, được thúc đẩy bởi các đơn hàng mạnh mẽ từ Trung Quốc và Đài Loan trong lĩnh vực thiết bị bán dẫn. Ngược lại, nhóm thiết bị vận tải (không bao gồm ô tô) cùng ngành thép và kim loại màu ghi nhận mức giảm nhẹ. Trong khi đó, doanh số bán lẻ tăng 0.5% so với cùng kỳ, thấp hơn kỳ vọng 0.7%, phản ánh nhu cầu tiêu dùng yếu dù tiền lương và giá cả có xu hướng cải thiện.

PMI sản xuất NBS Trung Quốc giảm xuống 49 trong tháng 10, đà suy giảm sâu hơn

Chỉ số PMI sản xuất chính thức của Trung Quốc giảm từ 49.8 xuống 49.0 trong tháng 10, thấp hơn dự báo 49.7 và là mức thấp nhất trong sáu tháng. Ngành sản xuất đã rơi vào trạng thái co lại kể từ tháng 4. Chỉ số đơn hàng mới giảm xuống 48.8 từ 49.7, trong khi chỉ số sản xuất giảm mạnh từ 51.9 xuống 49.7, phản ánh sự chậm lại rõ rệt cả ở khâu đầu ra lẫn nhu cầu. Ông Huo Lihui, Cục trưởng Cục Thống kê Quốc gia (NBS), cho biết mức giảm này là do “một phần nhu cầu được giải phóng sớm trước kỳ nghỉ Quốc khánh” và “môi trường quốc tế phức tạp hơn” tiếp tục gây sức ép lên hoạt động sản xuất. Ngoài lĩnh vực sản xuất, PMI phi sản xuất tăng nhẹ từ 50.0 lên 50.1, song vẫn thấp hơn dự báo 50.2. Do đó, PMI tổng hợp, kết hợp cả sản xuất và dịch vụ, giảm xuống 50.0 từ 50.6.

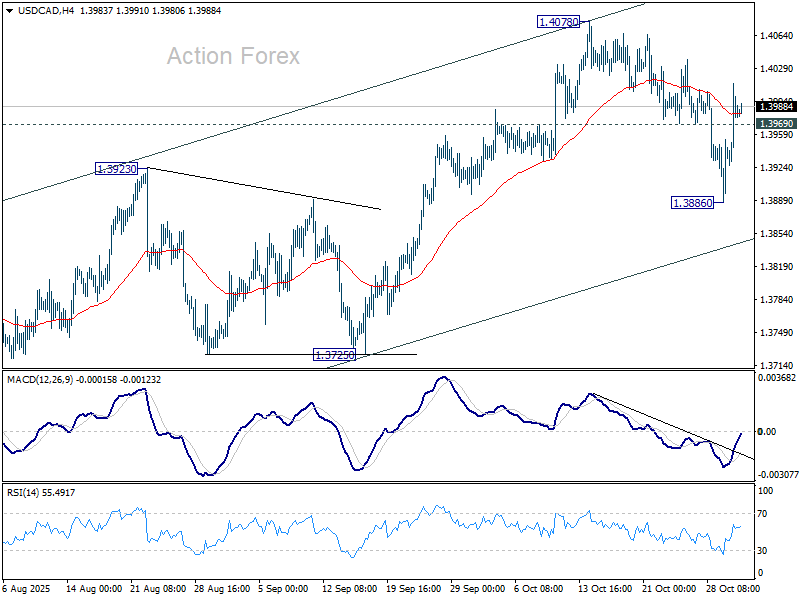

Triển vọng khung ngày USD/CAD

Điểm pivot khung ngày: (S1) 1.3937; (P) 1.3975; (R1) 1.4024;

Đà phục hồi mạnh của USD/CAD cho thấy nhịp điều chỉnh từ 1.4078 đã kết thúc tại 1.3886. Điều này cũng cho thấy xu hướng tăng từ 1.3538 vẫn còn nguyên vẹn. Trong ngắn hạn, xu hướng nghiêng về phía tăng, với mục tiêu kiểm định lại kháng cự 1.4078 trước tiên. Ngược lại, nếu phá vỡ dưới 1.3886, cặp tiền sẽ quay lại xu hướng giảm, hướng về hỗ trợ của kênh tăng (hiện quanh 1.3845).

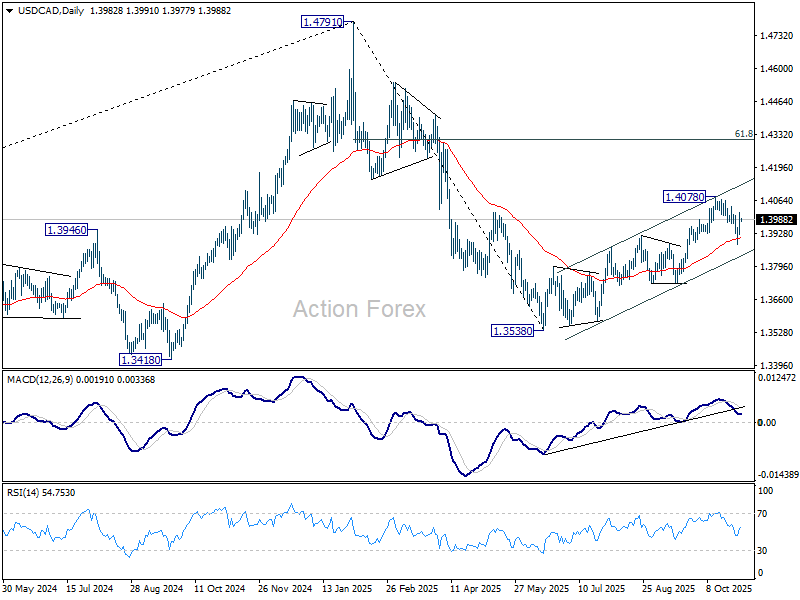

Về bức tranh lớn hơn, diễn biến giá từ đỉnh trung hạn 1.4791 có thể chỉ là giai đoạn điều chỉnh trong xu hướng tăng dài hạn bắt đầu từ đáy 1.2005 (đáy năm 2021). Dựa trên đà hiện tại, nhịp tăng từ 1.3538 là pha thứ hai, và một pha tăng thứ ba có thể tiếp theo trước khi xu hướng tăng được nối dài. Nói cách khác, giai đoạn dao động trong biên độ dự kiến sẽ tiếp diễn trong trung hạn. Hiện tại, kịch bản này vẫn được ưu tiên chừng nào vùng hỗ trợ 1.3725 còn được giữ vững. Tuy nhiên, nếu phá vỡ dứt khoát dưới 1.3725, khả năng cao xu hướng giảm từ 1.4791 sẽ được xem là một đợt điều chỉnh quy mô lớn hơn.

Action Forex