Thị trường có đang định giá sai rủi ro lạm phát?

Quỳnh Chi

Junior Editor

Trong kịch bản vĩ mô cơ sở của chúng tôi cho nửa đầu năm 2025, nền kinh tế Mỹ sẽ đối mặt với một làn sóng giảm phát mới.

Dự báo chỉ số giá tiêu dùng cá nhân lõi (Core PCE) sẽ đạt tốc độ tăng bình quân năm dưới ngưỡng 2% trong 6 tháng đầu 2025.

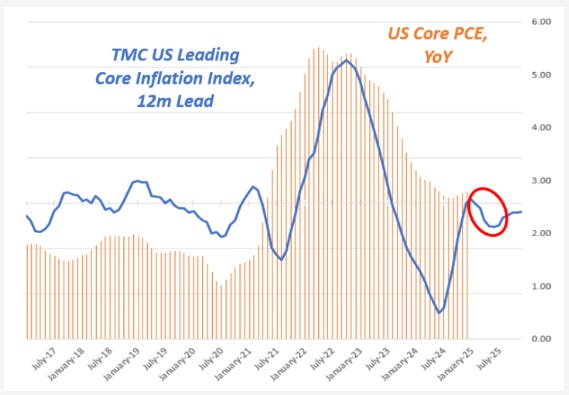

Chỉ số lạm phát chỉ báo của một nghiên cứu báo hiệu khả năng xuất hiện một đợt giảm phát cuối cùng trong nửa đầu năm 2025:

Về cấu trúc, Chỉ số lạm phát này được xây dựng từ 7 biến số dự báo có mức ý nghĩa thống kê cao nhất đối với lạm phát cơ bản của Mỹ.

Xu hướng suy giảm gần đây chủ yếu bắt nguồn từ các chỉ báo sớm về lạm phát nhà ở - thành phần chiếm hơn 30% trong rổ tính toán lạm phát cơ bản của Mỹ.

Như các nhà đầu tư đã biết, chỉ số lạm phát nhà ở chính thức thường phản ánh biến động giá thuê thực tế với độ trễ do đặc thù phương pháp luận. Vì vậy, các chỉ báo như Chỉ số Giá thuê Zillow thường được sử dụng để dự báo xu hướng.

Chỉ số giá thuê nhà một hộ gia đình CoreLogic - một trong những chỉ báo dự báo đáng tin cậy nhất về lạm phát nhà ở - vừa ghi nhận mức thấp kỷ lục trong 14 năm qua:

Thị trường bất động sản đang bắt đầu xuất hiện một số tín hiệu suy yếu - điều này cũng được phản ánh qua nhiều chỉ báo khác.

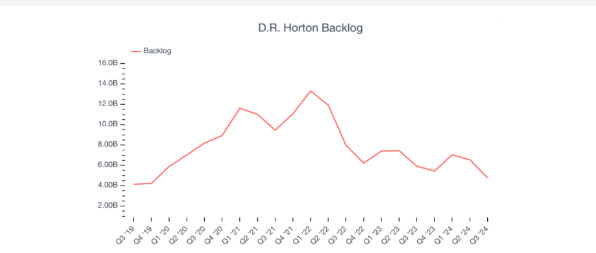

Một trong những yếu tố chính giúp thị trường bất động sản duy trì sức chống đỡ trước áp lực từ lãi suất vay thế chấp cao chính là khối lượng backlog khổng lồ cần giải quyết.

Trong giai đoạn đại dịch, nhu cầu nhà ở bùng nổ nhưng các nút thắt về nguồn cung và thiếu hụt nhân công đã kéo dài chu kỳ xây dựng - tạo ra lượng đơn hàng tồn đọng lớn, từ đó nâng đỡ thị trường bất động sản.

Các đại gia xây dựng nhà ở Mỹ như D.R. Horton hiện báo cáo backlog đã quay về mức năm 2019, cho thấy động lực này đã kiệt quệ:

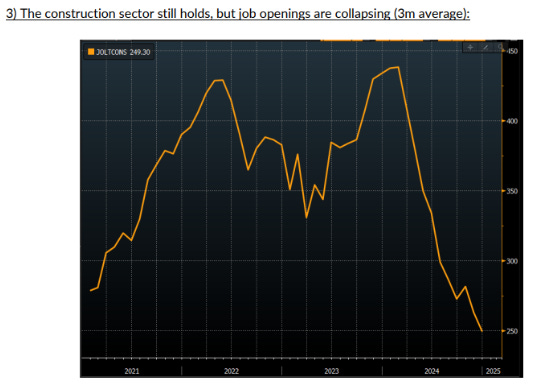

Bên cạnh đó, báo cáo JOLTS công bố hôm thứ Ba cho thấy số lượng việc làm trống trong ngành xây dựng đang sụt giảm mạnh (xem biểu đồ dưới).

Ngành xây dựng đóng vai trò nền tảng trong chu kỳ kinh tế Mỹ, và sự suy yếu mang tính chu kỳ ở đây luôn là chỉ báo sớm cho thấy môi trường tăng trưởng tổng thể của Mỹ đang chững lại.

Cần lưu ý rằng: làn sóng sa thải công nhân xây dựng vẫn chưa diễn ra.

Tuy nhiên, những điều kiện cho một đợt suy giảm trong lĩnh vực nhà ở đang dần hình thành, điều này sẽ tạo áp lực giảm phát thông qua cấu phần giá thuê nhà:

Các số liệu mới cập nhật về lạm phát, tăng trưởng và thị trường nhà ở báo hiệu khả năng một đợt suy giảm tăng trưởng kèm giảm phát sắp diễn ra. Trong kịch bản này, Fed có thể nhanh chóng chuyển sang chu kỳ cắt giảm lãi suất theo quý và tái kích hoạt chính sách Fed Put.

Lập trường nới lỏng theo hướng "quản trị rủi ro chủ động" này sẽ nới lỏng điều kiện tài chính, từ đó thúc đẩy thị trường cổ phiếu và trái phiếu đồng loạt tăng điểm:

Xét về chênh lệch định giá giữa thị trường cổ phiếu và trái phiếu, thị trường trái phiếu đang mang lại tỷ lệ rủi ro/sinh lời hấp dẫn nhất.

Hiện tại, thị trường đang phản ánh kỳ vọng về lộ trình điều hành của Fed trong 2 năm tới như sau:

Fed sẽ giữ nguyên lãi suất vào tháng 3, có khả năng thực hiện 2 đợt cắt giảm trong năm nay trước khi tạm dừng.

Với xác suất Fed thắt chặt chính sách tiền tệ ở mức tương đối thấp trong thời gian Powell còn đảm nhiệm vị trí Chủ tịch đến tháng 5/2026, trái phiếu đang mở ra cơ hội đầu tư hấp dẫn xét về khía cạnh rủi ro/sinh lời nếu kịch bản giảm phát của chúng tôi trở thành hiện thực.

Investing