Thị trường lao động châu Âu: Phát triển mạnh mẽ, cần sẵn sàng đối mặt với thay đổi

Trà Giang

Junior Editor

Khu vực đồng Euro đang trải qua một giai đoạn chuyển đổi quan trọng trong thị trường lao động. Sau thời kỳ dư thừa lao động, nền kinh tế này đang dần trở lại trạng thái cân bằng mới, đặc trưng bởi sự cạnh tranh khốc liệt hơn trên thị trường việc làm. Nguyên nhân chính đằng sau sự thay đổi này là sự suy giảm lợi nhuận của doanh nghiệp, dẫn đến việc các công ty phải cắt giảm chi phí và điều chỉnh quy mô hoạt động

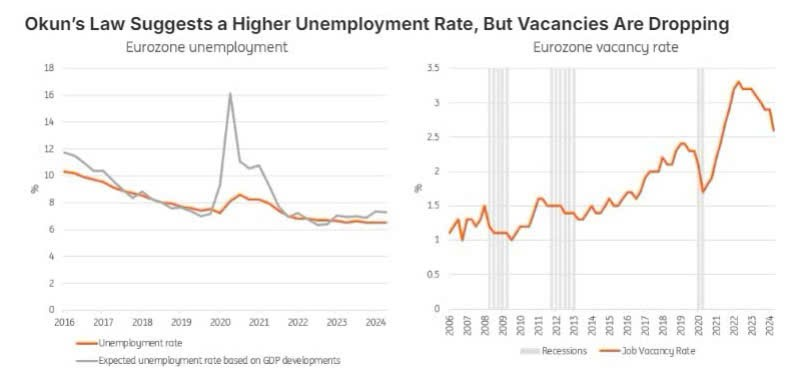

Từ cuối năm 2022, nền kinh tế khu vực đồng Euro đã phải đối mặt với nhiều thách thức. Tuy nhiên, điều kỳ lạ là thị trường lao động vẫn liên tục trong tình trạng "quá nóng". Thật khó tin khi tỷ lệ thất nghiệp chỉ ở mức 6.4% - một con số thấp kỷ lục, trong khi nền kinh tế gần như "giậm chân tại chỗ" suốt hai năm qua.

Hãy xem xét tỷ lệ việc làm trống. Mặc dù đã giảm so với thời kỳ đỉnh điểm, nhưng con số này vẫn cao hơn thời kỳ trước đại dịch. Đồng thời, số lượng doanh nghiệp báo cáo rằng thiếu hụt lao động đang hạn chế sự tăng trưởng của họ cũng đang giảm dần. Thông thường, hai yếu tố này báo hiệu một cuộc suy thoái. Tuy nhiên, dù các chỉ số kinh tế vẫn tiếp tục ảm đạm hàng tháng, khu vực đồng Euro vẫn chưa rơi vào tình trạng này.

Các nhà phân tích tin rằng nền kinh tế đang đang trở lại trạng thái cân bằng. Tác động của sự chuyển đổi này sẽ rõ nét hơn vào năm tới, với tỷ lệ thất nghiệp tăng dần và tốc độ tăng lương giảm đáng kể.

Mối quan hệ giữa tỷ lệ thất nghiệp và tỷ lệ việc làm trống tại khu vực đồng Euro

Áp lực trên thị trường lao động tăng đột biến

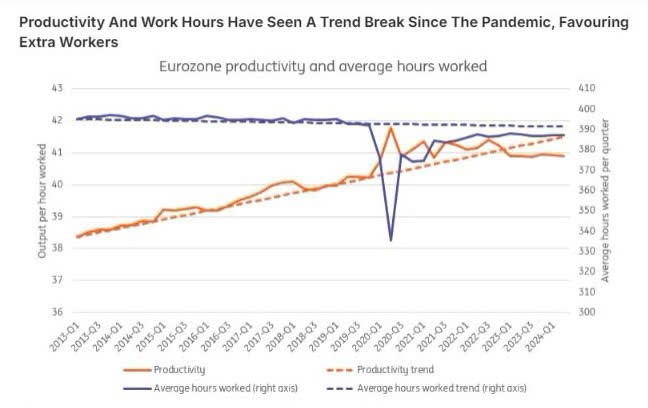

Sự gia tăng bất thường của áp lực lao động bắt nguồn từ hai thay đổi lớn sau cú sốc đại dịch năm 2020: giảm số giờ làm việc và sụt giảm năng suất. Người lao động châu Âu làm việc ít giờ hơn, đồng thời năng suất mỗi giờ làm việc cũng chưa phục hồi lại mức tăng trưởng như trước đại dịch. Kết quả là, để duy trì sản lượng, doanh nghiệp cần tuyển thêm nhân viên để bù đắp cho số giờ làm việc ít hơn và năng suất thấp hơn của mỗi người.

Năng suất lao động và số giờ làm việc tại khu vực đồng Euro trước và sau đại dịch

Trong thời gian này, nhiều doanh nghiệp đã chọn cách giữ lại người lao động. Họ giữ lại nhân viên giỏi dù sản lượng thấp hơn hay giảm giờ làm, nhằm tránh phải tuyển dụng lại nhân viên khi thị trường lao động căng thẳng. Tại Mỹ, có những trường hợp công ty trả thưởng để giữ chân nhân viên. Ở châu Âu, việc giảm giờ làm và chấp nhận năng suất thấp hơn có thể xem như một hình thức "thưởng" để giữ chân người lao động.

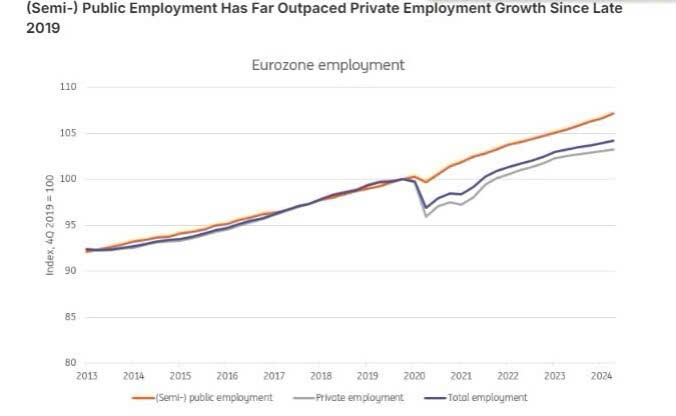

Đồng thời, khu vực công cũng đã tăng chi tiêu đáng kể kể từ đại dịch, dẫn đến sự tăng trưởng nhanh chóng về việc làm trong lĩnh vực này. Số lượng việc làm trong khu vực công hiện cao hơn 7% so với trước đại dịch, trong khi khu vực tư nhân chỉ tăng 3%. Điều này càng làm trầm trọng thêm tình trạng thiếu hụt lao động trong khu vực tư nhân.

Sự tăng trưởng việc làm trong khu vực công và tư tại khu vực đồng Euro

Lợi nhuận tăng cao đã đóng vai trò quan trọng trong việc định hình thị trường lao động hiện nay.

Tình trạng thiếu hụt lao động bất thường này xảy ra cùng lúc với sự tăng vọt về lợi nhuận nhờ lạm phát cao. Các doanh nghiệp có thể ghi nhận chi phí bổ sung của việc giữ chân người lao động vào biên lợi nhuận của họ. Trong bối cảnh đó, việc duy trì lực lượng lao động dư thừa trở thành một "món xa xỉ" mà các công ty có thể chi trả được nhờ cú sốc lạm phát.

Tuy nhiên, khi lạm phát bắt đầu hạ nhiệt và nền kinh tế chậm lại, tăng trưởng lợi nhuận lại chịu áp lực. Hiện tại, tổng thặng dư tăng trưởng trong hoạt động của các công ty đã giảm từ hơn 10% vào đầu năm 2023 xuống còn chưa đến 1%. Mặc dù vậy, mức việc làm vẫn duy trì ở mức cao. Các doanh nghiệp vẫn lo ngại về nguồn cung lao động, đặc biệt khi xét đến những thay đổi về nhân khẩu học đang diễn ra. Tuy nhiên, với tăng trưởng lợi nhuận gần như bằng không, khả năng duy trì lực lượng lao động dư thừa đã trở nên khó khăn hơn nhiều so với năm 2022 hoặc 2023.

Sự thay đổi của lợi nhuận và tổng tiền lương tại khu vực đồng Euro

Vậy điều gì sẽ xảy ra tiếp theo?

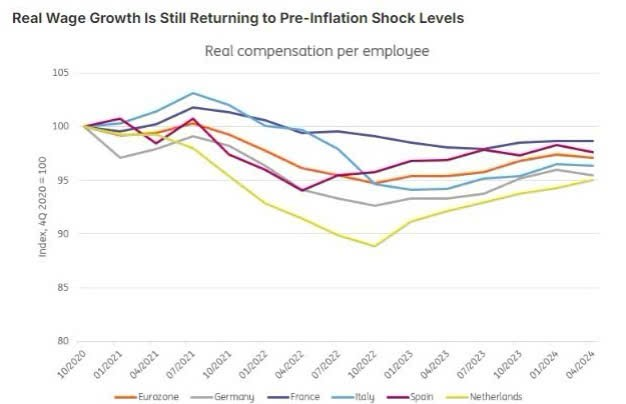

Mặc dù tăng trưởng lợi nhuận đã giảm xuống mức gần như không đáng kể, nhưng áp lực tăng lương vẫn tiếp tục. Điều này có thể dẫn đến những biến động lớn trong thị trường lao động trong thời gian tới. Các doanh nghiệp sẽ buộc phải xem xét lại chiến lược nhân sự của mình để duy trì khả năng cạnh tranh và ổn định tài chính.

Sự phục hồi của tăng trưởng lương thực tế tại khu vực đồng Euro sau cú sốc lạm phát

Trong bối cảnh kinh tế hiện nay, nhiều chuyên gia dự đoán rằng thị trường lao động sẽ trải qua những biến động đáng kể trong thời gian tới. Các tổ chức công đoàn có thể sẽ bắt đầu lo ngại nhiều hơn về nguy cơ thất nghiệp, đặc biệt khi tốc độ tăng lương thực tế đang tiệm cận hoặc vượt quá mức trước khi xảy ra cú sốc lạm phát.

Bên cạnh đó, sự nổi dậy của Trung Quốc như một đối thủ cạnh tranh trong lĩnh vực công nghiệp, cùng với cuộc tranh luận rộng rãi về sự suy giảm năng lực cạnh tranh của châu Âu, sẽ trở thành những yếu tố quan trọng trong tính toán của cả công đoàn lẫn giới chủ. Kết quả là, tốc độ tăng lương nhiều khả năng sẽ chậm lại rõ rệt trong năm tới. Nếu điều này không xảy ra, hậu quả có thể là sự gia tăng sa thải và phá sản doanh nghiệp, dù các chuyên gia không kỳ vọng tình hình sẽ trở nên quá nghiêm trọng.

Đồng thời, các chính phủ cũng đang bắt đầu thắt chặt chi tiêu. Mặc dù quá trình này diễn ra với tốc độ khác nhau và có tác động khác nhau đến việc làm ở mỗi quốc gia, nhưng nhìn chung, tốc độ tăng trưởng việc làm trong khu vực công và bán công sẽ chịu áp lực đáng kể.

Các chuyên gia dự đoán một giai đoạn bình thường hóa sẽ bắt đầu, với việc kết thúc lạm phát cao và tăng trưởng lợi nhuận như một chất xúc tác. Thực tế, một số dấu hiệu của quá trình này đã bắt đầu xuất hiện ngay lúc này.

Tuy nhiên, tác động đến tỷ lệ thất nghiệp và phá sản doanh nghiệp có thể sẽ trở nên rõ ràng hơn vào năm 2025, dẫn đến sự gia tăng nhẹ trong tỷ lệ thất nghiệp. Tương tự, khi tăng trưởng lương thực tế phục hồi về mức trước khủng hoảng, các chuyên gia dự đoán sẽ có sự sụt giảm trong tốc độ tăng lương, cũng diễn ra vào năm 2025.

investing