Thị trường trái phiếu Châu Âu: Phá kỷ lục bất chấp khó khăn

Nguyễn Tuấn Đạt

Junior Analyst

Bất chấp lãi suất tăng cao, kinh tế trì trệ và những bất ổn chính trị tại châu Âu, thị trường trái phiếu khu vực này vẫn chứng tỏ sức hút mạnh mẽ với khối lượng phát hành kỷ lục trong năm nay. Chính phủ, ngân hàng và doanh nghiệp đồng loạt tận dụng cơ hội huy động vốn, biến thị trường trái phiếu châu Âu thành điểm đến hấp dẫn cho các nhà đầu tư toàn cầu.

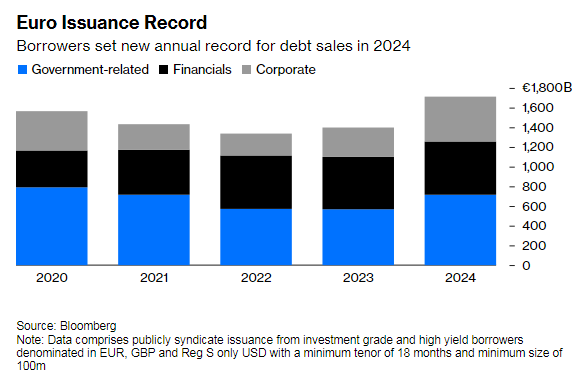

Năm 2024 đã ghi dấu ấn đặc biệt trên thị trường trái phiếu châu Âu, tổng khối lượng phát hành qua hình thức hợp vốn đạt kỷ lục 1.81 nghìn tỷ USD. Thành tích này không chỉ vượt qua các năm 2020 và 2021 – thời điểm đại dịch khiến lãi suất cực thấp và điều kiện vay vốn trở nên lý tưởng – mà còn chứng tỏ sức sống bền bỉ của thị trường trong bối cảnh đầy thách thức. Dù phải đối mặt với lãi suất tăng cao, nền kinh tế trì trệ và những bất ổn chính trị tại Pháp, Đức hay các sự kiện toàn cầu như “Trump 2.0,” các chính phủ, doanh nghiệp và ngân hàng châu Âu vẫn tận dụng triệt để cơ hội huy động vốn. Thành công này không chỉ khẳng định vị thế của thị trường nợ châu Âu mà còn mở ra kỳ vọng rằng năm 2025 sẽ tiếp tục chứng kiến những kỷ lục mới, bất chấp mọi sóng gió.

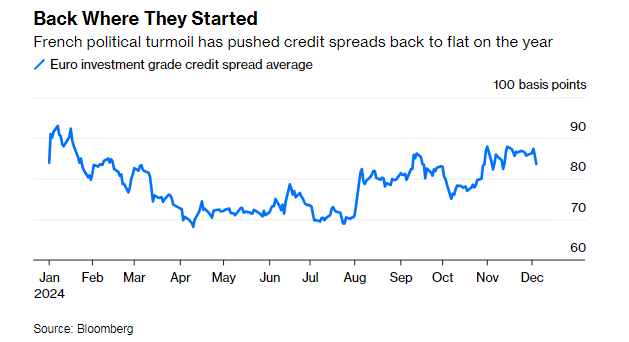

Chênh lệch tín dụng giữa trái phiếu doanh nghiệp và trái phiếu chính phủ tại châu Âu đã có sự thay đổi nhẹ trong năm 2024, mở rộng kể từ mùa hè, trong khi tại Mỹ, sự chênh lệch này đã thu hẹp đáng kể. Điều này chủ yếu là do các phát hành trái phiếu chính phủ liên quan đến chính phủ có hiệu suất kém hơn, khiến lợi suất của chúng tăng lên. Mặc dù vậy, sự mở rộng này lại tạo ra cơ hội cho các nhà đầu tư khi họ có thể tìm thấy lợi suất cao hơn từ các trái phiếu doanh nghiệp. Cộng thêm kỳ vọng rằng ECB sẽ tiếp tục kéo dài chu kỳ cắt giảm lãi suất, thị trường trái phiếu châu Âu tiếp tục là điểm đến hấp dẫn đối với các quỹ đầu tư, tạo ra một môi trường đầy cơ hội cho những ai đang tìm kiếm lợi nhuận từ các khoản đầu tư có rủi ro cao hơn.

Mặc dù thị trường trái phiếu châu Âu đối mặt với không ít khó khăn, nhu cầu huy động vốn vẫn mạnh mẽ. Các chính phủ, ngân hàng và doanh nghiệp đều tích cực phát hành trái phiếu để bù đắp thâm hụt ngân sách, tái cấp vốn và tận dụng sự hấp dẫn của trái phiếu trong bối cảnh lãi suất cao. Dù có một số gián đoạn trong tháng 7 do các cuộc bầu cử tại Pháp, tổng số giao dịch thành công trong năm 2024 vẫn vượt qua 2.000, chỉ có 6 giao dịch bị hủy bỏ. Điều này cho thấy thị trường nợ châu Âu vẫn duy trì sự ổn định và hấp dẫn, mở ra cơ hội lớn cho các nhà đầu tư tìm kiếm lợi nhuận từ trái phiếu.

Theo Srikanth Sankaran, trưởng chiến lược tín dụng châu Âu tại Citigroup, nguồn cung trái phiếu doanh nghiệp xếp hạng đầu tư tại châu Âu sẽ đạt €375 tỷ vào năm 2025, trong đó hơn một phần ba sẽ là vốn mới, không chỉ để tái cấp vốn cho các khoản nợ đáo hạn. Điều này cho thấy nhu cầu huy động vốn mạnh mẽ từ các doanh nghiệp, đặc biệt là khi các công ty đa quốc gia của Mỹ ngày càng phát hành trái phiếu bằng euro, một động thái được gọi là "reverse yankees." Việc phát hành trái phiếu bằng euro giúp các công ty này tiết kiệm chi phí vay mượn nhờ vào lãi suất thấp của ECB và tình hình đồng euro yếu, mở ra cơ hội lớn cho nhà đầu tư tìm kiếm lợi suất hấp dẫn.

Tình trạng vỡ nợ trong Eurozone tiếp tục có dấu hiệu giảm bớt, với tỷ lệ vỡ nợ trong phân khúc trái phiếu lợi suất cao dự kiến sẽ giảm từ 3% xuống còn 2.5% trong năm 2024. Điều này được phản ánh rõ nét khi tỷ lệ trái phiếu gặp khó khăn, tức là các trái phiếu có giá dưới 60% mệnh giá, chỉ còn chiếm 1.5% tổng số trái phiếu. Đặc biệt, tỷ lệ các trái phiếu giao dịch dưới 80% mệnh giá, đã giảm mạnh từ 17% vào năm 2020 xuống dưới 6% trong năm nay. Những dấu hiệu này cho thấy thị trường trái phiếu khu vực euro đang phục hồi và ổn định, mở ra triển vọng tích cực cho các nhà đầu tư trong phân khúc trái phiếu rủi ro cao.

Thị trường trái phiếu lợi suất cao tại châu Âu dự kiến sẽ đạt €110 tỷ trong năm nay, tăng gần 20% so với năm trước, mặc dù chưa thể vượt qua mức kỷ lục của năm 2021. Đây là tín hiệu cho thấy sự quan tâm ngày càng tăng đối với các trái phiếu có rủi ro cao, nhưng lại mang lại lợi suất hấp dẫn. Tuy nhiên, thị trường trái phiếu lợi suất cao của châu Âu vẫn chưa thể sánh được với thị trường Mỹ, nơi chênh lệch tín dụng hiện đang ở mức thấp nhất kể từ năm 2006. Điều này cho thấy thị trường trái phiếu Mỹ vẫn hấp dẫn hơn, với các trái phiếu lợi suất thấp nhưng vẫn thu hút được dòng vốn lớn từ các nhà đầu tư.

Xu hướng phát hành trái phiếu trong khu vực liên quan đến chính phủ, gồm trái phiếu chính phủ, tổ chức siêu quốc gia và cơ quan chính phủ, tiếp tục chiếm ưu thế trong nguồn cung mới năm 2024 với 42% tổng thị phần – giảm so với 48% trong năm 2023. Nhu cầu bù đắp ngân sách đang dẫn đầu, và các thương vụ hợp vốn do các ngân hàng đầu tư tổ chức là cách nhanh chóng và hiệu quả để tạo thanh khoản cho các tiêu chuẩn mới. Ủy ban châu Âu cũng đang tăng cường vay theo cách này, với kế hoạch thị trường mua lại và hợp đồng tương lai trái phiếu chính phủ để cải thiện thanh khoản. Việc phát hành trái phiếu EU lớn hơn vào năm tới sẽ không phải điều bất ngờ.

Từ tháng 1, ECB sẽ ngừng tái đầu tư các khoản đáo hạn trong danh mục trái phiếu của mình, điều này đồng nghĩa với việc không mua lại trái phiếu mới khi các trái phiếu hiện tại đến hạn. Tuy nhiên, ECB vẫn giữ hơn €5 nghìn tỷ trái phiếu, tạo ra một sức ảnh hưởng lớn đối với thị trường. Thị trường trái phiếu euro không phải là một hệ thống tự do hoàn toàn mà có sự sở hữu chéo sâu giữa các tổ chức tài chính trong khu vực euro, giúp duy trì sự ổn định và liên kết giữa các quốc gia. Bài học từ khủng hoảng euro trước đây cũng đã cho thấy các quốc gia và tổ chức tài chính sẽ phối hợp bảo vệ đồng tiền chung euro trong những thời điểm khó khăn, củng cố niềm tin vào sự ổn định của khu vực euro trong tương lai.

Các tổ chức tài chính là nhóm nổi bật trong năm 2024, chiếm gần một phần ba tổng doanh số. Đây là dấu hiệu bình thường trở lại sau đại dịch, khi các ngân hàng chủ yếu tiếp cận cửa sổ chiết khấu của ECB. Một tín hiệu lành mạnh là sau sự sụp đổ của Credit Suisse vào tháng 3/2023, dòng vốn của loại vốn ngân hàng rủi ro nhất (trái phiếu cấp 1 bổ sung) vẫn đang hoạt động tích cực. Các ngân hàng hiện đang tận dụng điều kiện thị trường thuận lợi để phát hành trái phiếu với kỳ hạn dài hơn, hy vọng sẽ tái phát hành nợ mới vào thời điểm thuận lợi hơn trong tương lai.

Theo Morgan Stanley, đơn vị tổ chức lớn nhất, nhiều ngân hàng tại châu Âu có thể phát hành trái phiếu bằng USD thay vì euro vào năm tới. Thị trường Mỹ sâu hơn cho phép các giao dịch lớn hơn, được sắp xếp nhanh hơn, sau đó chuyển đổi trở lại euro với mức chênh lệch tín dụng tương đương thấp hơn. Tương tự, các doanh nghiệp Mỹ phát hành nhiều hơn bằng euro cho thấy thị trường tín dụng mở cửa rộng rãi ở bất cứ nơi nào có lợi nhất.

Mặc dù Châu Âu đang đối mặt với nhiều thử thách lớn, bao gồm cuộc chiến tàn khốc ở biên giới, sự trì trệ kinh tế và tình trạng chính trị không ổn định tại Pháp và Đức, thị trường trái phiếu euro vẫn sẽ tiếp tục hoạt động mạnh mẽ trong tương lai.

Bloomberg