Thị trường trái phiếu Trung Quốc: Khi "bàn tay vô hình" trở nên vụng về

Quỳnh Chi

Junior Editor

Nỗ lực kiềm chế đà tăng giá trái phiếu của Bắc Kinh có thể dẫn đến làn sóng bán tháo và lợi suất tăng vọt.

Trong khi Nhật Bản tuyên bố thành công trong việc sử dụng lợi suất TPCP để điều hành chính sách tiền tệ và thúc đẩy tăng trưởng kinh tế, Trung Quốc bắt đầu thử nghiệm chiến lược tương tự.

Kiểm soát đường cong lợi suất, nhằm duy trì lợi suất ở một mức nhất định, là một chính sách gây tranh cãi. Kể từ khi BoJ bắt đầu chương trình này vào năm 2016, thanh khoản thị trường trái phiếu đã cạn kiệt. Sự đảo chiều mạnh mẽ của các giao dịch carry trade bằng đồng Yên tuần trước là một minh chứng khác cho thấy chính sách này tiềm ẩn nhiều rủi ro.

Rõ ràng Trung Quốc cũng đang cố gắng kiểm soát lợi suất TPCP của mình. Trong những ngày gần đây, các ngân hàng quốc doanh đã bán trái phiếu có kỳ hạn khác nhau, đẩy lợi suất lên cao hơn. Các công ty môi giới được hướng dẫn cắt giảm giao dịch. Cơ quan quản lý đã yêu cầu các nhà quản lý tài sản báo cáo thời hạn của các sản phẩm quỹ trái phiếu mới. Thậm chí một số ngân hàng nông thôn còn được yêu cầu không thanh toán các giao dịch mua TPCP của họ.

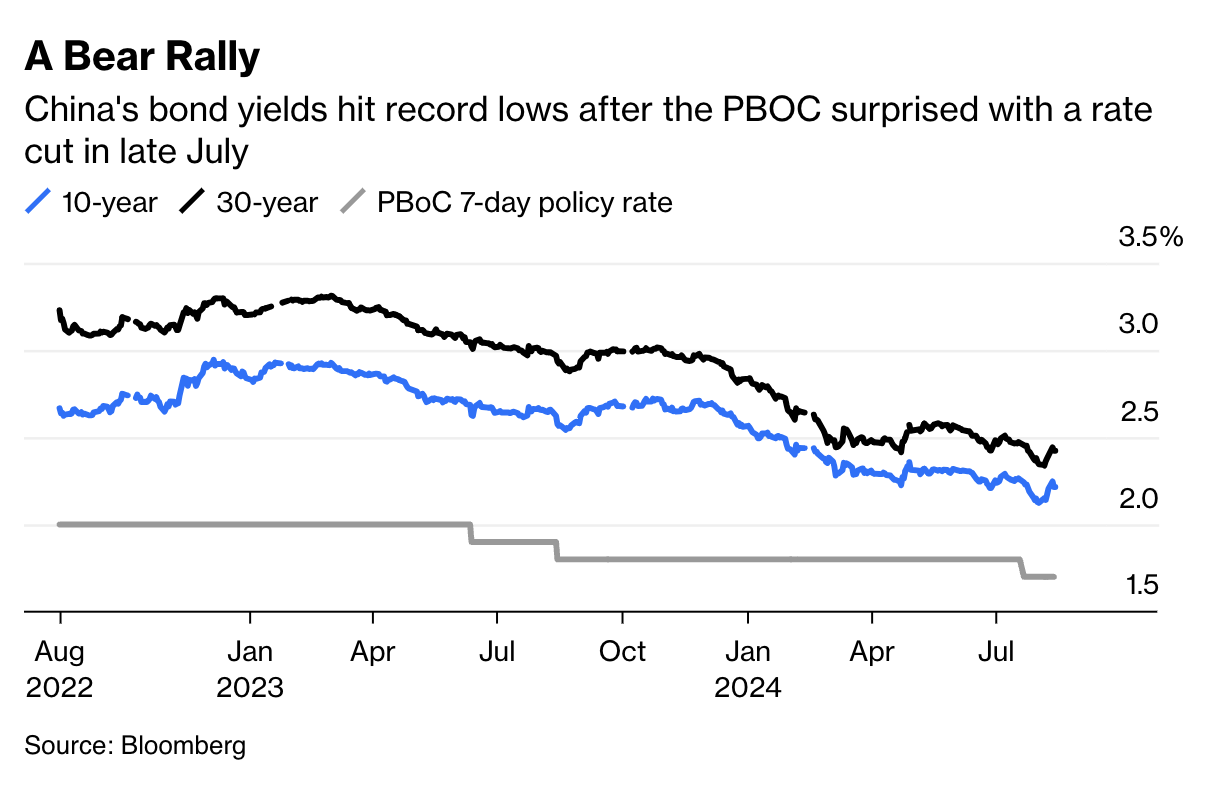

Những biện pháp "hướng dẫn qua cửa sổ" này nhằm làm chậm đà tăng của thị trường, đặc biệt là trong thời gian dài. Nền kinh tế yếu kém, thiếu cơ hội đầu tư tốt, cùng với kỳ vọng về việc nới lỏng tiền tệ hơn nữa của NHTW, đã khiến các hộ gia đình đổ xô vào lĩnh vực này. Lợi suất TPCP kỳ hạn 10 năm đã chạm mức thấp kỷ lục 2.1% vào ngày 2 tháng 8, chỉ vài ngày sau khi PBoC bất ngờ cắt giảm lãi suất cơ bản.

Lợi suất TPCP của Trung Quốc đạt mức thấp kỷ lục sau khi PBoC gây bất ngờ với việc cắt giảm lãi suất vào cuối tháng 7

Trong khi Nhật Bản chỉ tập trung vào việc giữ lợi suất TPCP kỳ hạn 10 năm ở mức "khoảng 0%", từ đó để các kỳ hạn khác tự do theo thị trường, Trung Quốc dường như muốn nhiều hơn thế. Họ muốn toàn bộ đường cong lợi suất được kiểm soát tốt, nơi các nhà đầu tư vẫn được bù đắp cho thời gian nắm giữ lâu hơn. Nói cách khác, họ không muốn có đường cong lợi suất đảo ngược, vì đó là một dấu hiệu xấu, nếu không muốn nói là điềm báo không tốt.

Những can thiệp này đã khiến các nhà giao dịch suy đoán về mức độ chấp nhận của PBoC. Nếu mức thấp đầu tháng 8 là ngưỡng, thì Trung Quốc sẽ muốn lợi suất TPCP 10 năm và 30 năm cao hơn ít nhất 40 bps và 60 bps so với lãi suất reverse repo 7 ngày, theo Gavekal Research. Điều đó tương đương với mức 2.1% và 2.3%. Các nhà quản lý có thể không muốn mua thêm trái phiếu nếu mức sàn này bị phá vỡ.

Tuy nhiên, vấn đề đặt ra là: Đâu là ngưỡng trần cho lợi suất TPCP? Hiện nay, nhiều chuyên gia lo ngại rằng sự can thiệp quá mạnh tay của chính phủ có thể gây phản tác dụng, dẫn đến một đợt tăng vọt không mong muốn của lợi suất TPCP.

Một kịch bản đáng lo ngại là làn sóng rút vốn ồ ạt từ các quỹ tương hỗ trái phiếu. Trong năm nay, dòng tiền đã đổ mạnh vào lĩnh vực này, khiến tổng tài sản quản lý tăng tới 40%. Các nhà quản lý danh mục đầu tư đã ưu tiên trái phiếu dài hạn, vốn mang lại lợi suất hấp dẫn hơn. Theo số liệu từ Ngân hàng Công nghiệp Trung Quốc, họ đã mua ròng 947 tỷ Nhân dân tệ (tương đương 132 tỷ USD) trái phiếu, gấp hơn hai lần so với năm 2023.

Những nhà đầu tư mới tham gia thị trường trong vài tháng gần đây vẫn đang hưởng lợi từ đà tăng giá. Tuy nhiên, tình hình có thể thay đổi nhanh chóng. Các quỹ đã mua TPCP kỳ hạn 10 năm với lợi suất trung bình 2.33%, chỉ cao hơn 14 bps so với mức hiện tại. Nếu một số ngân hàng nông thôn quyết định bán ra do tin rằng đó là chỉ đạo chính sách mới, nhiều quỹ tương hỗ có thể phải đối mặt với tình trạng thua lỗ, yêu cầu rút vốn dồn dập, buộc phải bán tháo, dẫn đến vòng xoáy thua lỗ tiếp theo.

Lịch sử cho thấy, sự tăng vọt của lợi suất trái phiếu có thể gây ra hậu quả nghiêm trọng. Cuối năm 2022, khi Bắc Kinh bất ngờ từ bỏ chính sách Zero-Covid, kỳ vọng về một đợt bùng nổ tăng trưởng đã đẩy lợi suất tăng mạnh. Đến tháng 12, hơn 20% các sản phẩm quản lý tài sản đầu tư vào TPCP và thương phiếu chất lượng cao đã rơi vào tình trạng "phá vỡ USD", nghĩa là giá trị tài sản thấp hơn mệnh giá. Hậu quả là người gửi tiền Trung Quốc đã đồng loạt rút vốn.

Trong khi vẫn chưa rõ liệu chính sách tiền tệ phi truyền thống của BoJ có thành công hay không, ít nhất Nhật Bản đã minh bạch và mua TPCP để giữ lợi suất 10 năm trong phạm vi mục tiêu. Ngược lại, Trung Quốc không đưa ra bất kỳ cam kết công khai nào; thay vào đó, họ dựa vào các chỉ đạo ngầm và cảnh báo kín đáo với các nhà giao dịch, thay vì thực hiện các hoạt động thị trường mở. Chiến lược này có thể khiến thị trường tín dụng Trung Quốc mất thanh khoản nhanh hơn nhiều so với Nhật Bản.

Bloomberg