Thị trường tuần qua: Cuộc họp BoE trong tâm điểm, Chính phủ Mỹ tiếp tục đóng cửa

Diệu Linh

Junior Editor

Ở Anh, dữ liệu gần đây về lạm phát và tiền lương mạnh hơn đã khơi lại khả năng Ngân hàng Anh có thể cắt giảm lãi suất vào tháng 11, mặc dù tôi vẫn cho rằng điều này không khả thi. Quyết định có thể rất sát sao, có thể là bỏ phiếu 5-4 để giữ nguyên lãi suấ

Tuần qua: Fed tạo bất ngờ với quan điểm hawkish

Tuần kết thúc trên một ghi chú tích cực sau khi bắt đầu với nhiều rủi ro cần cân nhắc. Tuy nhiên, từng rủi ro đã được xử lý và một triển vọng tích cực xuất hiện, ít nhất là hiện tại. Mỹ và Trung Quốc đã đồng ý về một số điểm chính của thỏa thuận thương mại tiềm năng, tránh được kịch bản mà thị trường lo ngại có thể dẫn đến một “cuộc chiến lạnh” mới. Cuộc gặp giữa Tổng thống Trump và Chủ tịch Tập Cận Bình đã mang lại kết quả tích cực và được các thành viên thị trường hoan nghênh. Câu hỏi hiện nay là, liệu thỏa thuận này sẽ được duy trì và phát triển hay sẽ lại bùng phát trong vài tuần hoặc vài tháng tới.

Tiếp theo là cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) khiến các nhà đầu tư bất ngờ. Chủ tịch Fed Jerome Powell duy trì lập trường kiên định với tông giọng hawkish , đồng thời cắt giảm lãi suất 25 điểm cơ bản như dự kiến. Stephen Miran bỏ phiếu cho mức giảm 50 điểm cơ bản, trong khi một thành viên Fed bỏ phiếu không cắt giảm lãi suất. Điều này phản ánh những quan điểm đối nghịch giữa các nhà hoạch định chính sách và thách thức mà Fed sẽ đối mặt trong tương lai.

Cuối cùng, mùa báo cáo lợi nhuận chứng kiến bảy công ty hàng đầu (‘magnificent 7’) đều báo cáo kết quả tích cực và triển vọng tốt, tiếp tục duy trì sự bùng nổ của công nghệ AI. Vào thứ Sáu, cổ phiếu Amazon tăng 10.6% lên mức cao kỷ lục sau khi nhà bán lẻ trực tuyến dự báo doanh số quý cao hơn dự đoán nhờ mảng điện toán đám mây báo cáo tốc độ tăng trưởng doanh thu nhanh nhất trong gần ba năm. Trong khi đó, Apple dự báo doanh số iPhone trong quý lễ tốt hơn dự đoán của Phố Wall, nhưng CEO Tim Cook cảnh báo về các hạn chế nguồn cung; cổ phiếu công ty duy trì ổn định. Nvidia tăng 1.6% sau khi CEO Jensen Huang hy vọng các chip Blackwell tiên tiến nhất của công ty có thể được bán tại Trung Quốc, tiếp nối đà đã giúp Nvidia trở thành công ty đại chúng đầu tiên vượt giá trị thị trường 5 nghìn tỷ USD đầu tuần.

USD và thị trường ngoại hối biến động ra sao?

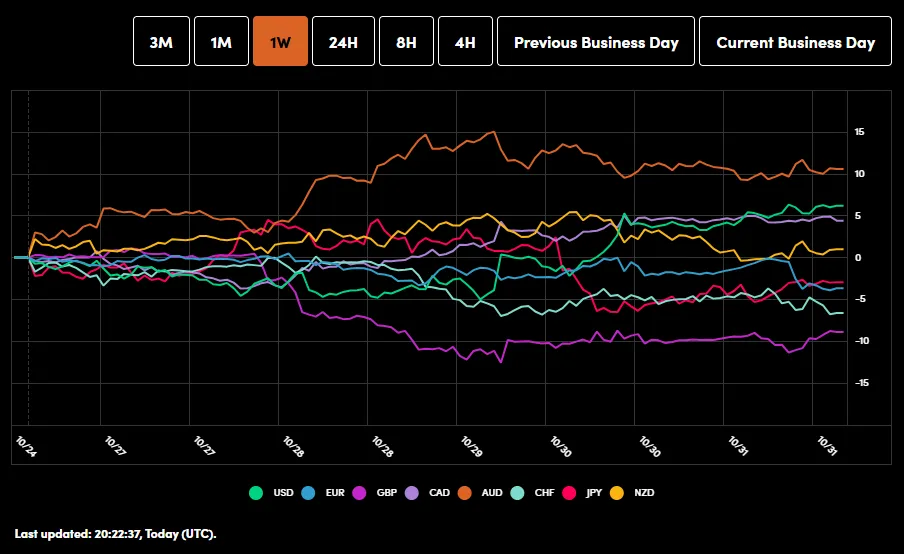

Đồng USD hưởng lợi từ quan điểm hawkish của Fed, đẩy USD lên mức cao nhất trong hai tháng. Xem xét ngày thứ Sáu, đồng JPY hướng tới khoản lỗ tháng tồi tệ nhất kể từ tháng Bảy so với USD. Nguyên nhân là Ngân hàng Nhật Bản không đưa ra tín hiệu rõ ràng về khả năng tăng lãi suất trong tương lai, trong khi Fed hạ thấp kỳ vọng cắt giảm lãi suất vào tháng 12. Khi đồng JPY xuống giá, chỉ số USD (DXY) tăng 0.35% và hướng tới tháng tốt nhất kể từ tháng Bảy, với mức tăng 2%.

Đồng EUR giảm 0.37% sau khi Ngân hàng Trung ương châu Âu giữ nguyên lãi suất và cho biết chính sách ở “vị thế tốt”. EUR đã mất 1.8% trong tháng do sức mạnh rộng khắp của USD. Đồng agbp giảm xuống mức thấp nhất kể từ tháng Tư so với USD và mức yếu nhất so với Euro kể từ tháng Năm 2023, chịu áp lực từ tình hình chính trị gia tăng đối với Bộ trưởng Tài chính Anh Rachel Reeves.

Những ngày tới

Tuần tới sẽ ít sôi động hơn, nhưng vẫn có một số dữ liệu quan trọng và rủi ro địa chính trị đáng lưu ý. Ngoài dữ liệu kinh tế, thị trường sẽ chú ý sát sao đến tình hình Nga-Ukraine và khả năng Mỹ hành động ở Venezuela. Tổng thống Trump vào thứ Sáu phủ nhận các báo cáo rằng ông bật đèn xanh cho Mỹ tiến hành các cuộc tấn công tại Venezuela. Nếu tình hình leo thang, mức phí rủi ro có thể tăng trở lại ngay khi có dấu hiệu giảm bớt.

Thu nhập của các công ty Mỹ cũng sẽ là yếu tố quan trọng khi nhiều doanh nghiệp dự kiến báo cáo trong tuần tới.

Thị trường châu Á - Thái Bình Dương

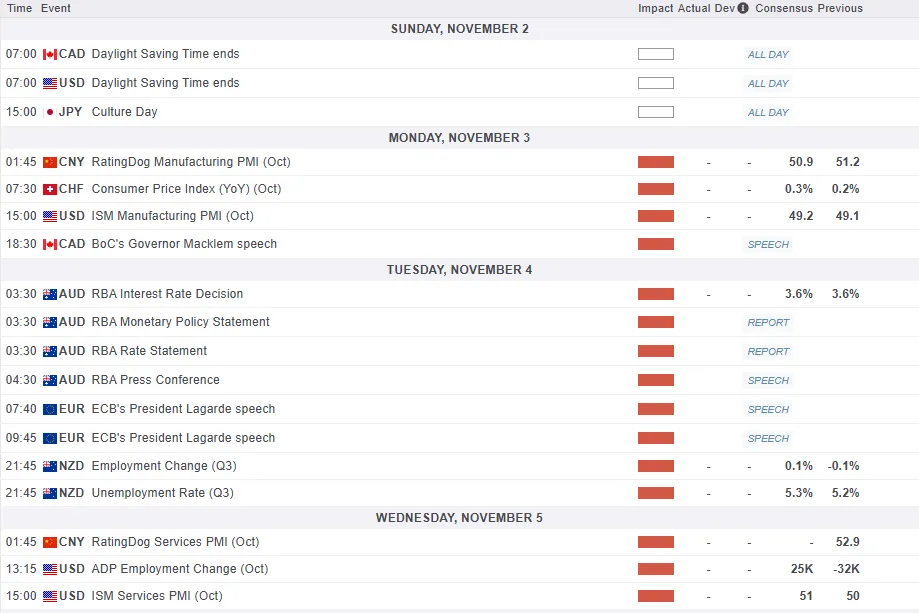

Ngân hàng Dự trữ Australia (RBA) dự kiến sẽ giữ nguyên lãi suất vào thứ Ba tới do chỉ số lạm phát quý ba cao hơn dự đoán, vượt mục tiêu 2.5% của ngân hàng trung ương. Lạm phát cao này là yếu tố quyết định, vượt qua mức tăng thất nghiệp bất ngờ trong tháng Chín, đặc biệt khi các chỉ số việc làm khác vẫn cho thấy sự mạnh mẽ tổng thể của thị trường lao động.

Tại Trung Quốc, cuộc gặp giữa Tổng thống Tập và Trump tuần trước đã giảm bớt căng thẳng thương mại. Tuần tới dự kiến yên ắng hơn về các tin tức lớn từ Trung Quốc, với báo cáo kinh tế chính là dữ liệu thương mại công bố vào thứ Sáu. Chúng tôi dự báo tăng trưởng xuất khẩu Trung Quốc giảm xuống 4.0% so với năm trước, trong khi tăng trưởng nhập khẩu giảm nhẹ xuống 3.2%. Tốc độ chậm lại cho cả xuất khẩu và nhập khẩu dự kiến khiến thặng dư thương mại của Trung Quốc (xuất siêu) tăng trở lại lên 101 tỷ USD.

Tại Nhật Bản, dự báo hiện tại cho thấy người lao động sẽ thấy thu nhập và chi tiêu hộ gia đình tăng lên, duy trì chi tiêu tiêu dùng ổn định dù lạm phát cao. Kết quả tích cực từ các cuộc đàm phán tiền lương gần đây có thể tiếp tục thúc đẩy tiền lương tăng, cùng với đà tăng trên thị trường chứng khoán và tài sản, khuyến khích các hộ gia đình chi tiêu nhiều hơn.

Chính phủ Mỹ tiếp tục đóng cửa, quyết định của BoE và lạm phát là trọng tâm

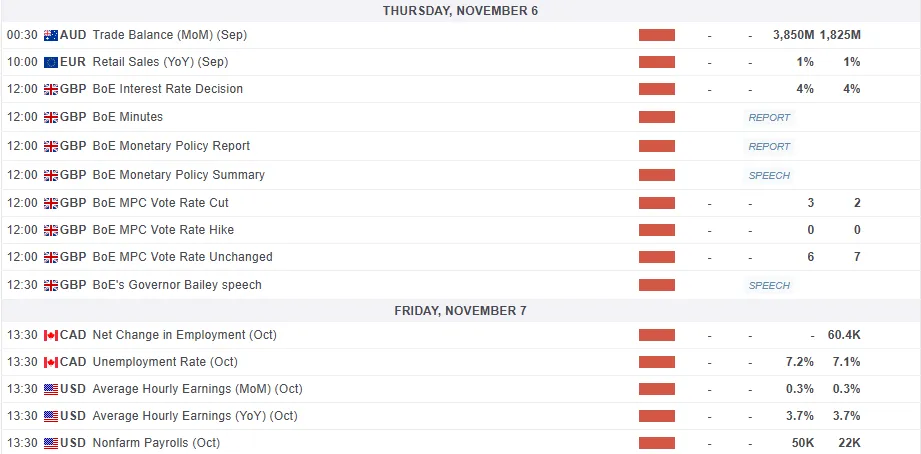

Do chính phủ Mỹ tiếp tục đóng cửa và không có dấu hiệu chấm dứt, các dữ liệu kinh tế chính thức sẽ rất ít. Tuy nhiên, các khảo sát doanh nghiệp và người tiêu dùng dự kiến xác nhận nền kinh tế đang chậm lại. Các báo cáo kinh doanh chính, như chỉ số ISM, cho thấy nền kinh tế tăng trưởng khoảng 1-2%, mức tốt nhưng thấp hơn so với mức 2-3% gần đây.

Báo cáo việc làm tư nhân ADP trở nên cực kỳ quan trọng khi báo cáo việc làm chính thức không có. Báo cáo này cho thấy khu vực tư nhân đã cắt giảm việc làm trong ba trong bốn tháng gần đây, và chúng tôi dự báo chỉ tăng nhẹ khoảng 40,000 việc trong tháng này — không báo hiệu sự phục hồi, nhất là sau các đợt cắt giảm lao động lớn từ Amazon và UPS.

Chỉ số niềm tin người tiêu dùng của Đại học Michigan dự kiến xác nhận niềm tin yếu do lo ngại về tăng giá liên quan thuế quan và an ninh việc làm, nghĩa là chi tiêu của các gia đình trung và thấp sẽ tiếp tục thấp hơn so với các gia đình giàu.

Tại Anh, dữ liệu lạm phát và tiền lương mạnh gần đây làm tăng khả năng Ngân hàng Anh có thể cắt giảm lãi suất vào tháng 11, dù khả năng này vẫn thấp. Quyết định có thể rất sát sao, bỏ phiếu 5-4 giữ nguyên lãi suất, một số thành viên có thể bỏ phiếu cho cắt giảm lớn 0.50%. Ngân hàng có thể chưa đưa ra dự báo mạnh về việc cắt giảm lãi suất trong tháng 12, mà chờ xem Kế hoạch Ngân sách Mùa thu của chính phủ cuối tháng 11. Tuy nhiên, khả năng cắt giảm vào tháng 12 ngày càng rõ, có thể theo sau bởi hai đợt giảm lãi suất nữa trong năm 2026.

Biểu đồ tuần này – Chỉ số USD

Biểu đồ tuần này là Chỉ số USD (DXY). Từ góc độ kỹ thuật, DXY đã phá vỡ mức kháng cự quan trọng quanh mốc 99,60 và đang giao dịch ở đỉnh hai tháng. Mốc tâm lý tiếp theo là 100.00.

Biểu đồ hàng ngày chỉ số USD (DXY) – ngày 31 tháng 10 năm 2025

Các mức cần lưu ý:

- Hỗ trợ: 99.60 – 98.67 – 98.14

- Kháng cự: 100.00 – 100.50 – 102.16

Action Forex