Toàn cảnh kinh tế tuần qua: Thị trường lao động ấm lên nhưng nguy cơ vẫn rình rập

Diệu Linh

Junior Editor

Bình luận bởi chuyên gia từ tập đoàn TD Bankk Financial.

Điểm nổi bật của Canada

- Ngân hàng Canada đã quyết định giữ nguyên lãi suất chính sách ở mức 2.75% trong cuộc họp thứ hai liên tiếp, với lý do nền kinh tế đang “mềm lại nhưng chưa suy yếu rõ rệt” và lạm phát lõi diễn biến tích cực hơn kỳ vọng.

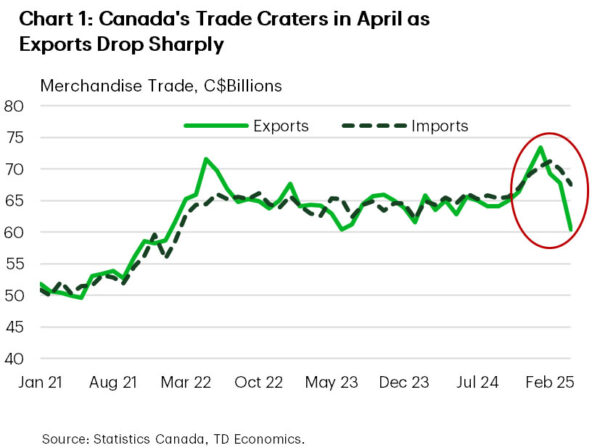

- Tuy nhiên, các tín hiệu cho thấy sự suy yếu thực chất của nền kinh tế đang ngày càng rõ ràng hơn. Thương mại hàng hóa đã sụt giảm đáng kể trong tháng 4, khi cả kim ngạch xuất khẩu và nhập khẩu đều giảm mạnh.

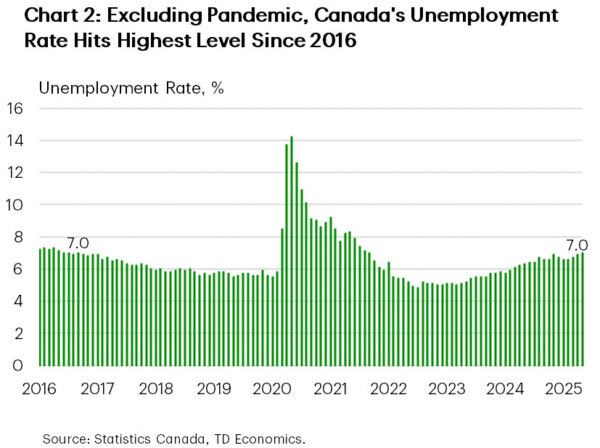

- Thị trường lao động cũng cho thấy dấu hiệu chững lại. Số việc làm trong tháng 5 gần như không thay đổi, trong khi tỷ lệ thất nghiệp tăng lên 7.0% – mức cao nhất kể từ năm 2016 nếu không tính thời kỳ đại dịch.

Điểm nổi bật của Hoa Kỳ

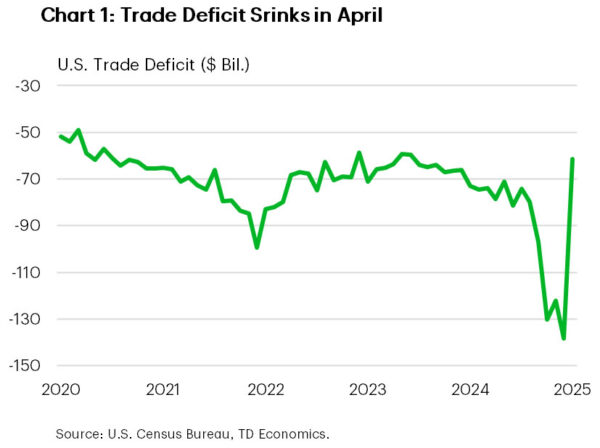

- Sau ba tháng tăng vọt, thâm hụt thương mại của Mỹ đã thu hẹp tới 55%, cho thấy đợt tích trữ hàng hóa trước khi các mức thuế mới có hiệu lực dường như đã kết thúc.

- Tâm lý tiêu dùng cũng đang trở lại trạng thái bình thường, thể hiện qua doanh số bán ô tô trong tháng 5 giảm 9.3% so với tháng trước.

- Dù các dữ liệu kinh tế gần đây có nhiều biến động mạnh, thị trường lao động vẫn giữ được sự ổn định. Nền kinh tế Mỹ đã tạo thêm 139,000 việc làm trong tháng 5 – chỉ thấp hơn một chút so với mức trung bình 144,000 việc làm mỗi tháng trong 12 tháng qua.

Canada – Ngân hàng Canada giữ nguyên lãi suất giữa lúc thương mại lao dốc và thị trường lao động chững lại

Tuần này, Ngân hàng Canada tiếp tục duy trì lãi suất chính sách ở mức 2.75% trong cuộc họp thứ hai liên tiếp, lập luận rằng nền kinh tế “mềm hơn nhưng chưa suy yếu rõ rệt”, trong khi lạm phát lõi vẫn cao hơn kỳ vọng. Đồng CAD đã có lúc vượt 0.73 USD nhưng nhanh chóng hụt hơi sau báo cáo việc làm ngày Thứ Sáu. Lợi suất dài hạn hầu như không biến động; giới đầu tư xem quyết định đứng yên là hơi thiên hawkish, và lợi suất đã nhích nhẹ vào thời điểm bài viết hoàn thành.

Dữ liệu thương mại tháng 4 cho thấy rõ ảnh hưởng của thuế quan Mỹ lên dòng chảy hàng hóa Canada. Tổng kim ngạch xuất – nhập giảm mạnh, trong đó xuất khẩu rơi nhanh hơn nhập khẩu, tạo lực cản đáng kể cho tăng trưởng ròng trong quý II (Biểu đồ 1). Mức giảm sâu nhất đến từ ô tô sau nhiều tháng giao hàng bùng nổ; nhập khẩu xe và linh kiện cũng co lại, phản ánh nhu cầu nội địa suy yếu. Ngoài ô tô, hàng tiêu dùng và máy móc công nghiệp đều giảm, kéo thặng dư thương mại hàng hóa với Mỹ xuống đáy kể từ cuối 2020. Giao thương với các đối tác ngoài Mỹ có tăng, song không đủ bù đắp. Với thương mại chiếm tỷ trọng lớn trong GDP, chúng tôi dự báo xuất khẩu ròng sẽ khiến kinh tế Canada suy thoái ngay trong quý II.

Nếu báo cáo thương mại đã tạo không khí ảm đạm, thì số liệu lao động càng củng cố bức tranh xám. Việc làm tháng 5 gần như đi ngang, chỉ tăng chưa tới 9,000. Kể từ khi Mỹ áp thuế mới hồi tháng 3, Canada mất ròng 16,000 việc làm, đảo chiều hoàn toàn so với hơn 100,000 việc làm tăng thêm ba tháng trước. Sản xuất chịu thiệt hại nặng nề nhất, đánh dấu tháng giảm thứ tư liên tiếp với tổng số vị trí mất đi lên 55,000. Tỷ lệ thất nghiệp vọt lên 7.0% – cao nhất từ 2016 ngoài giai đoạn đại dịch (Biểu đồ 2). Chỉ từ tháng 2, tỷ lệ này đã tăng 0.4 điểm phần trăm, và chúng tôi cho rằng sẽ còn leo thang nửa cuối năm, gây sức ép lên hoạt động thực.

Thực ra, điều kiện nới lỏng đã manh nha trước cuộc họp Thứ Tư, nhất là khi các chỉ số niềm tin lao dốc – vốn thường dẫn dắt tăng trưởng thực tại Canada. Vậy vì sao BoC chưa cắt giảm? Câu trả lời nằm ở lạm phát. Dù CPI tổng thể hạ nhiệt nhờ giá dầu giảm và bãi bỏ thuế carbon, các thước đo lõi ưu tiên của Ngân hàng vẫn trên 3,0%. Với sức ép giá do thuế quan hiện hữu, nhà hoạch định chính sách không muốn mạo hiểm thổi bùng lạm phát hay xáo trộn kỳ vọng. Thật vậy, kỳ vọng lạm phát một năm tới đã tăng trọn 1 điểm phần trăm, còn kỳ vọng dài hạn cũng nhích nhẹ.

Dữ liệu thương mại cùng việc làm tuần này bổ sung bằng chứng cho thấy nền kinh tế thực sự đang suy yếu. Chúng tôi tin rằng BoC rốt cuộc sẽ buộc phải hạ lãi suất thêm, và có khả năng thực hiện hai lần cắt giảm nữa trong năm nay.

Hoa Kỳ – Tăng trưởng việc làm cho thấy khả năng phục hồi, nhưng sự biến động gia tăng ở các lĩnh vực khác

Tác động của các mức thuế quan tiếp tục làm sai lệch các chỉ báo kinh tế, góp phần gây ra những biến động đáng kể, đây lmột xu hướng nổi bật trong tuần này. Dòng chảy thương mại là một ví dụ tiêu biểu. Trong ba tháng vừa qua, thâm hụt thương mại đã tăng lên mức cao nhất trong lịch sử khi các doanh nghiệp đẩy mạnh tích trữ hàng hóa trước khi các mức thuế mới có hiệu lực. Tuy nhiên, quá trình tích lũy hàng tồn kho này dường như đã kết thúc. Dữ liệu thương mại tháng 4 cho thấy mức thâm hụt đã giảm 55%, khi nhập khẩu hàng tiêu dùng và vật tư công nghiệp quay trở lại mức trước khi thuế được áp dụng (Biểu đồ 1).

Mô hình chi tiêu của người tiêu dùng cũng đang có dấu hiệu trở lại trạng thái bình thường. Tổng mức chi tiêu tăng trưởng chậm lại trong tháng 4, với mức sụt giảm nhẹ ở các mặt hàng tiêu dùng. Xe mới—một phân khúc trọng yếu—đã bắt đầu ổn định sau giai đoạn mua sắm mạnh vào tháng 3 và tháng 4. Dữ liệu trong tuần này cho thấy xu hướng mua trước đã chấm dứt, thể hiện qua doanh số bán xe tháng 5 giảm 9.3% so với tháng trước.

Trong thời gian tới, giá xe có khả năng tăng khi các nhà sản xuất và đại lý ô tô bắt đầu chuyển giao một phần chi phí gia tăng cho người tiêu dùng, điều này sẽ ảnh hưởng trực tiếp đến sức mua. Như đã đề cập trong báo cáo gần đây, nếu các mức thuế hiện hành tiếp tục được duy trì trong suốt cả năm, doanh số bán xe dự kiến sẽ giảm 4.0% trong quý IV so với cùng kỳ năm trước. Đồng thời, chi phí vay mua xe vẫn ở mức cao. Theo dữ liệu từ Edmunds, lãi suất trung bình cho các khoản vay mua xe mới trong tháng 5 là 7.3%—cao hơn 0.7 điểm phần trăm so với tháng 12. Việc cắt giảm lãi suất trong ngắn hạn gần như không khả thi, khi mà sự bất ổn trong chính sách thương mại và tài khóa vẫn kéo dài, trong khi thị trường lao động tiếp tục duy trì sự vững vàng, khiến Cục Dự trữ Liên bang khó có cơ sở để thay đổi chính sách. Hợp đồng tương lai lãi suất hiện chỉ định giá mức nới lỏng 20 điểm cơ bản vào tháng 9 và chỉ hai đợt cắt giảm 0,25 điểm phần trăm trước khi kết thúc năm.

Báo cáo việc làm mới nhất cho thấy thị trường lao động vẫn duy trì sự ổn định trong tháng 5. Nền kinh tế Hoa Kỳ đã tạo thêm 139,000 việc làm, cao hơn so với mức dự báo đồng thuận là 125,000. Khi loại bỏ các yếu tố biến động theo tháng, mức tăng trưởng việc làm trung bình trong ba tháng qua đạt 135,000 việc làm—chỉ thấp hơn nhẹ so với mức trung bình 144,000 của năm ngoái. Tỷ lệ thất nghiệp vẫn ổn định ở mức thấp 4.2%, trong khi tiền lương tiếp tục ghi nhận mức tăng trưởng.

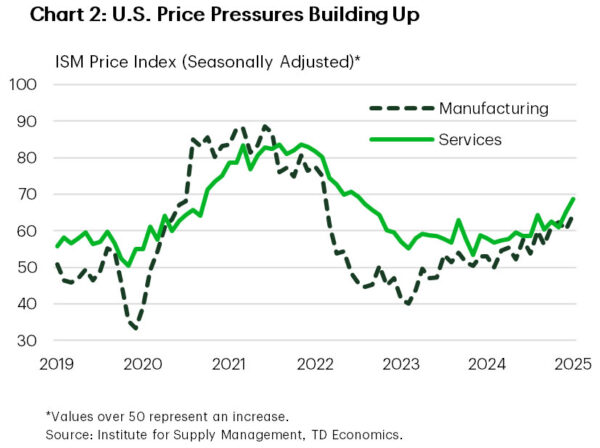

Tổng thể, các biến động dữ liệu lớn kể từ đầu năm đã khiến việc đánh giá trạng thái nền tảng của nền kinh tế Hoa Kỳ trở nên phức tạp. Các chỉ số cứng như việc làm và lạm phát vẫn duy trì độ bền vững. Trong khi đó, các chỉ số mềm—bao gồm Sách Beige và các chỉ số ISM—đang phản ánh những tác động ngày càng rõ nét của sự bất ổn từ chính sách thương mại. Cả hai chỉ số ISM trong lĩnh vực sản xuất và dịch vụ đều đang nằm trong vùng suy giảm, với các chỉ số phụ liên quan đến giá cả cũng tăng cao hơn, cho thấy áp lực lạm phát gia tăng (Biểu đồ 2). Sách Beige được công bố trong tuần này cũng ghi nhận hoạt động kinh tế đã chậm lại nhẹ kể từ báo cáo trước đó, đồng thời nhiều doanh nghiệp dự đoán chi phí và giá cả sẽ tăng với tốc độ nhanh hơn trong thời gian tới. Số lần đề cập đến việc sa thải lao động trong báo cáo tăng lên 15 lần, so với 10 lần trong tháng 3 và 6 lần trong tháng 1. Chúng tôi tiếp tục kỳ vọng rằng sự bất ổn về chính sách sẽ gây tổn hại cho nền kinh tế thực, trong khi khả năng giảm lãi suất có vẻ vẫn còn khá xa vời.

action Forex