Trái phiếu chính phủ Mỹ sẽ đi về đâu khi Trump chiến thắng?

Nguyễn Tuấn Đạt

Junior Analyst

Nếu Donald Trump trở lại nắm quyền, câu hỏi lớn đặt ra là điều gì sẽ xảy ra với lợi suất trái phiếu?

Sau chiến thắng bất ngờ của Trump vào năm 2016, lợi suất trái phiếu đã tăng mạnh do lo ngại về các chính sách cắt giảm thuế và chi tiêu lớn của ông sẽ làm tăng thâm hụt ngân sách và đẩy lạm phát lên cao. Hiện tại, với mức lạm phát đã cao hơn nhiều và Trump có thể tăng thuế suất, đặc biệt là thuế quan, khả năng lạm phát bùng phát trở lại là rất lớn. Điều này có thể dẫn đến một đợt tăng mạnh lợi suất trái phiếu, hoặc thậm chí là một "cuộc phản đối trái phiếu" khi các nhà đầu tư ồ ạt bán trái phiếu do lo ngại giá trị trái phiếu giảm và lợi suất tăng. Chính sách tài khóa của Trump có thể gây bất ổn cho thị trường trái phiếu, khiến các nhà đầu tư phải đối mặt với nhiều biến động.

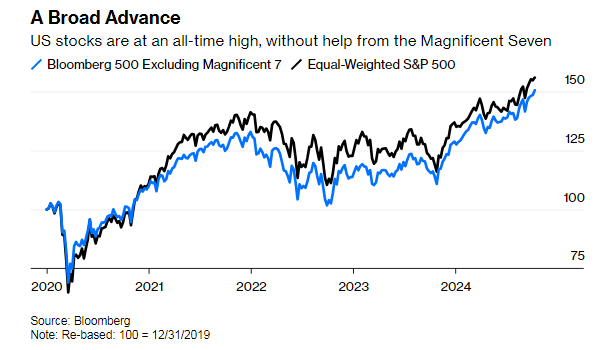

Thị trường chứng khoán Mỹ vừa chứng kiến một tuần đầy lạc quan khi chỉ số S&P 500 đạt mức cao kỷ lục mới, với mức đóng cửa hơn 4,500 điểm vào cuối tuần trước. Điều đáng chú ý là sự tăng trưởng này không chỉ nhờ vào nhóm công ty công nghệ lớn (Mag 7), mà lan rộng khắp các lĩnh vực khác. Khi sử dụng chỉ số S&P 500 trọng số đều, trong đó mỗi công ty chỉ chiếm 0.2%, hay thậm chí khi loại trừ nhóm công ty lớn trong chỉ số Bloomberg, thị trường vẫn chạm đỉnh. Điều này cho thấy sự tăng trưởng bền vững và toàn diện, không chỉ dựa vào một vài tên tuổi lớn, mà thể hiện niềm tin của nhà đầu tư vào toàn bộ thị trường bất chấp những biến động tiềm ẩn về kinh tế.

Sự tăng trưởng của chứng khoán Mỹ không chỉ nhờ vào Mag7

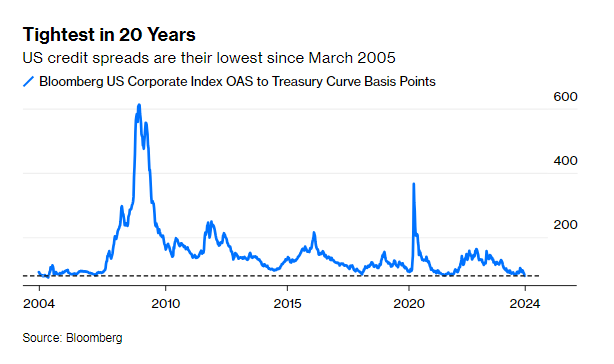

Trước mùa công bố báo cáo lợi nhuận quý ba, kỳ vọng của giới đầu tư không quá cao, nhưng vẫn có nhiều yếu tố hứa hẹn sẽ tiếp tục đẩy giá cổ phiếu tăng lên. Đặc biệt, thị trường tín dụng đang gửi tín hiệu lạc quan mạnh mẽ: khoảng cách giữa lợi suất trái phiếu doanh nghiệp Mỹ và lợi suất trái phiếu Kho bạc đang ở mức thấp lịch sử. Thông thường, khi kinh tế bất ổn, lợi suất trái phiếu doanh nghiệp sẽ cao hơn nhiều do rủi ro lớn hơn. Tuy nhiên, hiện tại khoảng cách này rất nhỏ, cho thấy các nhà đầu tư không cảm thấy lo ngại về tình hình kinh tế, thậm chí còn tỏ ra lạc quan về triển vọng kinh tế trong tương lai gần.

Spread tín dụng của Mỹ đang ở mức thấp nhất kể từ tháng 3/2005

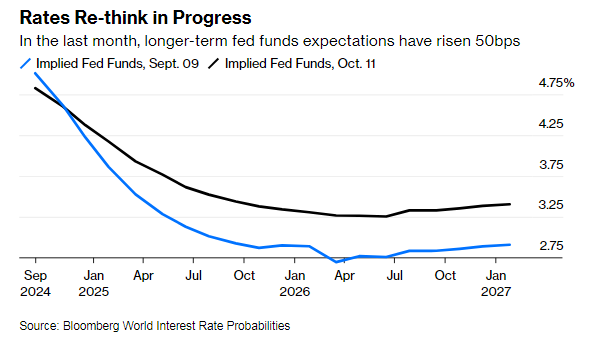

Kỳ vọng về lãi suất đang tạo ra bước ngoặt quan trọng trên thị trường tài chính, khi nhà đầu tư bắt đầu điều chỉnh dự báo về lãi suất của Fed. Theo dữ liệu từ Bloomberg, dự báo mức lãi suất thấp nhất có thể đạt được trong tương lai đã tăng thêm 50 bps chỉ trong vòng một tháng. Điều này cho thấy các nhà đầu tư không còn kỳ vọng lãi suất sẽ giảm nhanh như trước, thay vào đó tin rằng lãi suất có thể duy trì ở mức cao lâu hơn. Sự thay đổi trong kỳ vọng này đã bắt đầu ảnh hưởng đến thị trường tài chính, tác động đến cách các nhà đầu tư dự đoán tương lai của nền kinh tế và điều chỉnh chiến lược đầu tư, tạo ra một "điểm bùng phát" quan trọng trong câu chuyện của thị trường:

Điều này cũng có tác động đến lợi suất TPCP Mỹ kỳ hạn 10 năm, đang tăng cùng với kỳ vọng về lãi suất của Fed trong hai năm tới:

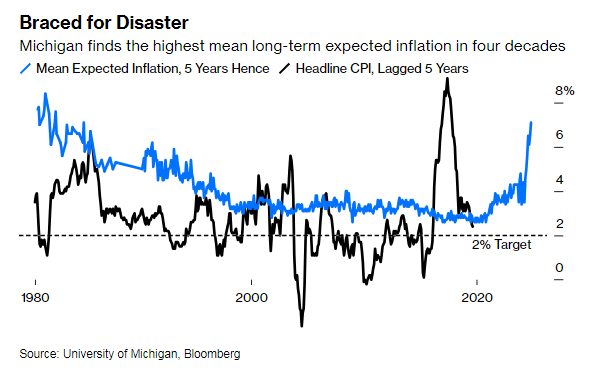

Lạm phát kỳ vọng trong 5 năm tới cũng đã tăng đáng kể sau khi tạm thời rơi xuống dưới mục tiêu 2%. Thị trường đang nghi ngờ trở lại về việc liệu lạm phát có thực sự được kiểm soát:

Trong khi đó, cuộc khảo sát tâm lý mới nhất của Michigan tiếp tục cho thấy sự gia tăng đáng kể trong ước tính trung bình về lạm phát trong năm năm tới. Sự thay đổi từ hình thức khảo sát trực tiếp sang trực tuyến có thể cũng góp phần vào kết quả này. Tuy nhiên, nếu kỳ vọng lạm phát cao trở nên phổ biến, nó có thể tác động tiêu cực đến hành vi tiêu dùng và nền kinh tế. Trong bối cảnh các đợt tăng thuế có khả năng xảy ra, sự lo ngại về lạm phát sẽ chỉ làm gia tăng áp lực tâm lý lên người tiêu dùng và thị trường tài chính, tạo ra những thách thức đáng kể cho chính sách tiền tệ:

Nếu ước tính dựa trên tâm lý này đúng, thì lãi suất của Fed sẽ không giảm nhiều nữa. Điều này cũng cho thấy lòng tin với tiến trình kiểm soát lạm phát đang vơi dần.

Liệu những lo lắng như vậy về giá cả tăng cao có phù hợp với thị trường cổ phiếu ở mức kỷ lục không? Một quy tắc cơ bản trong tài chính là so sánh lợi suất thu nhập từ cổ phiếu với lợi suất trái phiếu, đặc biệt là lợi suất trái phiếu 10 năm. Khi lợi suất cổ phiếu cao hơn nhiều so với trái phiếu, nhà đầu tư thường chọn mua cổ phiếu do chúng mang lại lợi nhuận tốt hơn. Đây là yếu tố đã thúc đẩy sự tăng trưởng mạnh mẽ của thị trường cổ phiếu kể từ sau khủng hoảng tài chính toàn cầu. Tuy nhiên, hiện nay tình hình đang thay đổi khi lợi suất thu nhập từ cổ phiếu giảm, trong khi lợi suất trái phiếu 10 năm tăng lên, trở thành một lựa chọn hấp dẫn và an toàn hơn. Điều này có thể khiến nhà đầu tư chuyển hướng từ cổ phiếu sang trái phiếu. Mặc dù thị trường cổ phiếu đang đạt mức kỷ lục, sự gia tăng của lạm phát và lợi suất trái phiếu có thể đe dọa đà tăng này, tạo ra mâu thuẫn giữa giá cổ phiếu cao và những lo ngại về lãi suất và lạm phát.

Sự chênh lệch lớn giữa hai chỉ số này là hiếm. Khi lợi thế nghiêng về cổ phiếu, chúng thường báo hiệu cơ hội mua vào lịch sử. Lần gần đây nhất mà trái phiếu Kho bạc có lợi thế lớn, vào đầu năm 2000, đã báo hiệu chính xác rằng đó là thời điểm để rời khỏi cổ phiếu.

Trong nhiều thập kỷ, lợi suất trái phiếu thường cao hơn cổ phiếu, và sự tương quan hiện tại giữa hai loại tài sản này chưa đủ để dự đoán một đợt bán tháo lớn trên thị trường chứng khoán. Tuy nhiên, nếu lợi suất trái phiếu tiếp tục tăng mạnh và lạm phát bùng phát trở lại, đặc biệt sau một chiến thắng của Đảng Cộng hòa trong cuộc bầu cử sắp tới, thị trường cổ phiếu có thể gặp khó khăn trong việc duy trì đà tăng trưởng. Lợi suất trái phiếu cao hơn sẽ thu hút các nhà đầu tư chuyển sang trái phiếu do chúng mang lại lợi nhuận cao hơn và ít rủi ro hơn, khiến nhu cầu mua cổ phiếu giảm đi. Hiện tại, điều này chưa phản ánh đầy đủ trong giá cổ phiếu, nhưng nếu xu hướng chính trị tiếp tục như hiện tại, tác động tiêu cực lên thị trường chứng khoán có thể trở nên rõ ràng hơn.

Bloomberg