Triển vọng thị trường tuần này: Tuần lễ PMI tháng 7, lạm phát New Zealand và quyết định lãi suất ECB

Diệu Linh

Junior Editor

Tuần vừa qua đánh dấu một giai đoạn đầy biến động, khi thị trường bị chi phối bởi các chỉ số kinh tế vĩ mô, những đe dọa thuế quan và căng thẳng địa chính trị, tất cả cùng xen lẫn với sự bùng nổ chưa từng có trên thị trường tiền mã hóa.

Nhìn lại tuần qua: Crypto dẫn đầu, dữ liệu kinh tế Mỹ tích cực

Tuần vừa qua đánh dấu một giai đoạn đầy biến động, khi thị trường bị chi phối bởi các chỉ số kinh tế vĩ mô, những đe dọa thuế quan và căng thẳng địa chính trị, tất cả cùng xen lẫn với sự bùng nổ chưa từng có trên thị trường tiền mã hóa.

Dữ liệu lạm phát Mỹ tiếp tục xu hướng giảm nhẹ khi CPI lõi chỉ tăng 0.2% (thấp hơn mức dự báo 0.3%) và chỉ số giá sản xuất PPI không thay đổi (dự báo 0.2%). Trái lại, doanh số bán lẻ vượt kỳ vọng, cho thấy sức tiêu dùng nội địa vẫn vững vàng.

Các chỉ số chứng khoán Mỹ đã chạm đỉnh mới, với S&P 500 và Nasdaq 100 đi lên nhờ mùa báo cáo lợi nhuận khả quan, mặc dù hoạt động chốt lời cuối tuần khiến đà tăng chững lại. Dù vậy, S&P 500 và Nasdaq vẫn đóng tuần trong sắc xanh, ngoại trừ Dow Jones, vốn dao động trong biên độ hẹp và ghi nhận tuần giao dịch kém sôi động hơn.

Dù kỳ vọng lạm phát giảm nhẹ, dòng tiền bán tháo vẫn áp đảo trong phiên cuối tuần khi thị trường tập trung vào các yếu tố rủi ro khác.

Chứng khoán toàn cầu cũng chững lại trong nửa đầu tháng 7, khi sự phục hồi mạnh mẽ của đồng USD, nhờ dữ liệu Mỹ tích cực, đã làm thay đổi dòng vốn toàn cầu.

Tranh chấp thương mại tái xuất hiện khi cựu Tổng thống Trump đề xuất mức thuế 15–20% đối với hàng hóa châu Âu, nhắc nhở thị trường rằng làn sóng bảo hộ chưa kết thúc. Đây sẽ tiếp tục là một chủ đề cần theo dõi trong những tuần tới.

Trong khi đó, thị trường crypto trở thành tâm điểm. Bitcoin lập đỉnh mới tại 123,230 USD, được hỗ trợ bởi dòng vốn mạnh vào các quỹ ETF và nhu cầu phòng hộ vĩ mô. Ethereum thậm chí vượt trội hơn Bitcoin nhờ làn sóng tích cực từ DeFi và hiệu suất vượt trội so với phần còn lại của thị trường. Các altcoin cũng tiếp tục được hưởng lợi trong xu hướng tăng giá mới này.

Ở những khu vực khác, dữ liệu việc làm Australia gây thất vọng, làm gia tăng kỳ vọng RBA sẽ tiếp tục cắt giảm lãi suất, trong khi báo cáo việc làm Anh mang tính trái chiều: tiền lương tăng ổn định nhưng tỷ lệ thất nghiệp cũng nhích nhẹ.

Về địa chính trị, căng thẳng tăng cao dọc biên giới Israel-Syria, đặc biệt quanh các cộng đồng Druze, nhưng thị trường phần lớn làm ngơ trước những diễn biến này, tương tự như phản ứng của họ với căng thẳng Israel-Iran vào cuối tháng Sáu.

Nhìn chung, biến động vẫn sẽ duy trì, và các yếu tố kỹ thuật cũng như cơ bản đều cho thấy những rung lắc sẽ chưa dừng lại.

Tuần tới: PMI toàn cầu và các dữ liệu lạm phát quan trọng

Bước sang tuần cuối tháng 7, tâm điểm sẽ là các chỉ số PMI toàn cầu, vốn sẽ cung cấp cái nhìn cập nhật về triển vọng kinh doanh khi rủi ro thuế quan tiếp tục phủ bóng lên tâm lý doanh nghiệp.

Thị trường Châu Á - Thái Bình Dương

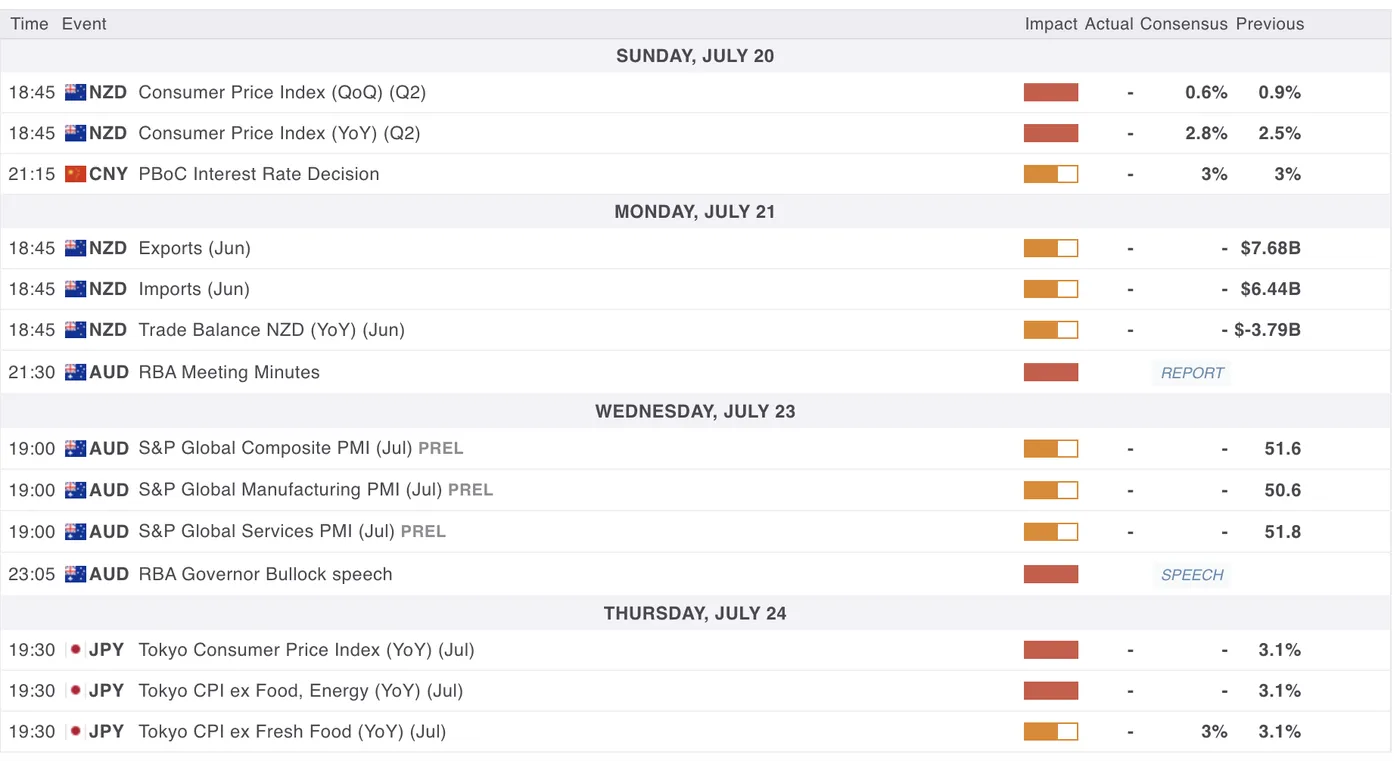

Dữ liệu quan trọng tuần tới cho các quốc gia Châu Á - Thái Bình Dương – Lịch Kinh tế MarketPulse

Khu vực Châu Á - Thái Bình Dương sẽ có một loạt dữ liệu kinh tế nổi bật, đặc biệt từ New Zealand và Australia.

Tuần giao dịch mở đầu với báo cáo lạm phát quý của New Zealand (dự báo +0.6%) được công bố ngay trong phiên tối Chủ Nhật.

Các sự kiện khác mang tính tác động vừa phải, bao gồm: quyết định lãi suất của PBOC, cán cân thương mại New Zealand, chỉ số PMI Australia, biên bản họp RBA, và chỉ số CPI Tokyo dành cho đồng Yên vào thứ Năm.

Chứng khoán châu Á (đặc biệt Singapore và Hong Kong) có diễn biến tích cực nhờ dữ liệu khả quan từ Trung Quốc và các biện pháp bơm thanh khoản mới của PBOC thông qua repo ngược trị giá 1 nghìn tỷ Nhân dân tệ.

Thị trường Châu Âu, Anh và Bắc Mỹ: Quyết định lãi suất ECB

Dữ liệu quan trọng tuần tới cho các quốc gia Châu Âu và Bắc Mỹ – Lịch Kinh tế MarketPulse

Tuần tới sẽ chứng kiến khối lượng dữ liệu dày đặc hơn ở khu vực phương Tây, đặc biệt từ giữa tuần trở đi.

Khởi đầu là Khảo sát Triển vọng Kinh doanh Canada, một chỉ báo thú vị về xu hướng doanh nghiệp đối với lạm phát và đầu tư.

Tiếp theo là doanh số bán lẻ của Canada (dự kiến -1.1%) vào thứ Tư và doanh số bán lẻ của Anh (dự kiến +1.2%) vào thứ Sáu.

Ở châu Âu, lịch kinh tế đặc biệt đáng chú ý với Khảo sát Cho vay Ngân hàng ECB (một chỉ số quan trọng được công bố hàng quý), các chỉ số PMI của Eurozone, Anh và Đức, cùng Quyết định Lãi suất ECB vào thứ Năm, ngày 24/7 (dự báo sẽ giữ nguyên).

Ngoài ra, Mỹ cũng công bố PMI sản xuất và dịch vụ toàn quốc vào thứ Năm (9:45 tối).

Diễn biến đồng USD so với các đối tác chính

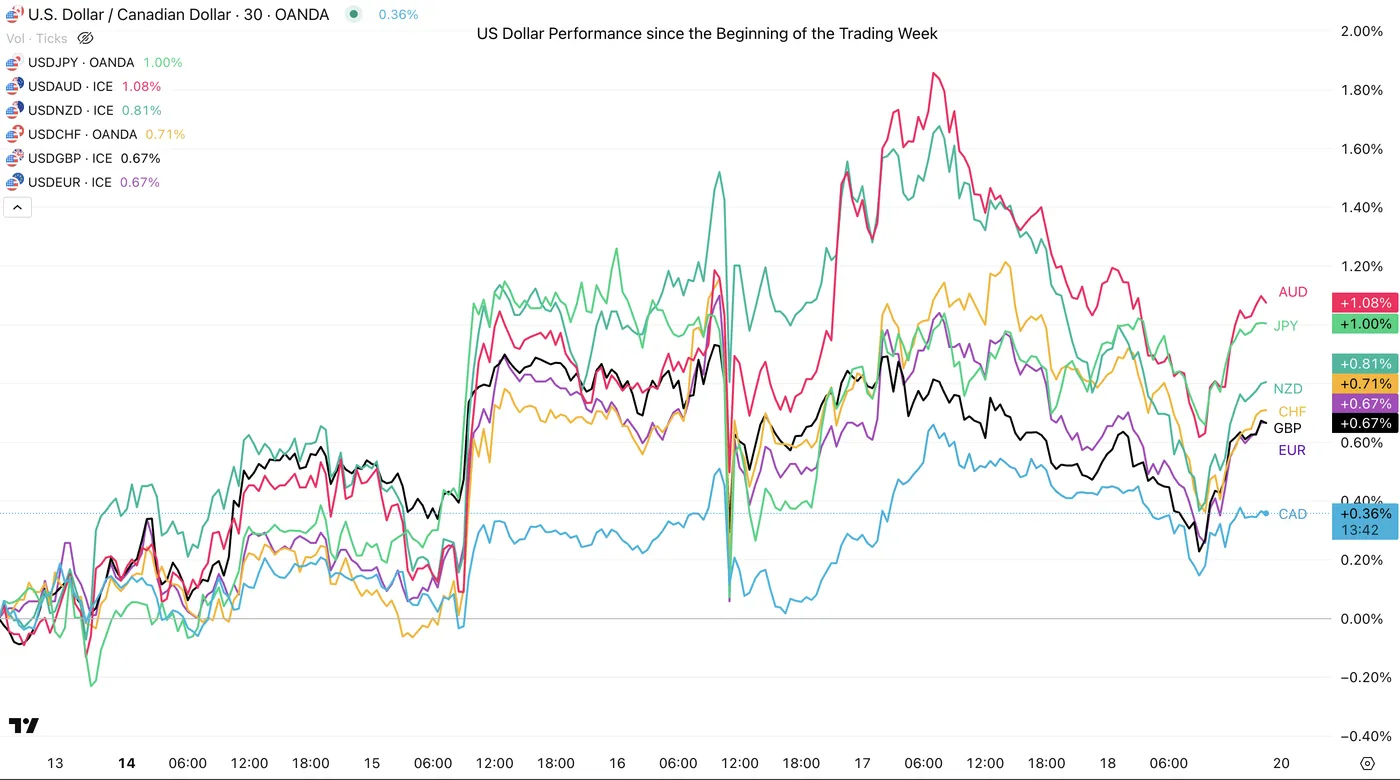

Hiệu suất Đồng Đô la Mỹ kể từ Đầu Tuần Giao dịch, Ngày 18 Tháng 7, 2025 – Nguồn: TradingView

Đồng USD tiếp tục có một tuần tăng trưởng mạnh, đặc biệt sau báo cáo CPI, đưa chỉ số DXY chạm mức cao 98.90.

AUD/USD giảm mạnh, trong khi JPY tiếp tục chịu áp lực bán, đẩy tỷ giá USDJPY lên vùng kháng cự cao.

Biểu đồ 1H Chỉ số Đô la, Ngày 18 Tháng 7, 2025 – Nguồn: TradingView

Mặc dù ghi nhận một nhịp phục hồi cuối tuần, các tín hiệu kỹ thuật của chỉ số USD vẫn khá lưỡng lự, và sẽ cần quan sát kỹ hành động giá trong tuần tới.

Hiệu suất thị trường tài sản tuần qua

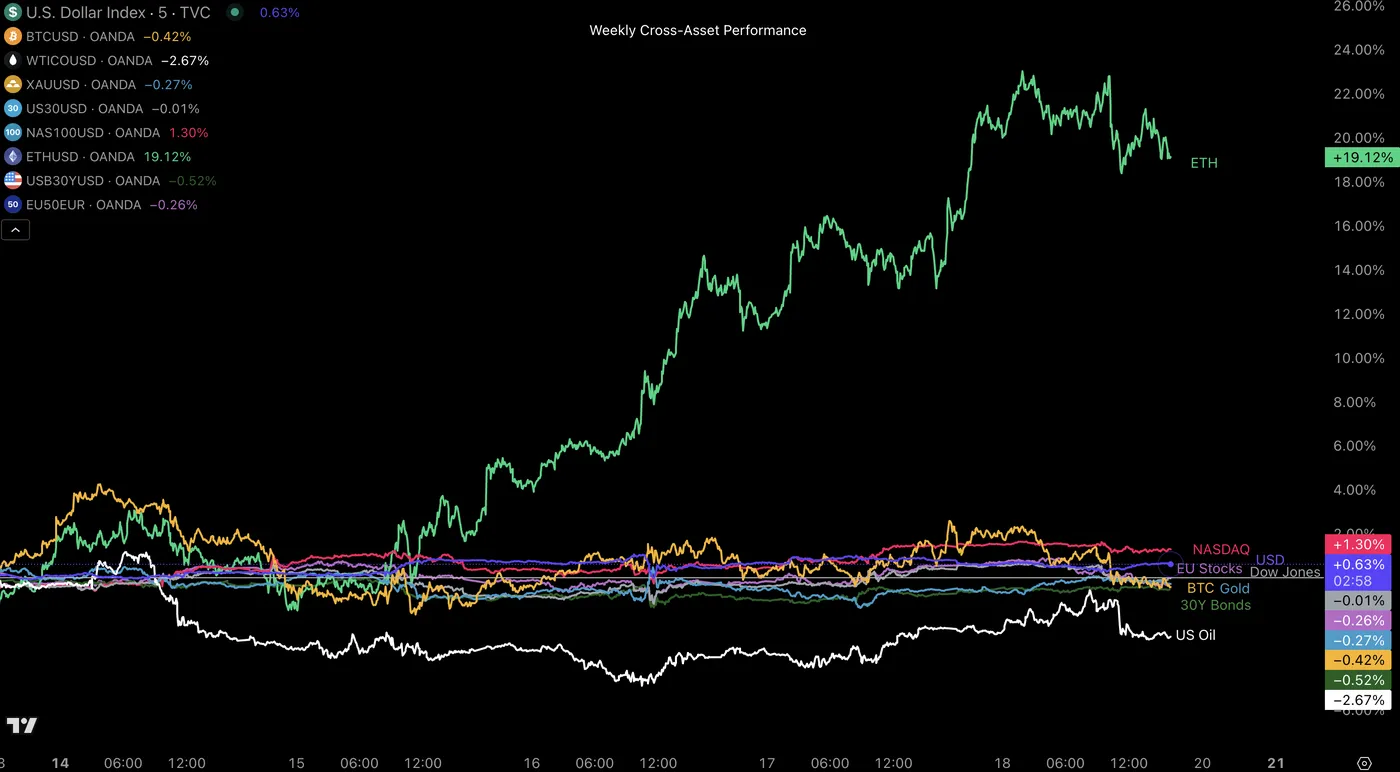

Hiệu suất Hàng tuần Đa Tài sản, Ngày 18 Tháng 7, 2025 – Nguồn: TradingView

Hiệu suất tài sản tuần qua khá phân hóa. Ethereum dẫn đầu nhờ đà tăng tích lũy trong nhiều tuần liền.

Ngoài ra, hầu hết các loại tài sản lớn biến động mạnh nhưng mức đóng cửa tuần không thay đổi nhiều. Dầu giảm nhẹ trong bối cảnh giao dịch đi ngang.

Chỉ số chứng khoán bắt đầu có dấu hiệu chững lại, cho thấy tâm lý thị trường đang trở nên thận trọng hơn.

Action Forex