USD chịu rủi ro giảm mạnh, bất ổn chính trị Pháp gây thêm áp lực lên EUR

Diệu Linh

Junior Editor

Đồng USD giảm mạnh trong phiên đêm qua và áp lực bán tiếp tục duy trì tại châu Á trong ngày thứ Ba, khi đồng bạc xanh đứng trước nguy cơ phá vỡ các đáy gần đây so với euro, franc Thụy Sĩ và đô la Úc. Đà giảm diễn ra trong bối cảnh lợi suất trái phiếu kho bạc Mỹ sụt giảm và niềm tin ngày càng lớn rằng Fed sẽ tiến tới nới lỏng nhanh hơn.

Tổng quan thị trường

Đồng USD giảm mạnh trong phiên đêm qua và áp lực bán tiếp tục duy trì tại châu Á trong ngày thứ Ba, khi đồng bạc xanh đứng trước nguy cơ phá vỡ các đáy gần đây so với EUR, CHF và AUD. Đà giảm diễn ra trong bối cảnh lợi suất trái phiếu chính phủ Mỹ sụt giảm và niềm tin ngày càng lớn rằng Fed sẽ cắt giảm lãi suất mạnh tay hơn.

Không có dữ liệu quan trọng nào của Mỹ được công bố hôm nay và Fed cũng đang trong giai đoạn im lặng trước cuộc họp FOMC vào tuần tới, nhà đầu tư vẫn tỏ ra sốt ruột. Chỉ số CPI công bố vào thứ Năm được xem là dữ liệu then chốt, nhưng lực bán mang tính đầu cơ đã xuất hiện sớm, nghĩa là USD sẽ chịu rủi ro giảm sâu hơn nữa nếu ngưỡng kỹ thuật bị phá vỡ. Điểm mấu chốt là liệu xu hướng này có mở rộng thành một làn sóng bán tháo lớn hơn hay không. Việc phá vỡ đáy gần đây ở nhiều cặp tiền có thể kích hoạt thêm áp lực bán kỹ thuật, đặc biệt nếu CPI ngày thứ Năm cho thấy lạm phát giảm tốc. Dù khả năng Fed cắt 50bps lãi suất vào tuần tới vẫn chưa cao, thị trường ngày càng kỳ vọng dot plot và thông cáo của Fed sẽ mang tính dovish.

Trong khi đó, EUR cũng đang chịu áp lực từ bất ổn chính trị nội bộ. Thủ tướng Pháp François Bayrou đã thất bại trong cuộc bỏ phiếu tín nhiệm hôm thứ Hai, khép lại 9 tháng đầy sóng gió tại nhiệm. Ông trở thành thủ tướng thứ tư rời nhiệm kỳ dưới thời Tổng thống Emmanuel Macron trong nhiệm kỳ thứ hai, cho thấy sự bất ổn chính trị kéo dài của Pháp.

Pháp giờ đây lại rơi vào giai đoạn bất ổn khi có ghế trống trong bộ máy chính trị. Macron buộc phải nhanh chóng tìm một ứng viên có khả năng tạo đồng thuận, tránh việc bị “hạ bệ” sớm, song tiền lệ cho thấy quá trình này có thể kéo dài. Bất ổn này đã khiến EUR chịu áp lực, đặc biệt so với CHF, khi nhà đầu tư có xu hướng phòng thủ.

Trong tuần, USD đang ở đáy bảng xếp hạng hiệu suất, kế đến là CAD và JPY. Tuy nhiên, JPY đã phục hồi khi Nikkei thoái lui khỏi đỉnh lịch sử và lợi suất trái phiếu chính phủ Mỹ giảm, hỗ trợ đồng yên. Ở chiều ngược lại, NZD dẫn đầu, theo sau là AUD và CHF, trong khi GBP và EUR biến động trái chiều.

Tại châu Á, vào thời điểm viết bài, Nikkei giảm 0.32%. HSI Hong Kong tăng 0.64%. SSE Thượng Hải giảm 0.61%. Straits Times Singapore giảm 0.42%. Lợi suất JGB kỳ hạn 10 năm của Nhật giảm 0.004 xuống 1.564. Qua đêm, DOW tăng 0.25%, S&P 500 tăng 0.21%, NASDAQ tăng 0.45%. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm giảm 0.040 xuống 4.460.

Đà tăng của vàng có thể kéo dài tới 3,765.34

Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Mỹ tiếp tục lao dốc trong ngày thứ Hai, chạm đáy 5 tháng. Cùng lúc, vàng bứt phá lên đỉnh lịch sử mới, phản ánh nhu cầu trú ẩn mạnh mẽ và niềm tin rằng dữ liệu lạm phát công bố trong tuần này có thể thúc đẩy Fed nới lỏng nhanh hơn.

Thị trường đang tập trung vào dữ liệu PPI tháng 8 công bố vào thứ Tư, sau đó là CPI vào thứ Năm – yếu tố then chốt định hình kỳ vọng trước thềm cuộc họp FOMC. Bất kỳ dấu hiệu nào cho thấy lạm phát hạ nhiệt đều có thể khiến phe hawkish trong Fed giảm sức ép phản đối cắt giảm nhanh. Dù khả năng cắt 50bps trong tháng 9 vẫn chưa cao, thông điệp và dot plot có thể cho thấy quỹ đạo nới lỏng mạnh hơn.

Điều này tiếp tục tạo áp lực lên lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm. Mốc tâm lý 4% của lợi suất trái phiếu chính phủ Mỹ kỳ hạn10 năm đang được chú ý đặc biệt. Một cú phá vỡ rõ ràng dưới ngưỡng này có thể kích hoạt đà giảm sâu hơn.

Về kỹ thuật, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã phá vỡ mục tiêu 100% tại 4.069 (từ 4.629 đến 4.205 dựa trên đỉnh 4.493), chưa có dấu hiệu tạo đáy, và đang áp sát cạnh dưới của kênh giảm ngắn hạn. Nếu phá vỡ, xu hướng giảm có thể tăng tốc về mục tiêu 138.2% tại 3.907, thậm chí kiểm định vùng hỗ trợ 3.886. Triển vọng vẫn nghiêng về giảm chừng nào kháng cự 4.188 chưa bị chinh phục.

Trong khi đó, vàng tiếp tục cho thấy nhịp tăng tốc mới, được MACD khung 4H xác nhận. Mục tiêu gần nhất là 261.8% Fibonacci tại 3,678.63 (từ 3,267.90 đến 3,408.21 dựa trên mốc 3,311.30). RSI khung 4H đang ở vùng quá mua có thể kìm hãm đà tăng trong lần đầu thử thách. Tuy nhiên, chỉ khi hỗ trợ 3,579.44 bị phá, tín hiệu tạo đỉnh tạm thời mới xuất hiện.

Nếu lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm xuyên thủng mốc 4% trong vài ngày tới, vàng có thể tiếp tục leo lên mục tiêu 323.6% Fibonacci tại 3,765.34 trước khi xác lập đỉnh. Hiện tại, cả trái phiếu chính phủ lẫn vàng đều cho thấy xu thế áp đảo, dữ liệu lạm phát sẽ quyết định nhịp tiếp theo.

Westpac: Niềm tin tiêu dùng Úc yếu, RBA rất có thể giữ nguyên lãi suất trong tháng 9

Chỉ số Niềm tin Tiêu dùng Westpac của Úc giảm 3.1% so với tháng trước, xuống 95.4 trong tháng 9, xóa bớt động lực từ lần cắt giảm lãi suất thứ ba của RBA hồi tháng trước. Dù tâm lý vẫn nhỉnh hơn mức tháng 7 và cao hơn nhiều so với đáy hồi tháng 4 do thuế, chỉ số đã trở lại vùng “thận trọng, bi quan”. Westpac nhận định sự lạc quan rõ rệt vẫn còn “khó nắm bắt”, khi các hộ gia đình vẫn bất an về triển vọng dù chi phí sinh hoạt đã hạ nhiệt phần nào.

RBA được kỳ vọng giữ nguyên lãi suất ở mức 3.6% trong cuộc họp cuối tháng này. Westpac cho biết dữ liệu lạm phát và nhu cầu gần đây củng cố lập trường thận trọng. Giới hoạch định chính sách muốn chờ thêm tín hiệu rõ ràng rằng xu hướng cơ bản đang dịu lại trước khi tiếp tục cắt giảm.

Trước mắt, đà phục hồi tiêu dùng vẫn chậm chạp và Westpac dự báo “sẽ cần thêm nới lỏng” để duy trì động lực. Ngân hàng dự báo một đợt cắt giảm 25bps trong tháng 11 và hai lần nữa vào năm 2026, cho thấy con đường nới lỏng dần dần của chính sách tiền tệ.

Khảo sát kinh doanh NAB Úc

Chỉ số Niềm tin Kinh doanh NAB giảm từ 8 xuống 4 trong tháng 8, nhưng điều kiện kinh doanh lại cải thiện, tăng từ 5 lên 7. Giao dịch giữ ổn định ở mức 12, lợi nhuận tăng từ 2 lên 4, việc làm từ 2 lên 5. Chuyên gia kinh tế trưởng NAB, bà Sally Auld, cho biết kết quả này cho thấy “triển vọng kinh doanh tiếp tục cải thiện”, khi cả niềm tin lẫn điều kiện đều tiệm cận mức trung bình dài hạn.

Năng lực sản xuất tăng lên 83.1% từ 82.5%, cao hơn khoảng 2 điểm phần trăm so với trung bình dài hạn. Ý định chi đầu tư cũng cải thiện, tăng từ 8 lên 10. Những số liệu này cho thấy doanh nghiệp vẫn đang khai thác mạnh nguồn lực bất chấp bất ổn bên ngoài.

Đồng thời, áp lực chi phí tiếp tục giảm. Chi phí đầu vào giảm từ 1.3% xuống 1.1%, thấp nhất kể từ 2021; chi phí lao động giảm từ 1.9% xuống 1.5%; tăng giá sản phẩm giảm từ 0.8% xuống 0.6%. Khảo sát cho thấy bức tranh hoạt động kinh doanh vững vàng, công suất vẫn căng nhưng áp lực lạm phát đang hạ nhiệt.

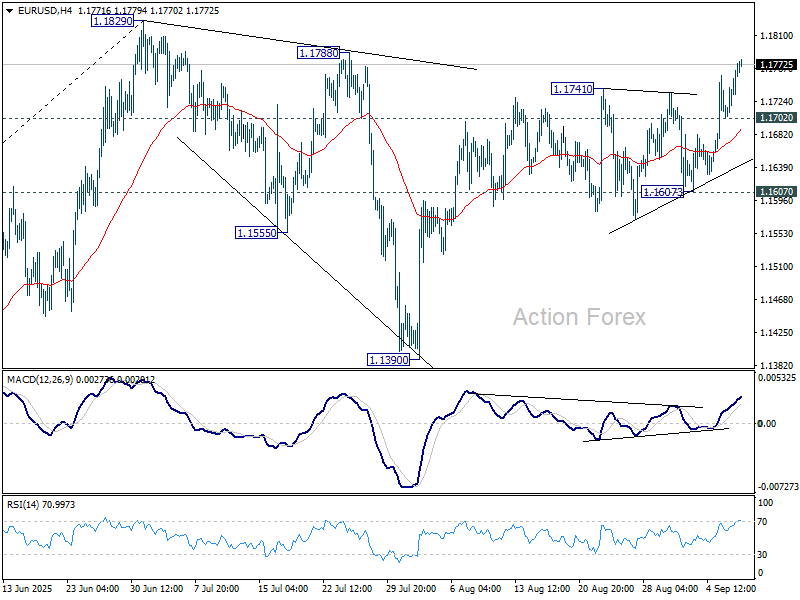

Nhận định EUR/USD khung ngày

Pivot hàng ngày: (S1) 1.1723; (P) 1.1745; (R1) 1.1785;

Đà tăng của EUR/USD tiếp tục trong hôm nay và thiên hướng trong ngày vẫn nghiêng về tăng, hướng tới kiểm định lại mốc 1.1829. Nếu phá vỡ vững chắc, xu hướng tăng lớn hơn sẽ nối dài lên mục tiêu 1.1916. Ở chiều ngược lại, nếu giảm xuống dưới hỗ trợ nhỏ tại 1.1702, thiên hướng trong ngày sẽ trở về trung lập. Tuy nhiên, rủi ro vẫn nghiêng về tăng chừng nào hỗ trợ 1.1607 còn giữ vững trong các nhịp điều chỉnh.

Trong bức tranh dài hạn, đà tăng từ đáy 0.9534 (năm 2022) có thể chỉ là nhịp điều chỉnh xu hướng giảm kéo dài nhiều thập kỷ, hoặc mở đầu cho xu hướng tăng dài hạn. Dù thế nào, xu hướng vẫn hướng tới mục tiêu 100% tại 1.1916 (từ 0.9534 đến 1.1274 dựa trên 1.0176). Kịch bản này sẽ được ưu tiên chừng nào hỗ trợ 1.1604 chưa bị xuyên thủng.

Action Forex