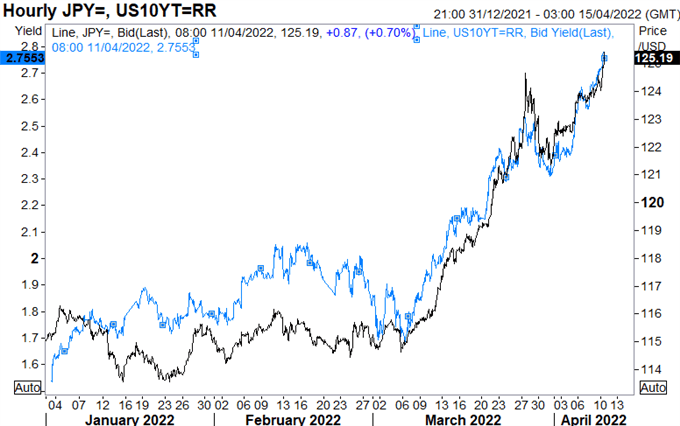

Yên Nhật tiếp tục suy yếu khi lợi suất trái phiếu toàn cầu tăng, trong đó lợi suát trái phiếu Mỹ 10 năm đạt mức đỉnh tại 2.78%. USD/JPY bứt phá khỏi ngưỡng 125.00, là giới hạn bà BoJ từng đặt ra vào năm 2015. Ngân hàng trung ương Nhật Bản không có động thái nào trước sự suy yếu của đồng Yên, thống đốc Kuroda cho rằng JPY giảm sẽ có lợi cho nền kinh tế. Do vậy, khả năng USDJPY tăng cao vẫn còn nhiều.

USD/JPY so với lợi suất Mỹ 10 năm

Tâm lý trader cho thấy động lực tăng của USD/JPY vẫn còn

23.58% trader đang mua ròng với tỷ lệ short/long là 3.24/1. Số lượng giao dịch mua ròng cao hơn hôm qua 3.54% và thấp hơn 17.31% so với tuần trước. Số lượng giao dịch bán cao hơn hôm qua 6.23% và 11.63% so với tuần trước. Các giao dịch bán ròng tiếp tục tăng kết hợp với tâm lý khách hàng hiện tại có thể tạo ra xu hướng tăng mạnh của USD/JPY trong tương lai.

Các kháng cự đáng chú ý:

- 125.85 (đỉnh năm 2015)

- 130.00

- 135.15 (đỉnh năm 2002)