Vĩ mô tích cực, chưa chắc chứng khoán đã tích cực!

Ngọc Lan

Junior Editor

Thị trường chứng khoán suy yếu bất chấp những tín hiệu cho thấy nền kinh tế Mỹ đang hồi phục mạnh mẽ. Nguyên nhân đến từ việc lợi suất tăng cao đang dần làm giảm giá trị cổ phiếu. Đây không phải là điều bất thường, bởi vì thị trường tài chính và nền kinh tế thực có những lúc vận hành không đồng bộ với nhau.

Thị trường chứng khoán trải qua những tuần đầy thử thách với mức sụt giảm lên đến 5% - 6%. Điều này tương phản rõ rệt với bức tranh kinh tế tích cực đầu năm 2025 khi các dữ liệu việc làm, sản xuất (ISM, PMI) và đơn xin trợ cấp thất nghiệp đều phản ánh một nền kinh tế đang trong đà tăng trưởng vững chắc.

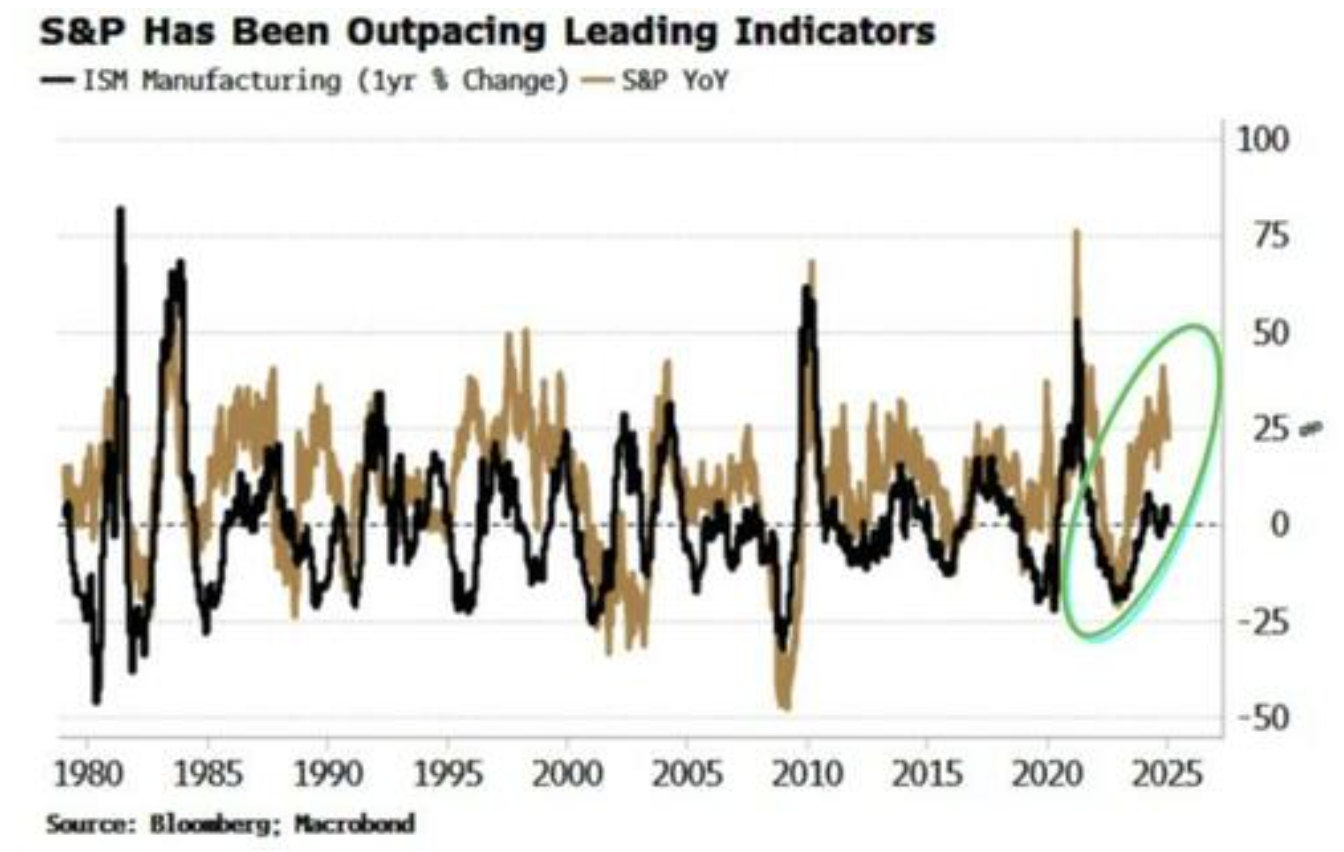

Kể từ đáy năm 2022, thị trường đã tách biệt khỏi các chỉ báo nhanh (leading indicators). Thông thường, chỉ số ISM sản xuất là một chỉ báo đáng tin cậy để đánh giá xu hướng của thị trường chứng khoán, tuy nhiên trong hai năm qua, thị trường chứng khoán đã có diễn biến vượt trội hơn so với những gì chỉ số này dự báo.

Chỉ số S&P tăng trưởng vượt trội so với các chỉ báo nhanh

Dù nguyên nhân có thể đến từ nhiều phía - có thể là do chỉ số ISM quá bi quan, hoặc sự bùng nổ năng suất nhờ AI, hay các yếu tố khác - không có gì đảm bảo rằng sự tăng trưởng của ISM sẽ kéo theo sự phục hồi của thị trường cổ phiếu. Khi đã tách rời khỏi nền tảng kinh tế, thị trường có thể tiếp tục đi theo quán tính riêng.

Điều nghịch lý là chính lợi suất tăng cao đang gây áp lực đáng kể lên thị trường. Và động lực chính của biến động này đến từ lợi suất thực chứ không phải lạm phát kỳ vọng.

Chỉ số S&P đang trong quá trình điều chỉnh sau giai đoạn mua quá mức, với tăng trưởng hàng năm vượt 1.5 độ lệch chuẩn (standard deviation). Thị trường còn cần thêm thời gian để quay về mức cân bằng, thậm chí có thể vượt qua mức này.

Thị trường cổ phiếu đang điều chỉnh sau giai đoạn quá mua

Sự điều chỉnh có thể diễn ra theo hai kịch bản: hoặc là giá giảm sâu hơn, hoặc là thị trường đi ngang trong một thời gian dài.

Tuy nhiên, nhiều chỉ báo về độ rộng thị trường đã bớt cực đoan, phản ánh một phần đáng kể trạng thái quá mua đã được giảm thiểu. Các chỉ báo kỹ thuật đều cho thấy thị trường đã điều chỉnh một phần áp lực tăng giá, bao gồm: số lượng cổ phiếu S&P trên đường MA200, đường AD, và số lượng cổ phiếu có chỉ số RSI dưới mốc 30.

Trong thời gian tới, yếu tố chi phối thị trường chứng khoán sẽ là diễn biến giá và lợi suất trái phiếu, chứ không phải các số liệu kinh tế vĩ mô. Đây có thể không phải là điều thị trường mong đợi, nhưng đó là thực tế mà các nhà đầu tư cần thích nghi.

ZeroHedge