Bàn về USD, Bảng Anh cùng với triển vọng kinh tế khi những thiệt hại thực sự do thuế quan và bất ổn đang dần được phơi bày

Thành Duy

Junior editor

Nhận định bởi Bộ phận Nghiên cứu tại MUFG Bank.

USD: Bất ổn về chính sách thương mại vẫn tiếp diễn

Sự cứu cánh dành cho lĩnh vực công nghệ được công bố cuối tuần qua không tạo ra tác động đáng kể lên Phố Wall (S&P 500 chỉ tăng 0.8%), nhưng hầu hết các thị trường chứng khoán Châu Á lại tăng điểm hôm nay, ngoại trừ Trung Quốc ghi nhận sự sụt giảm nhẹ. Điều này phần nào phản ánh những tín hiệu trái chiều từ Washington, khi Tổng thống Trump tuyên bố ông đang "cân nhắc những biện pháp hỗ trợ các hãng xe hơi", bao gồm khả năng miễn trừ thuế quan tạm thời cho xe và phụ tùng nhập khẩu. Các ông lớn trong ngành ô tô đã tích cực vận động hành lang để được miễn trừ thuế quan cho các linh kiện xe hơi giá rẻ. Song, thuế quan dự kiến sẽ được áp dụng chính thức lên ô tô và phụ tùng ô tô chậm nhất là vào ngày 03/05. Vì vậy, một lần nữa, giống như trường hợp của lĩnh vực công nghệ, chúng ta có thể sắp chứng kiến một đợt miễn trừ thuế quan mới, khi xét đến những tác động tiêu cực tiềm tàng lên nền kinh tế Mỹ. Việc “xuống nước” này cho thấy rõ ràng rằng Mỹ không nắm giữ tất cả các quân bài, và những hệ quả tiêu cực dần hiện hữu đang làm suy yếu chiến lược đàm phán của chính quyền Trump. Tuy nhiên, dường như Trump không nhận thấy điều này và vẫn tiếp tục công bố các cuộc điều tra thương mại đối với chất bán dẫn và dược phẩm nhập khẩu theo Điều khoản 232. Các cuộc điều tra này theo luật phải hoàn tất trong vòng 270 ngày, nhưng có thể sẽ kết thúc sớm hơn.

Dù đang chứng kiến những trường hợp miễn trừ thuế quan từ chính sách thương mại của Trump, nhưng chúng ta khó có thể kỳ vọng vào bất kỳ sự nới lỏng nào trong vài tuần/tháng tới. Giai đoạn nguy hiểm tiếp theo đối với thị trường tài chính sẽ đến khi những thiệt hại thực sự mà nền kinh tế phải gánh chịu do thuế quan và bất ổn được phơi bày. Dữ liệu được công bố hôm qua tại Trung Quốc cho thấy lưu lượng hàng hóa qua các cảng Trung Quốc đã sụt giảm đáng kể - các cảng của Trung Quốc đã xử lý 244 triệu tấn hàng hóa vào tuần trước, giảm 10% so với tuần trước đó vốn đã yếu và giảm 4% so với cùng kỳ năm ngoái.

Nhìn rộng hơn, nhiều dữ liệu khác cho thấy những vấn đề sắp xảy ra trong chuỗi cung ứng toàn cầu, với các điểm nghẽn và đứt gãy do ảnh hưởng của các thông báo về thuế quan. Dữ liệu từ Marine Traffic trong tuần đầu tiên của tháng 4 cho thấy có 226 tàu đang neo đậu tại cảng Antwerp, tăng mạnh so với con số chỉ 34 tàu trong cùng tuần một năm trước, tương tự với Rotterdam (99 so với 17) và Hamburg (124 so với 11). Mỹ hiện đang áp mức phí cập cảng 1 triệu USD đối với tàu chở hàng của Trung Quốc, tăng vọt so với mức 20,000-50,000 USD trước đó, khiến các tàu phải chuyển hướng và mắc kẹt trong tình trạng “tiến thoái lưỡng nan”. Nếu tình trạng này tiếp diễn, lượng hàng tồn kho khổng lồ sẽ dẫn đến sự suy giảm mạnh mẽ về sản xuất tại Trung Quốc và các khu vực khác.

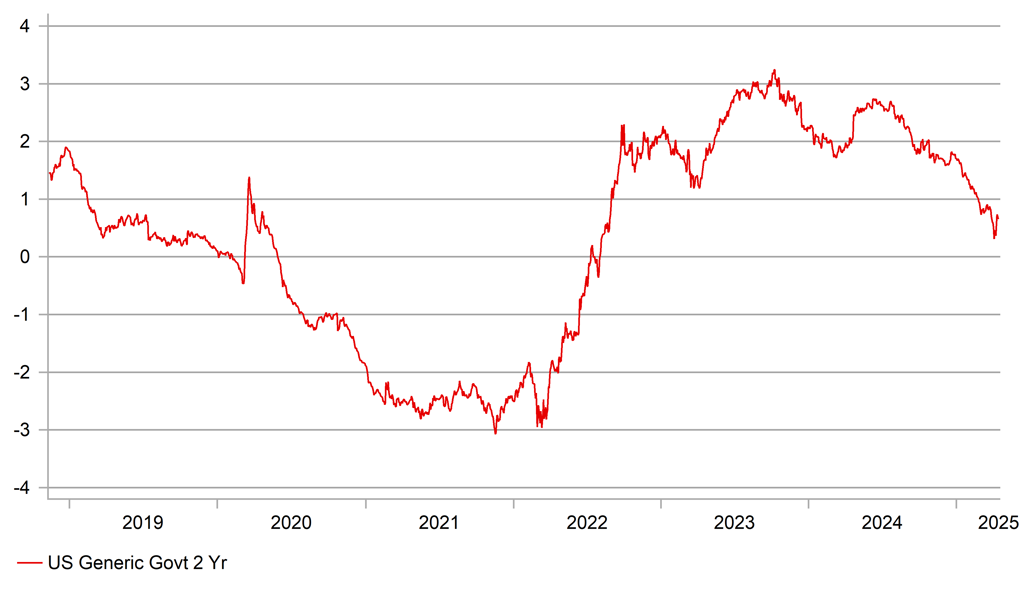

Tác động tiềm tàng lên tăng trưởng chắc chắn sẽ kéo theo sự leo thang của lạm phát tại Mỹ. Kỳ vọng lạm phát 1 năm trong khảo sát của Cục Dự trữ Liên bang (Fed) chi nhánh New York, được công bố hôm qua, đã tăng từ 3.13% lên 3.58%, mức tăng mạnh nhất kể từ tháng 02/2023. Chủ tịch Fed Waller hôm qua lập luận rằng, cho dù trong kịch bản "thuế quan cao" hay "thuế quan thấp", tác động lạm phát cũng chỉ là "nhất thời" và vẫn còn dư địa để nới lỏng chính sách tiền tệ, bởi tác động tiêu cực lên tăng trưởng sẽ nguy hiểm hơn so với áp lực giá cả. Kịch bản này cho thấy lợi suất thực của trái phiếu chính phủ (TPCP) Mỹ có thể sẽ tiếp tục giảm sâu, thậm chí xuống mức âm, đặc biệt ở kỳ hạn ngắn, một diễn biến không mấy thuận lợi cho đồng bạc xanh.

Lợi suất thực của TPCP Mỹ kỳ hạn 2 năm đã giảm mạnh và đang tiến gần đến mức 0 - một dấu hiệu tiêu cực cho đồng bạc xanh (Nguồn: Bloomberg, Macrobond & MUFG GMR)

GBP: Dữ liệu việc làm trái chiều nhưng không cản trở MPC cắt giảm lãi suất

Bảng Anh là một trong những đồng tiền G10 có hiệu suất tốt nhất hôm qua, tăng 0.8% so với USD trước khi chính thức bước vào một tuần dày đặc dữ liệu, bắt đầu từ chiều nay với dữ liệu việc làm và tiền lương cho tháng 2, bên cạnh báo cáo việc làm PAYE (dựa trên bảng lương) cập nhật hơn cho tháng 3. Dữ liệu một lần nữa nhấn mạnh bối cảnh hiện tại của nền kinh tế Anh với áp lực tăng trưởng tiền lương dai dẳng, buộc Ngân hàng Trung ương Anh (BoE) phải thận trọng hơn trong việc nới lỏng chính sách tiền tệ so với các ngân hàng trung ương G10 khác. Cụ thể, tăng trưởng thu nhập trung bình hàng tuần trong 3 tháng đầu năm giữ nguyên ở mức 5.6% so với cùng kỳ năm ngoái (số liệu tháng 1 được điều chỉnh giảm từ 5.8% xuống 5.6%). Tiền lương khu vực tư nhân, không bao gồm tiền thưởng, cũng không đổi ở mức 5.9%, với số liệu tháng 1 được điều chỉnh giảm từ 6.1% xuống 5.9%. Như vậy, với việc điều chỉnh số liệu tháng 1, dữ liệu có phần yếu hơn so với dự kiến nhưng vẫn cho thấy tăng trưởng tiền lương ở mức cao và khó có thể giảm nhanh chóng. Mức tăng trưởng tiền lương này rõ ràng không phù hợp với mục tiêu lạm phát 2.0% của BoE và khiến cho các quyết định của Ủy ban Chính sách Tiền tệ (MPC) thêm phần nan giải.

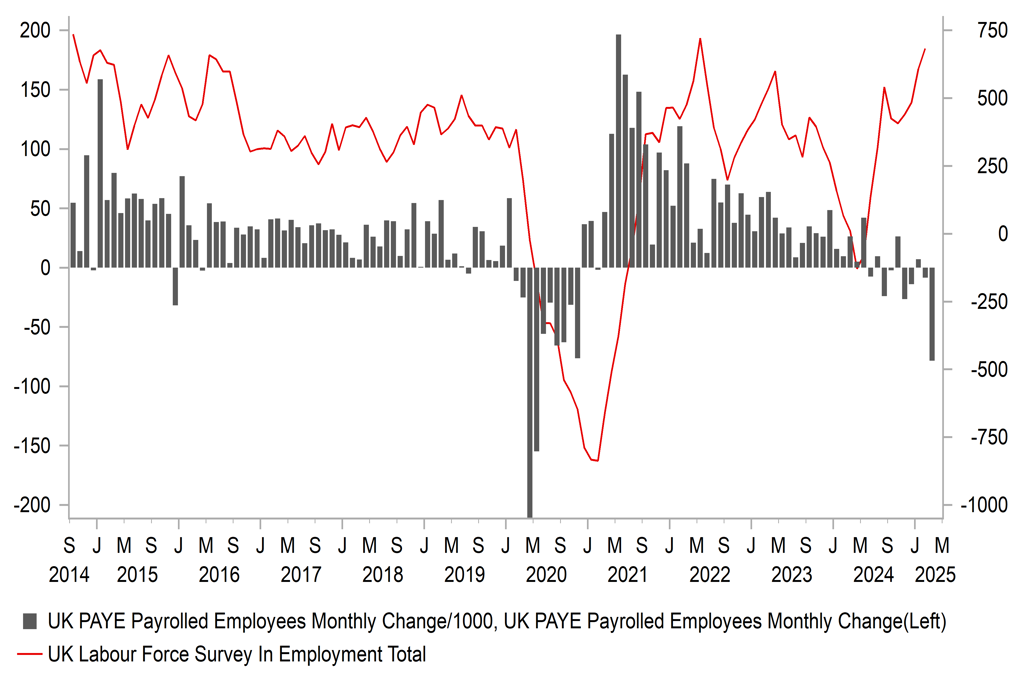

Tuy nhiên, vẫn có những lý do chính đáng để BoE tiếp tục duy trì cách tiếp cận thận trọng trong việc nới lỏng chính sách tiền tệ, và chúng tôi cho rằng dữ liệu vẫn phù hợp với lộ trình cắt giảm lãi suất 25 bps mỗi quý. BoE đã cho biết họ đang tập trung nhiều hơn vào dữ liệu khảo sát thị trường lao động do tính kém tin cậy của dữ liệu chính thức. Tỷ lệ thất nghiệp theo ILO vẫn ở mức 4.4% với 206,000 việc làm được tạo ra trong 3 tháng đầu năm. Song, dữ liệu việc làm PAYE lại kém khả quan hơn, với mức giảm 78,000 việc làm trong tháng 3 sau khi giảm 8,000 việc làm hồi tháng 2 (đã được điều chỉnh từ +21,000). Mức giảm trong tháng 3 là mạnh nhất kể từ cuộc khủng hoảng do đại dịch COVID-19 gây ra vào đầu năm 2020. Thêm vào đó, dữ liệu khảo sát mới nhất của Liên đoàn Tuyển dụng & Việc làm trong tháng 3 cho thấy nguồn cung lao động đã tăng mạnh nhất kể từ tháng 12/2020, thời điểm đại dịch bùng phát. Việc tăng lương tối thiểu trong tháng này, cùng với tăng NICs (Bảo hiểm Quốc gia) cho người sử dụng lao động và những bất ổn xoay quanh chính sách thương mại của Trump là các yếu tố góp phần làm gia tăng sự thận trọng.

Dữ liệu khảo sát này và dữ liệu việc làm PAYE sẽ giúp giảm bớt những lo ngại trong Ủy ban Chính sách tiền tệ (MPC) về áp lực tăng trưởng tiền lương dai dẳng. Cùng với mức độ bất ổn cao do chính sách thương mại của Trump, MPC sẽ có đủ cơ sở để tự tin tiếp tục cắt giảm lãi suất một cách "thận trọng và từ từ". Hiện tại, khả năng MPC cắt giảm lãi suất 25 bps vào tháng 5 là gần như chắc chắn, và nhu cầu lao động đang suy yếu sẽ đảm bảo kỳ vọng này của thị trường được hiện thực hóa. Mức độ suy yếu đáng kể trong dữ liệu việc làm PAYE có thể khiến GBP tiếp tục kém sắc hơn so với EUR, bởi các nhà đầu tư đang đặt niềm tin nhiều hơn vào khả năng phục hồi của nền kinh tế Eurozone sau thông báo về gói kích thích tài khóa của Đức.

Sự sụt giảm mạnh về việc làm theo báo cáo của PAYE trái ngược với dữ liệu của ILO (Nguồn: Bloomberg, Macrobond & MUFG GMR)

MUFG Research