TD Bank - Bình luận thị trường Bắc Mỹ: Chính phủ Mỹ đã mở cửa lại, nhưng bất ổn vẫn tiếp diễn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần lưu ý tại thị trường Canada

- Thủ tướng Carney công bố gói thứ hai gồm sáu dự án lớn được chỉ định để phê duyệt nhanh.

- Dữ liệu lạm phát và doanh số bán lẻ trong tuần tới nhiều khả năng xác nhận rằng giá cả đang dần ổn định, trong khi chi tiêu hộ gia đình vẫn thận trọng.

- Ngân hàng Trung ương Canada gần như đã kết thúc chu kỳ cắt giảm lãi suất. Dù rủi ro triển vọng còn hiện hữu, mức lãi suất hiện tại dường như phù hợp để vừa giảm tác động từ thuế quan, vừa ngăn lạm phát quay trở lại.

Những điểm cần lưu ý tại thị trường Hoa Kỳ

- Đợt đóng cửa kéo dài nhất lịch sử chính phủ Mỹ cuối cùng đã khép lại sau 43 ngày. Tuy nhiên, thị trường phản ứng dè dặt khi cổ phiếu đồng loạt giảm, đặc biệt trong nhóm công nghệ.

- Các phát biểu gần đây của Fed cho thấy sự thận trọng kéo dài, khi một số quan chức ám chỉ chưa sẵn sàng nới lỏng thêm. Xác suất cắt giảm lãi suất vào tháng 12 giảm còn khoảng 50% từ hơn 60% hồi đầu tuần.

- Tâm lý kinh doanh nhỏ giảm nhẹ trong tháng 10 nhưng vẫn cao hơn mức trung bình dài hạn. Các chỉ báo liên quan đến lạm phát cải thiện nhẹ, trong khi thị trường lao động nhìn chung vẫn giữ ổn định.

Canada – Thủ tưởng Carney phê duyệt các dự án quốc gia

Tuần qua gần như không có dữ liệu kinh tế nội địa, tạo điều kiện để chính phủ liên bang tiếp tục tạo dấu ấn sau khi công bố ngân sách. Thủ tướng Carney thông báo thêm sáu dự án mới được xem là “trọng yếu cấp quốc gia” sẽ được đưa vào danh sách xem xét phê duyệt nhanh, nâng tổng số lên 11. Hai dự án mới ở B.C., đường truyền tải điện North Coast và dự án LNG Ksi Lisims, cùng với dự án Nickel Crawford tại Ontario và dự án Graphite Nouveau Monde tại Quebec được bổ sung. Mỏ Sisson ở New Brunswick và dự án thủy điện tại Iqaluit cũng có tên trong danh sách (Biểu đồ 1). Các dự án này đang ở nhiều giai đoạn khác nhau, từ lập kế hoạch đến xây dựng dở dang, với tổng chi phí ước tính hơn USD 100 tỷ.

Kỳ vọng hiện tại là việc đẩy nhanh quá trình phê duyệt trong khuôn khổ pháp lý hiện hành sẽ thúc đẩy nền kinh tế Canada và hỗ trợ mục tiêu lớn hơn của chính phủ trong việc huy động USD 500 tỷ đầu tư tư nhân trong 5 năm tới, một lực đẩy đáng kể nếu thành hiện thực. Văn phòng Dự án lớn vẫn còn nhiều việc phải làm để đảm bảo các dự án được triển khai thành công. Do tính mới của cơ chế phê duyệt nhanh, giới chuyên gia đánh giá triển vọng vẫn thận trọng, nhưng có thể cải thiện nếu tiến độ đầu tư trở nên rõ ràng hơn.

Tuần tới sẽ xuất hiện nhiều dữ liệu quan trọng: báo cáo lạm phát thứ Hai và doanh số bán lẻ thứ Sáu. Tăng trưởng chỉ số giá tiêu đề tháng 10 được dự báo giảm tốc, một phần do giá năng lượng hạ nhiệt, trong khi lạm phát lõi có thể tiếp tục neo gần ngưỡng trên của mục tiêu 1–3% của Ngân hàng Trung ương Canada. Ước tính doanh số bán lẻ tháng 9 cho thấy mức giảm, duy trì mô hình tăng–giảm xen kẽ qua từng tháng. Xu hướng tiêu dùng cho thấy tăng trưởng chi tiêu cá nhân thực tế nửa cuối năm 2025 nhiều khả năng sẽ dưới mức trung bình.

Ngoài ra, dữ liệu thương mại quốc tế tháng 9 cũng sẽ được cập nhật, dù chưa có ngày phát hành cụ thể. Đợt đóng cửa chính phủ Mỹ đã làm chậm báo cáo thương mại của Canada do phụ thuộc vào dữ liệu Mỹ. Trừ khi xuất khẩu tháng 9 giảm mạnh, cán cân thương mại có thể đóng góp nhẹ vào tăng trưởng GDP quý ba sau khi sụt giảm đáng kể trong quý trước, tuy nhiên điều này khó có thể xảy ra (Biểu đồ 2).

Quyết định tiếp theo của BoC sẽ diễn ra ngày 10 tháng 12, nơi thị trường gần như đồng thuận rằng lãi suất sẽ được giữ nguyên. Với mức 2.25%, lãi suất chính sách đang ở đáy của phạm vi trung lập ước tính và có thể đánh dấu điểm kết thúc chu kỳ cắt giảm. Tóm tắt cuộc họp gần đây cho thấy hội đồng tin rằng họ đã làm đủ để giảm tác động từ thuế quan. Diễn biến kinh tế sắp tới, gồm cả ảnh hưởng của ngân sách liên bang, sẽ quyết định bước đi kế tiếp. Nếu kinh tế diễn biến đúng như kỳ vọng, các nhà phân tích không thấy cần thiết giảm thêm lãi suất trong tương lai gần.

Hoa Kỳ – Đóng cửa đã kết thúc, nhưng bất ổn vẫn tiếp tục

Đợt đóng cửa dài nhất lịch sử chính phủ Mỹ đã kết thúc sau 43 ngày, đem lại sự giải tỏa cho công chức và nền kinh tế rộng hơn. Tuy nhiên, thị trường phản ứng thận trọng. Chuỗi phát biểu từ Fed không mang lại tín hiệu rõ ràng về động thái kế tiếp, khi nhiều quan chức nghiêng về quan điểm tạm dừng. Xác suất cắt giảm lãi suất tháng 12 đã giảm mạnh trong tuần. Thị trường cổ phiếu giảm trong nửa cuối tuần dù hồi nhẹ vào thứ Sáu, với chỉ số Nasdaq chịu áp lực nặng hơn.

Tuy nhiên, việc mở cửa trở lại chỉ là giải pháp tạm thời. Thỏa thuận hiện tại chỉ cấp ngân sách cả năm cho ba trong số 12 đạo luật chi tiêu, phần còn lại chỉ được duy trì đến tháng Một. Điều này tạo rủi ro thực sự về khả năng đóng cửa một phần vào tháng Hai nếu tranh cãi về hỗ trợ của Đạo luật Chăm sóc Giá cả Phải chăng tiếp tục bế tắc. Tác động kinh tế tổng thể vẫn chưa rõ, nhưng CBO ước tính tăng trưởng GDP thực quý bốn có thể giảm khoảng 1.5 điểm phần trăm. Các chuyên gia của TD Bank dự báo tăng trưởng quý bốn giảm còn khoảng 1%, thấp hơn mức theo dõi +3% của quý ba.

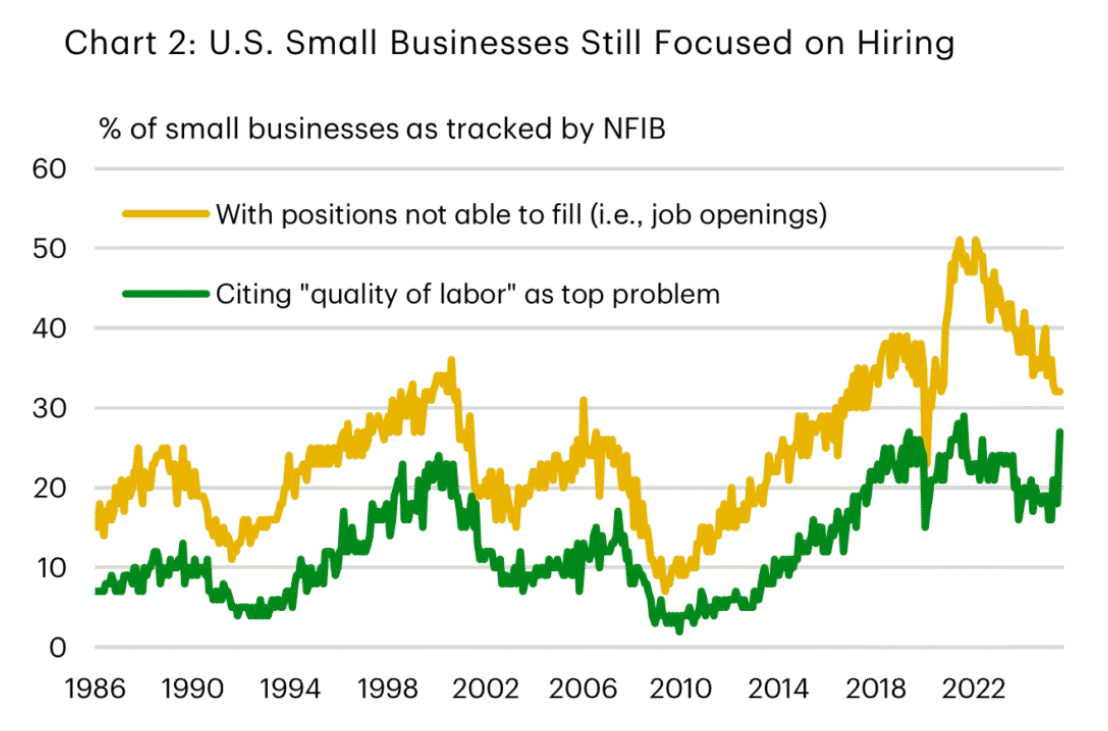

Khi các cơ quan như BLS nối lại hoạt động, những dữ liệu bị trì hoãn sẽ dần được công bố, dù lịch sửa đổi hiện vẫn chưa rõ. Trong thời gian chờ đợi, số đơn xin trợ cấp thất nghiệp khung tuần vẫn nằm gần các mức gần đây (Biểu đồ 1). Các doanh nghiệp nhỏ tiếp tục ưu tiên ổn định nhân sự. Mức thay đổi việc làm trung bình vẫn hơi âm, nhưng khảo sát NFIB tháng 10 tiếp tục cho thấy xu hướng “tuyển ít, sa thải ít”. Cơ hội việc làm đã giảm khỏi đỉnh thời kỳ đại dịch nhưng vẫn nằm trong vùng cao của lịch sử (Biểu đồ 2). Trong khi đó, tỷ lệ doanh nghiệp nhỏ xem “chất lượng lao động” là vấn đề lớn nhất tăng lên mức kỷ lục 27%, vượt xa các lo ngại về thuế (16%) và lạm phát (12%).

Chúng ta sẽ sớm biết dữ liệu thay thế có giúp vượt qua giai đoạn đóng cửa hay không. Báo cáo việc làm tháng 9 gần như hoàn tất trước khi đóng cửa diễn ra và dự kiến sẽ công bố trong tuần tới. Tuy nhiên, khảo sát CPI tháng 10 và phần khảo sát hộ gia đình trong báo cáo việc làm đều không được thực hiện đầy đủ khi công chức nghỉ làm. Nhà Trắng cho biết nhiều khả năng các báo cáo này sẽ không được phát hành. Hiện vẫn chưa rõ liệu dữ liệu tháng 10 sẽ được ước tính dựa trên kết quả một phần hay nội suy. Phần bảng lương của báo cáo tháng 10 nhiều khả năng vẫn sẽ được công bố. Việc thiếu CPI tháng 10 sẽ gây ảnh hưởng dây chuyền đến nhiều báo cáo khác, như GDP, khiến mức độ ước tính tăng lên.

Tất cả những gián đoạn dữ liệu này có nghĩa là Fed khó có đủ thông tin như thường lệ trước cuộc họp lãi suất. Thị trường hiện định giá xác suất 50-50 rằng FOMC sẽ tạm dừng vào tháng 12 thay vì hành động trong bối cảnh thiếu dữ liệu.

TD Bank