Chính phủ Mỹ rót vốn vào Intel: Đòn khôn ngoan hay can thiệp nguy hiểm?

Nguyễn Tuấn Đạt

Junior Analyst

Từ góc nhìn của Nhà Trắng, không khó để lập luận rằng việc chính phủ Mỹ nắm một phần lớn cổ phần của nhà sản xuất chip Intel là hợp lý. Nhưng nhìn từ nơi khác, kế hoạch này nằm đâu đó giữa vô nghĩa và nguy hiểm.

Không phải chính phủ và doanh nghiệp vốn không nên can thiệp lẫn nhau. Ngành công nghiệp chip Mỹ từ lâu đã là sản phẩm của sự hỗ trợ từ nhà nước. Từ thời Fairchild Semiconductor, các nhà sáng tạo đã nhận được vô số hợp đồng, tài trợ, khoản vay ưu đãi và ưu đãi thuế. Các công ty điện tử và điện đã nhận hơn 32 tỷ USD kể từ năm 1989, theo dữ liệu của Good Jobs First Subsidy Tracker — chưa tính các khoản vay và khoảng 50 tỷ USD được cam kết theo Đạo luật CHIPS năm 2022.

Với một tổng thống tư duy giao dịch, phép tính khá rõ ràng: với tất cả những ưu đãi đó, tại sao không đòi lại một chút gì đó? Các chính quyền trước có lẽ nhận ra rằng phần thưởng thực sự đến dưới dạng thịnh vượng quốc gia và sức mạnh toàn cầu. Nhưng việc biến các khoản tài trợ và ưu đãi dành cho Intel thành vốn chủ sở hữu mang lại một khoản lợi tức hữu hình hơn.

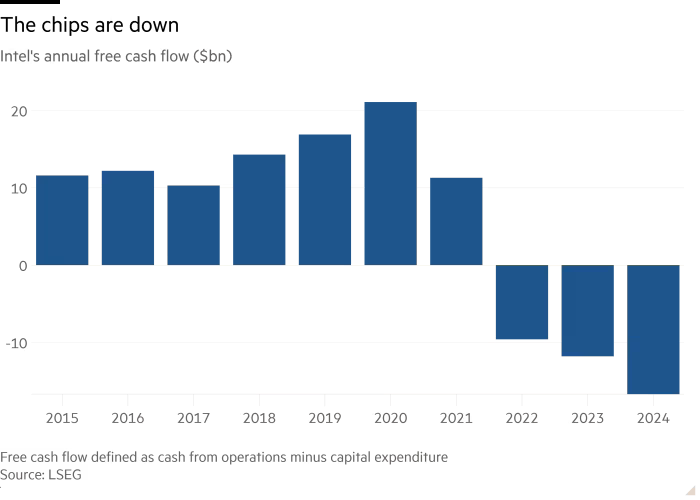

Về mặt chiến lược cũng như tài chính, việc sở hữu cổ phần Intel rõ ràng có sức hấp dẫn. Công ty này quá quan trọng để thất bại, vì đây vẫn là nguồn sản xuất chip tiên tiến duy nhất do Mỹ kiểm soát. Chính phủ Mỹ từng nắm cổ phần trong các doanh nghiệp gặp khó khăn, từ AIG đến General Motors. Vậy tại sao không đầu tư trước, nếu điều đó giúp giảm nguy cơ sụp đổ?

Với cổ đông Intel, khoản đầu tư từ chính phủ Mỹ thậm chí có thể mang lại vài lợi ích nhỏ. Dấu ấn của Trump có thể thu hút các nhà đầu tư khác muốn được chính quyền ưu ái — ví dụ SoftBank của Nhật vừa đồng ý đầu tư 2 tỷ USD vào Intel hôm thứ Hai — hoặc lôi kéo thêm khách hàng cho chip máy tính của Intel. Dù tiền mặt không thể sửa chữa thất bại trong đổi mới, nó vẫn giúp công ty chống đỡ thua lỗ tài chính.

Rủi ro nằm ở chỗ các nhà đầu tư nhà nước có thể thúc ép doanh nghiệp làm những điều mà cổ đông khác không muốn. Chẳng hạn, Intel gần đây đã làm chậm tiến độ xây dựng siêu nhà máy ở Ohio — một động thái có thể khó thực hiện hơn nếu chính phủ nằm trong danh sách cổ đông. Tương tự là ý tưởng loại bỏ mảng gia công chip gặp khó của Intel, điều mà nhiều nhà phân tích Citigroup từng cho là hợp lý.

Một câu hỏi quan trọng: Nhà Trắng có thật sự cần cổ phần để đạt được mục tiêu của mình? Các doanh nghiệp vốn đã sẵn sàng nghe lời Trump mà không cần ràng buộc kiểu này. Họ đã bỏ các chính sách đa dạng, điều chỉnh sản phẩm, bay đến dinh thự Florida của ông và cam kết đầu tư khổng lồ. Lời kêu gọi gần đây của Trump nhằm loại bỏ CEO Intel, ông Lip-Bu Tan, cũng đã khiến nhiều người phải chú ý.

Theo nghĩa đó, việc chính phủ trở thành nhà đầu tư vào các doanh nghiệp được coi là trọng yếu — nối tiếp sự can thiệp trực tiếp vào thép và khoáng sản quan trọng — chỉ là sự hợp thức hóa thực tế. Khi Nhà Trắng gọi, CEO sẽ trả lời. Nhưng đó là một thực tế mà các nhà đầu tư chẳng có nhiều lý do để vui mừng.

Financial Times