Nhận định JPY: Rủi ro chính phủ can thiệp tiền tệ gia tăng khi đồng USD duy trì sức mạnh

Diệu Linh

Junior Editor

USD/JPY giữ trên mức 154 khi rủi ro chính phủ can thiệp tiền tệ tăng lên và thị trường đánh giá khả năng nâng lãi suất của BoJ cùng triển vọng chính sách của Fed. Dữ liệu tiền lương công bố ngày 6 tháng 11 có thể ảnh hưởng đến chính sách BoJ trong tháng 12; thu nhập cao hơn có thể cải thiện tâm lý đối với đồng JPY. Nhà đầu tư theo dõi PMI ISM và các bài phát biểu của Fed khi sự phân kỳ chính sách giữa BoJ và Fed tiếp tục dẫn dắt xu hướng USD/JPY.

Tổng quan thị trường

USD/JPY dao động gần mức đỉnh tám tháng vào thứ Hai, ngày 3 tháng 11, giữa đồn đoán mới rằng chính phủ Nhật Bản có thể can thiệp để hỗ trợ đồng JPY.

Nhà đầu tư loại bỏ kỳ vọng Fed cắt giảm lãi suất vào tháng 12 sau khi Chủ tịch Fed Powell phát tín hiệu lập trường ít ôn hòa hơn, thúc đẩy nhu cầu với đồng Đô la Mỹ. Trong khi đó, sự bất định về động thái tiếp theo của Ngân hàng Trung ương Nhật Bản tiếp tục gây sức ép lên đồng JPY.

Đà tăng của USD/JPY đến sau chiến thắng lịch sử của Sanae Takaichi, người trở thành nữ thủ tướng đầu tiên của Nhật Bản. Quan điểm ủng hộ chính sách tiền tệ siêu nới lỏng của Thủ tướng Takaichi đã kích hoạt làn sóng bán tháo đồng JPY, đẩy USD/JPY từ mức 147.460 ngày 3 tháng 10 lên ngưỡng 154.

Đồn đoán về can thiệp quay trở lại sau khi Bộ Tài chính cảnh báo về sự ổn định của đồng JPY. Cặp USD/JPY giảm về vùng 151 sau lời cảnh báo trước khi phục hồi trở lại mức 154.

BoJ gặp thế tiến thoái lưỡng nan

Rủi ro can thiệp gia tăng trong bối cảnh BoJ hạ dự báo lạm phát cho nửa đầu năm 2026. Lạm phát yếu hơn có thể giúp giảm áp lực chi tiêu hộ gia đình và hỗ trợ tiêu dùng.

Tuy nhiên, đồng JPY yếu sẽ khiến giá nhập khẩu tăng, làm suy yếu tác động giảm nhiệt của lạm phát đối với nhu cầu nội địa.

BoJ có thể đối phó bằng cách phát tín hiệu tăng lãi suất và tiến hành nâng lãi suất trong tháng 12. Lịch sử cho thấy các đợt can thiệp nhằm hỗ trợ đồng JPY thường chỉ có hiệu ứng ngắn hạn, trong khi điều chỉnh chính sách tiền tệ sẽ mang tính bền vững hơn.

Lạm phát tại Tokyo nóng lên trong tháng 10 củng cố lập trường hawkish hơn của BoJ. Tỷ lệ lạm phát hàng năm tăng từ 2,5% lên 2,8%, trong khi lạm phát siêu lõi cũng tăng từ 2,5% lên 2,8%. Dữ liệu Tokyo cho thấy áp lực giá ngắn hạn, trái ngược với dự báo mềm hơn trong trung hạn của BoJ.

Cặp USD/JPY phản ứng vừa phải trước dữ liệu này, khi kỳ vọng lạm phát Nhật đi xuống và lập trường Fed bớt dovish khiến cặp tiền dao động trong vùng hẹp.

USDJPY – Biểu đồ khung ngày – 031125 – BoJ và lạm phát Tokyo

Tuy nhiên, chi phí nhập khẩu tăng có thể khiến BoJ chịu áp lực nâng lãi suất, bất chấp nguy cơ thuế quan Mỹ ảnh hưởng tiêu cực đến lương và thu nhập khả dụng. Đây có thể tạo thế “gọng kìm” cho BoJ: giá nhập khẩu leo thang trong khi tăng trưởng tiền lương chậm lại và doanh nghiệp đối mặt biên lợi nhuận bị thu hẹp vì thuế quan.

Tăng trưởng tiền lương và rủi ro chính phủ can thiệp tiền tệ

Yếu tố then chốt là đồng JPY yếu làm tăng rủi ro can thiệp và phát biểu cứng rắn từ BoJ về USD/JPY. Với định hướng chính sách của Thủ tướng Takaichi, BoJ có thể cần dữ liệu thuyết phục hơn để nâng lãi suất trong tháng 12.

Báo cáo tăng trưởng tiền lương công bố ngày thứ Năm, 6 tháng 11, sẽ được theo dõi sát sao. Thu nhập tiền mặt trung bình tăng mạnh có thể thúc đẩy kỳ vọng BoJ nâng lãi suất, hỗ trợ đồng JPY. Ngược lại, tăng trưởng tiền lương yếu sẽ củng cố lộ trình ôn hòa hơn, có thể đẩy USD/JPY tiến gần vùng 155.

Dù giới chức chưa nêu rõ ngưỡng can thiệp, vùng 155–160 có thể kích hoạt hành động từ chính phủ Nhật Bản. BoJ sẽ khó phát tín hiệu nâng lãi suất nếu tăng trưởng tiền lương suy yếu.

Thống đốc BoJ Kazuo Ueda tuần trước cho biết vẫn để ngỏ khả năng nâng lãi suất vào tháng 12, dù triển vọng kinh tế chưa rõ ràng: “Tôi không nói rằng chúng ta cần chờ đến khi có kết quả cuối cùng của vòng đàm phán lương năm sau mới đưa ra quyết định. Điều chúng tôi muốn là có thêm dữ liệu về động lực ban đầu của quá trình đàm phán.”

Ông nhấn mạnh các nhà hoạch định chính sách cần dữ liệu rõ ràng hơn về việc doanh nghiệp có tiếp tục tăng lương bất chấp sức ép biên lợi nhuận từ thuế quan hay không. Nếu dữ liệu lương cải thiện cùng nền kinh tế đủ bền vững, BoJ sẽ có cơ sở nâng lãi suất và tạo áp lực giảm cho USD/JPY.

Chỉ số PMI sản xuất ISM, các diễn giả Fed và diễn biến tại Capitol Hill được chú ý

Trong lúc nhà đầu tư đánh giá triển vọng chính sách BoJ và rủi ro can thiệp, dữ liệu PMI sản xuất Mỹ sẽ tác động đến USD/JPY vào cuối ngày thứ Hai.

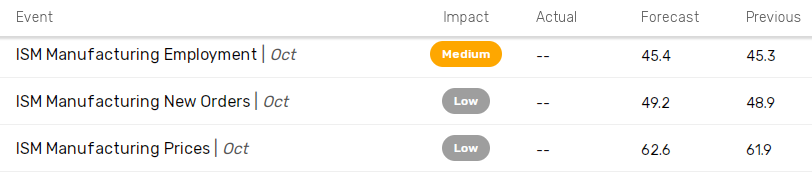

Kinh tế gia dự báo PMI sản xuất ISM tăng từ 49,1 tháng 9 lên 49,2 tháng 10. Một mức tăng mạnh hơn có thể giảm lo ngại đình trệ tăng trưởng đi kèm lạm phát cao, đưa USD/JPY hướng đến vùng 155. Tuy nhiên, thị trường sẽ đặc biệt chú ý đến hai cấu phần: việc làm và giá cả.

Nếu PMI việc làm giảm sâu hơn và chỉ số giá tăng, nguy cơ “lạm phát đình đốn” sẽ tăng lên, có thể kéo USD/JPY về vùng 153. Giá đầu vào cao hơn sẽ khiến kỳ vọng Fed cắt lãi suất giảm dù thị trường lao động Mỹ yếu đi.

FX Empire – Các thành phần phụ trong PMI sản xuất ISM

Bên cạnh dữ liệu, phát biểu từ thành viên FOMC cũng quan trọng, trong bối cảnh kỳ vọng về lộ trình lãi suất Fed tiếp tục điều chỉnh. Thành viên FOMC Lisa Cook và Chủ tịch Fed San Francisco Mary Daly dự kiến phát biểu. Nếu lập trường ủng hộ trì hoãn nới lỏng được củng cố, đồng Đô la Mỹ sẽ duy trì sức mạnh, tích cực cho USD/JPY.

Tuy nhiên, triển vọng dài hạn của USD/JPY vẫn thiên về giảm nếu thị trường lao động Mỹ tiếp tục yếu đi và BoJ tiến gần nâng lãi suất.

Kịch bản USD/JPY: Phân kỳ chính sách tiền tệ

- Kịch bản giảm giá USD/JPY: Bình luận hawkish từ BoJ, rủi ro can thiệp, dữ liệu PMI yếu và Fed chuyển sang giọng điệu dovish có thể kéo USD/JPY về mức 153.

- Kịch bản tăng giá USD/JPY: Giọng điệu dovish từ BoJ, PMI Mỹ mạnh và bình luận hawkish từ Fed có thể đưa USD/JPY lên vùng 155.

USDJPY – Biểu đồ khung ngày – 031125

Các yếu tố thị trường cần theo dõi hôm nay:

- Bình luận từ Ngân hàng Trung ương Nhật Bản

- Cảnh báo can thiệp từ Bộ Tài chính Nhật Bản

- Dữ liệu PMI sản xuất ISM

- Diễn biến tại Capitol Hill

- Phát biểu từ các quan chức Fed

fxempire