CPI tháng 5: Thử thách đầu tiên cho chính sách thuế quan của Trump

Diệu Linh

Junior Editor

Nhận định bởi chuyên gia từ Wells Fargo Securities.

Tóm tắt

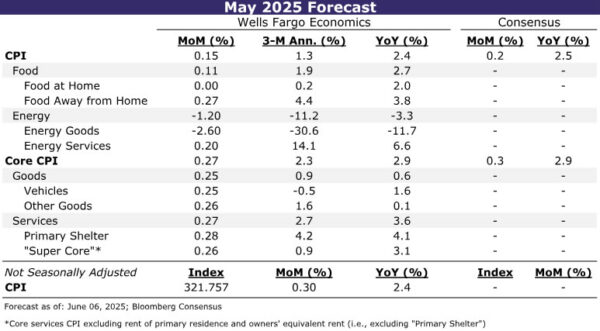

Báo cáo CPI tháng 5 sẽ là phép thử quan trọng về tốc độ và mức độ mà thuế quan cao hơn đang được chuyển vào giá tiêu dùng. Chúng tôi dự báo CPI toàn phần chỉ tăng nhẹ 0.15% trong tháng 5, nhờ giá xăng giảm (sau điều chỉnh mùa vụ) và lạm phát lương thực tương đối ổn định. Tuy nhiên, khi loại trừ thực phẩm và năng lượng, lạm phát có vẻ đã nhích lên do giá hàng hóa cao hơn; chúng tôi ước tính CPI lõi tăng 0.27% trong tháng.

Việc các doanh nghiệp tích trữ hàng tồn kho sớm và thận trọng không muốn gây khó cho khách hàng—đặc biệt khi mức thuế cuối cùng còn chưa ngã ngũ—đã làm giảm tác động ban đầu của thuế nhập khẩu tới giá tiêu dùng. Dẫu vậy, chúng tôi kỳ vọng áp lực lạm phát sẽ tăng rõ hơn trong những tháng tới nếu môi trường thuế quan cao vẫn duy trì. Ước tính CPI lõi sẽ tăng trung bình 0.30% mỗi tháng trong nửa cuối năm, đẩy lạm phát lõi cả năm lên 3.3% trong quý IV, từ 2.8% của tháng 4.

Sự phục hồi bắt đầu

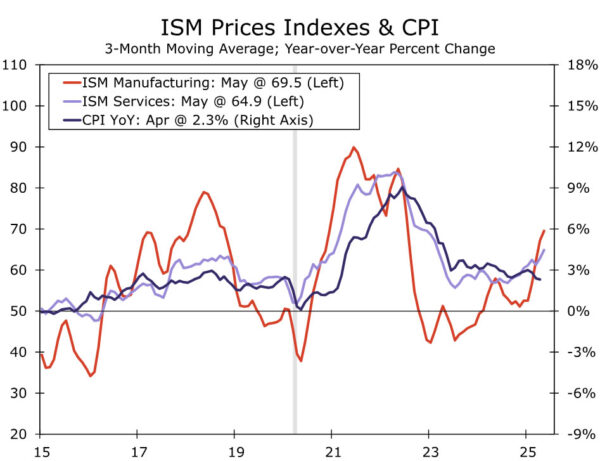

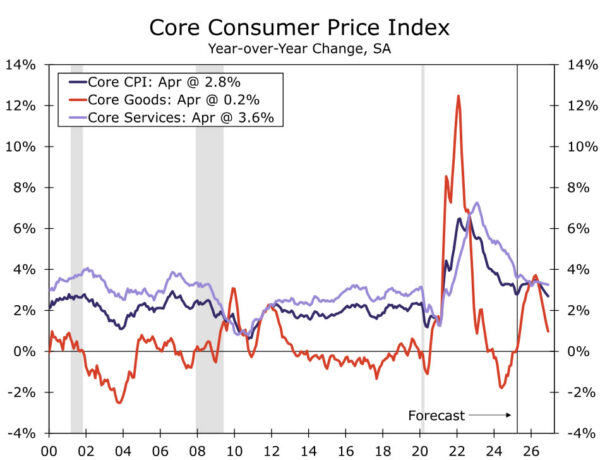

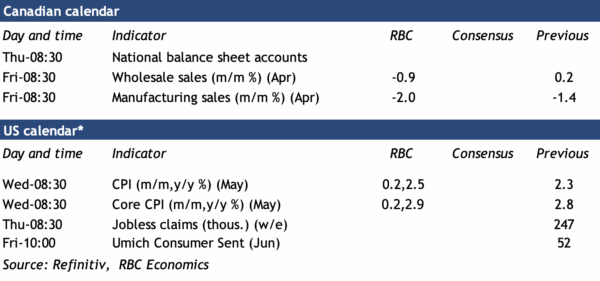

Báo cáo CPI tháng 5 sẽ cho thấy liệu các tín hiệu về thuế quan trong tháng 4 là bước khởi đầu của một làn sóng lạm phát mới hay chỉ là nhiễu dữ liệu hằng tháng. Chúng tôi dự đoán giá tiêu dùng tăng 0.2% (0.15% chưa làm tròn), đúng với đồng thuận Bloomberg. Nếu đúng, tỷ lệ lạm phát hàng năm sẽ tăng 0.1 đpt lên 2.4%, đảo ngược phần nào xu hướng giảm thể hiện trong dữ liệu mềm (Hình 1). Động lực chính vẫn đến từ nhóm lõi: loại trừ thực phẩm và năng lượng, chúng tôi ước tính giá tăng 0.3% (0.27% chưa làm tròn), tương đương 2.9% so với cùng kỳ.

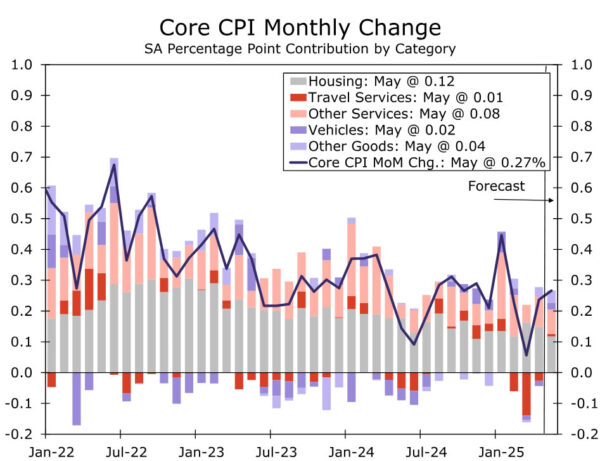

Tháng trước, CPI cho thấy hàng hóa lõi chỉ tăng khiêm tốn 0.1%: giá xe giảm được bù bởi mức tăng ở các mặt hàng lõi khác. Hàng hóa lõi trừ xe mới và xe cũ ghi nhận mức tăng mạnh nhất hơn một năm, tập trung ở đồ gia dụng, giải trí và CNTT. Nếu các danh mục này tiếp tục duy trì đà tăng, điều đó sẽ xác nhận thuế nhập khẩu cao đã đi vào giá bán lẻ; ngược lại, mức tăng tháng 4 có thể chỉ là biến động dữ liệu, nhất là khi BLS thừa nhận đã giảm thu thập mẫu vì thiếu nhân sự. Dù vậy, số thuế thu được đã tăng 80% từ đầu năm đến 4/6, hàm ý dư địa cho giá hàng hóa tiếp tục tăng. Chúng tôi dự đoán hàng hóa lõi tăng khoảng 0.25%, cả xe cộ lẫn các mặt hàng còn lại.

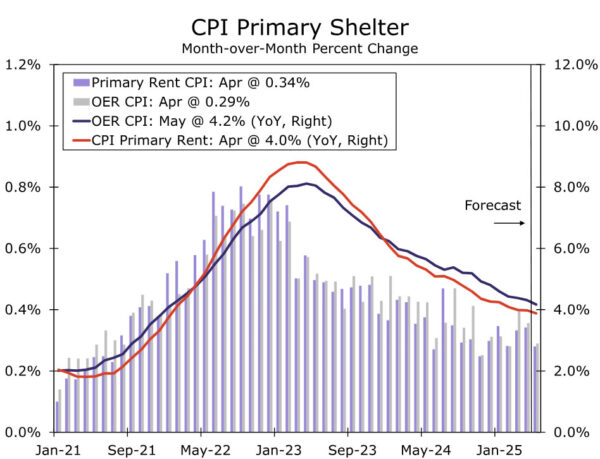

Trong khi thuế quan đặt lại trọng tâm vào lạm phát hàng hóa, giảm phát dịch vụ vẫn diễn ra chậm. Chúng tôi ước tính lạm phát dịch vụ lõi gần như không đổi trong tháng 5: tăng 0.3% m-o-m, giữ mức 3.6% y-o-y. Bên dưới con số ổn định, các động lực sẽ thay đổi: lạm phát nhà ở có thể hạ nhiệt sau vài tháng tăng vượt xu hướng (Hình 3), còn giá dịch vụ du lịch có thể nhích lên khi kỳ nghỉ Memorial Day đến sớm. Dù sự suy yếu gần đây ở mảng du lịch cho thấy người tiêu dùng thận trọng, chúng tôi vẫn dự báo giá sẽ tăng nhẹ.

Người tiêu dùng cũng có đôi chút “dễ thở” hơn nhờ giá xăng tháng trước giảm hơn 1%. Cùng với thực phẩm chỉ tăng khoảng 0.1%, CPI toàn phần tháng 5 nhiều khả năng tăng chậm hơn CPI lõi.

Hướng tới nửa cuối năm

Dù CPI tháng 5 khó tạo đột biến, chúng tôi dự báo lạm phát sẽ tăng tốc trong nửa cuối 2025, chủ yếu do thuế quan cao hơn. Theo đánh giá của chúng tôi, chính quyền vẫn quyết tâm duy trì mức thuế nhập khẩu cao, bất chấp việc tạm hoãn thuế “đối ứng” 90 ngày và các tranh chấp pháp lý. Tích trữ trước thuế và hy vọng quy mô thuế có thể giảm đã phần nào kìm chi phí tới nay. Các doanh nghiệp bán lẻ cũng dè dặt chuyển hết chi phí vì e ngại sức mua tầng lớp thu nhập thấp-trung bình. Do đó, một phần thuế quan được hấp thụ qua biên lợi nhuận vốn vẫn cao hơn trước chiến tranh thương mại 2018. Nhưng càng kéo dài, lá chắn này sẽ yếu dần. Chúng tôi dự đoán lạm phát hàng hóa lõi (3-tháng) sẽ đạt đỉnh 4-5% vào đầu thu—thấp và muộn hơn dự báo ngày 8/5, trước khi có lệnh hoãn thuế 90 ngày với Trung Quốc.

Lan tỏa sang dịch vụ dự kiến vẫn hạn chế. Thị trường lao động không còn thiếu hụt lịch sử và tăng trưởng chi phí nhân công sẽ chậm lại. Lạm phát nhà ở hàng tháng có thể ổn định quanh 0.28-0.30% trong phần còn lại năm, kéo mức y-o-y từ 4,2% xuống 3.6% vào mùa xuân tới. Các nhà cung cấp dịch vụ cũng đối mặt áp lực chi tiêu yếu nên dự kiến lạm phát dịch vụ sẽ giảm thêm, bù một phần cho đà tăng giá hàng hóa do thuế quan.

action Forex