Danske Bank - Bình luận thị trường châu Âu: ECB lạc quan hơn về triển vọng kinh tế - Các nước Bắc Âu cập nhật chính sách

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Danske Bank.

ECB lạc quan hơn về triển vọng tăng trưởng

Tuần cuối trước Giáng sinh thường là giai đoạn cao điểm của các ngân hàng trung ương và năm nay cũng không ngoại lệ, với hàng loạt cuộc họp chính sách tại Eurozone, Anh, Nhật Bản, Na Uy và Thụy Điển (cùng một số quốc gia khác). Tâm điểm đáng chú ý nhất là cuộc họp của ECB. Dù giữ nguyên lãi suất đúng như kỳ vọng, ECB đã điều chỉnh tăng dự báo cả tăng trưởng GDP lẫn lạm phát. Chủ tịch ECB Christine Lagarde phát tín hiệu lập trường trung lập đối với lãi suất trong buổi họp báo, và lợi suất trái phiếu nhìn chung khép lại gần như không đổi sau nhịp tăng ngắn ban đầu. Ngân hàng Anh cắt giảm lãi suất 25 bps đúng như dự báo, trong khi Ngân hàng Nhật Bản đi theo hướng ngược lại khi nâng lãi suất thêm 25 bps. Hai ngân hàng này xuất phát từ những mặt bằng rất khác nhau, khi lãi suất tại Nhật Bản hiện ở mức 0.75%, còn việc BoE đưa lãi suất về 3.75%. Cả Norges Bank và Riksbank đều giữ nguyên lãi suất như kỳ vọng.

Ở khía cạnh dữ liệu, các chỉ báo kinh tế Eurozone suy yếu trong tháng 11, với PMI toàn phần giảm nhẹ từ 52.8 xuống 51.9 (đồng thuận 52.6) và chỉ số niềm tin kinh doanh ifo của Đức cũng giảm tương tự. Điều này cho thấy đà tăng trưởng có phần chậm lại vào cuối năm 2025, nhưng các chỉ báo vẫn ủng hộ kịch bản tăng trưởng ổn định, phù hợp với kỳ vọng của Danske Bank cho năm 2026.

Tại Mỹ, dữ liệu đáng chú ý nhất là lạm phát tháng 11, giảm mạnh xuống 2.6% y/y từ 3.0% y/y trong tháng 9 (lạm phát tháng 10 không được theo dõi do chính phủ Mỹ đóng cửa). Tuy nhiên, dữ liệu này có thể đã bị bóp méo bởi tác động của việc đóng cửa chính phủ. Mỹ cũng công bố báo cáo việc làm với bức tranh khá trái chiều. Việc làm ngoài khu vực chính phủ ghi nhận mức tăng khoảng 75,000 trong ba tháng gần đây, cho thấy cải thiện nhất định, trong khi tỷ lệ thất nghiệp tăng lên mức cao nhất trong bốn năm là 4.6%. Sự gia tăng này chủ yếu do lực lượng lao động mở rộng. Với tăng trưởng GDP Mỹ duy trì vững chắc trên 3% trong nửa cuối năm 2025, các nhà phân tích kỳ vọng thị trường lao động sẽ cải thiện ở mức vừa phải khi bước sang năm 2026.

Doanh số bán lẻ Mỹ cho thấy chi tiêu tiêu dùng tiếp tục mạnh mẽ, với doanh số lõi tăng 0.8% m/m trong tháng 11. Dữ liệu này ủng hộ kịch bản Fed tiếp tục nới lỏng chính sách một cách thận trọng, và giới chuyên môn vẫn kỳ vọng các đợt cắt giảm lãi suất vào tháng 3 và tháng 6. Điều này nhìn chung phù hợp với định giá thị trường, dù thị trường cho rằng lộ trình cắt giảm có thể kéo dài hơn, tới tháng 9.

Trên thị trường trái phiếu Đức, lợi suất trái phiếu kỳ hạn 30 năm tiếp tục chịu áp lực tăng, liên quan đến các thay đổi trong quy định đối với quỹ hưu trí Hà Lan và triển vọng phát hành kỷ lục của chính phủ Đức, trong khi lợi suất trái phiếu ngắn hạn giảm nhẹ. Lợi suất trái phiếu Mỹ nhìn chung giảm nhẹ trong tuần. Thị trường chứng khoán chịu áp lực trong suốt tuần do lo ngại bong bóng AI vẫn hiện hữu. Danske Bank tiếp tục đánh giá môi trường vĩ mô nhìn chung vẫn thuận lợi cho cổ phiếu trong các quý tới, với tăng trưởng Mỹ vững chắc và Eurozone duy trì đà ổn định, dù những nhịp rung lắc liên quan đến lo ngại về AI có thể vẫn tiếp diễn do định giá đã ở mức cao.

Những dữ liệu đáng chú ý tiếp theo sẽ xuất hiện sau kỳ nghỉ Giáng sinh, bao gồm lạm phát Nhật Bản ngày 26 tháng 12, PMI Trung Quốc ngày 31 tháng 12, CPI sơ bộ Eurozone ngày 7 tháng 1 và báo cáo việc làm Mỹ ngày 9 tháng 1.

Biến động thị trường Scandinavia

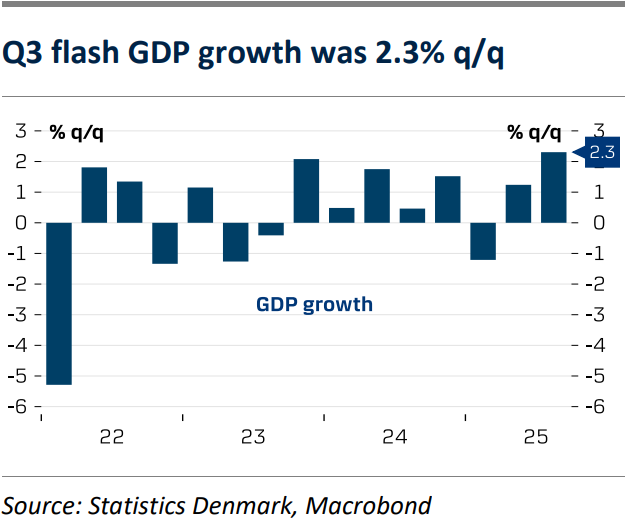

Tại Đan Mạch, ngày thứ Hai sẽ công bố số liệu tài khoản quốc gia quý 3 đã điều chỉnh. Báo cáo sơ bộ cho thấy GDP tăng 2.3% trong quý 3, được hỗ trợ bởi xuất khẩu dược phẩm của Novo Nordisk. Cùng ngày cũng sẽ công bố chỉ số niềm tin kinh doanh tháng 12. Dữ liệu tháng 11 cho thấy niềm tin kinh doanh vẫn cao hơn mức trung bình lịch sử, nhưng đã suy giảm dần kể từ tháng 7.

Lịch công bố dữ liệu trong phần còn lại của năm 2025 khá yên ắng, với các báo cáo quan trọng tiếp theo rơi vào tuần thứ hai của năm 2026, bao gồm chỉ số thất nghiệp tháng 12 từ Cơ quan Thị trường Lao động Đan Mạch, cùng dữ liệu sản xuất công nghiệp và thương mại ngoại thương tháng 11.

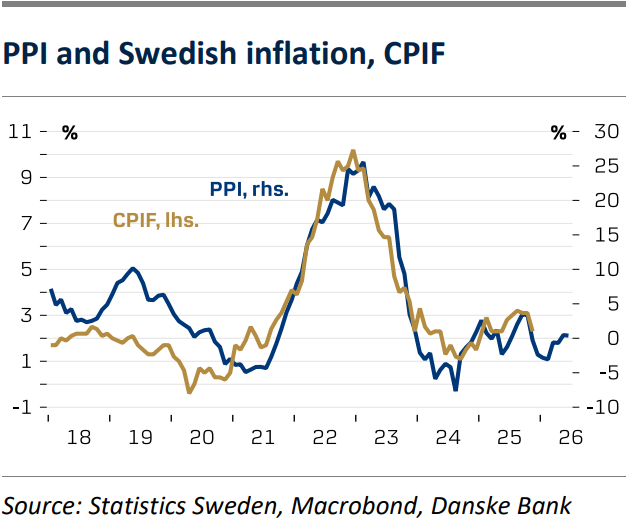

Tại Thụy Điển, chỉ số giá sản xuất (PPI) tháng 11 sẽ được công bố vào thứ Ba. PPI là chỉ báo sớm quan trọng đối với lạm phát tại Thụy Điển. Trong tháng 10, PPI tăng 0.4% y/y và 0.4% m/m. Trong bối cảnh bất định gia tăng về lạm phát năm tới, một phần do thay đổi cấu phần chỉ số (chuyển từ COICOP1999 sang COICOP2018), việc theo dõi sát áp lực giá cơ bản trở nên đặc biệt quan trọng. Dữ liệu lạm phát sẽ được công bố vào ngày 8 tháng 1. Danske Bank cho rằng mức giảm của gói du lịch trong tháng 11 chỉ mang tính tạm thời và sẽ phục hồi một phần. Lạm phát lõi tháng 12 được kỳ vọng ở mức 2.6% y/y, trong khi giá năng lượng thấp do mùa đông ôn hòa sẽ kéo CPIF về khoảng 2.5% y/y.

Tuần tới tại Na Uy tương đối yên ắng, nhưng dữ liệu doanh số bán lẻ tháng 11 sẽ được công bố vào ngày 29 tháng 12. Tăng trưởng tiền lương thực cao, lãi suất thế chấp giảm và tỷ lệ thất nghiệp thấp đang tạo điều kiện cho tiêu dùng cá nhân tăng trưởng mạnh, dù doanh số bán lẻ thời gian gần đây có phần gây thất vọng. Dựa trên các số liệu hiện tại, có thể kỳ vọng doanh số bán lẻ tháng 11 tăng khoảng 0.7% m/m.

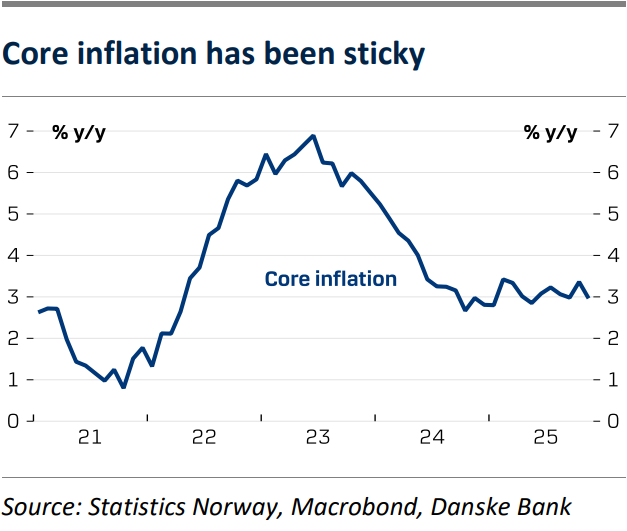

Ngày 9 tháng 1, Na Uy sẽ công bố dữ liệu lạm phát tháng 12. Các chuyên gia tiếp tục cho rằng chi phí tăng chậm lại, lạm phát toàn cầu thấp và tiền thuê nhà giảm dần sẽ góp phần kéo lạm phát lõi đi xuống. Với nền so sánh thấp hơn trong tháng 12 năm ngoái, lạm phát lõi được dự báo tăng lên khoảng 3.1%. Mức này có thể cao hoặc thấp hơn ước tính của Norges Bank trong báo cáo chính sách tiền tệ, nhưng khó có khả năng làm thay đổi triển vọng lãi suất.

Cập nhật thị trường Bắc Âu

Đan Mạch – Niềm tin tiêu dùng cải thiện khi việc làm và doanh số bán lẻ tăng

Tại Đan Mạch, số lượng lao động hưởng lương tăng thêm 3,500 trong tháng 10, thấp hơn đôi chút so với tháng trước nhưng vẫn phản ánh xu hướng tích cực của thị trường lao động. Dù tăng trưởng ngoài lĩnh vực dược phẩm ở mức vừa phải, các chỉ báo gần đây cho thấy doanh nghiệp kỳ vọng sẽ tiếp tục tuyển dụng trong những tháng tới.

Niềm tin tiêu dùng cải thiện trong tháng 12, tăng từ -20.1 lên -17.3, mức cao nhất kể từ tháng 8. Dù vẫn ở vùng tiêu cực, sự cải thiện này đến từ cái nhìn tích cực hơn về nền kinh tế Đan Mạch, dù xuất phát điểm còn rất thấp, cùng với kỳ vọng tốt hơn về tài chính hộ gia đình trong một năm tới. Mặc dù đánh giá về tình hình tài chính hiện tại tiếp tục xấu đi, kỳ vọng về mức tăng giá trong vòng một năm đã giảm mạnh, phản ánh xu hướng lạm phát giảm bớt và giá thực phẩm giảm kể từ mùa hè.

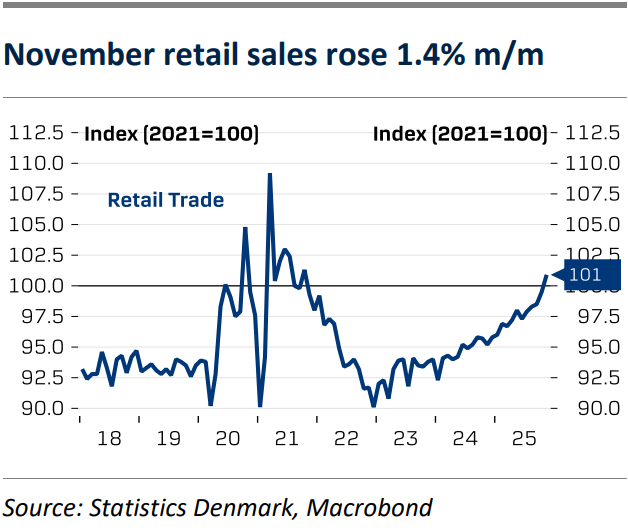

Doanh số bán lẻ tăng 1.4% m/m trong tháng 11 sau điều chỉnh mùa vụ và lạm phát, với mức tăng ghi nhận trên tất cả các nhóm hàng. Diễn biến này phù hợp với báo cáo Spending Monitor gần nhất của Danske Bank, cho thấy chi tiêu bán lẻ thực tế tăng 1.3% m/m trong tháng 11. Theo Cơ quan Thống kê Đan Mạch, doanh số quần áo tăng 2.7%, các mặt hàng tiêu dùng khác tăng 1.6%, trong khi thực phẩm và hàng thiết yếu tăng 1.1%. Dù tháng 11 vẫn là tháng mua sắm quan trọng, tỷ trọng trong doanh số cả năm đã giảm nhẹ so với các năm trước, với các nhóm quà tặng truyền thống như đồ gia dụng và sách đóng góp ít hơn.

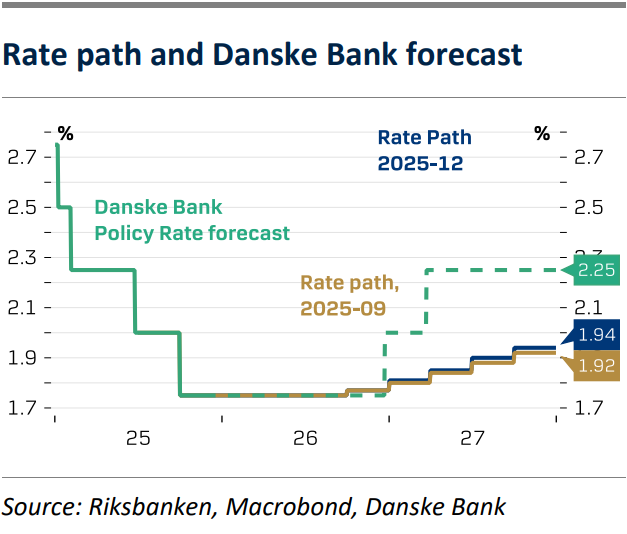

Thụy Điển – Riksbank giữ nguyên lãi suất chính sách ở mức 1.75%

Riksbank giữ nguyên lãi suất chính sách ở mức 1.75%, đúng như kỳ vọng rộng rãi, và lộ trình lãi suất ngắn hạn cũng không thay đổi. Ở phần cuối của lộ trình, ngân hàng có điều chỉnh tăng nhẹ, với điểm kết thúc mới vào quý 4 năm 2028 ở mức 2.12%. Mức điều chỉnh này thấp hơn kỳ vọng của các nhà phân tích nhưng cho thấy những bước đi thận trọng hướng tới bình thường hóa chính sách. Các chuyên gia vẫn giữ quan điểm Riksbank sẽ tăng lãi suất vào tháng 12 năm 2026, sau đó là tháng 3 năm 2027, đưa lãi suất lên 2.25%. Dự báo vĩ mô được điều chỉnh theo hướng tích cực hơn, phù hợp với kỳ vọng, khi nhu cầu nội địa dẫn dắt quá trình phục hồi và tiêu dùng hộ gia đình tăng trưởng song hành với thu nhập thực. Thị trường lao động cải thiện và lạm phát, sau điều chỉnh thuế, được kỳ vọng ở gần mức 2% trong năm tới. Nhìn chung, dự báo mới của Riksbank khá sát với dự báo của Danske Bank ngày 3 tháng 12, ngoại trừ tỷ lệ thất nghiệp được kỳ vọng giảm mạnh hơn do giả định khác biệt về tỷ lệ tham gia lực lượng lao động.

Khảo sát Xu hướng Kinh tế của NIER tăng lên 103.7 trong tháng 12, so với 101.5 trong tháng 11. Tâm lý tiếp tục cải thiện, chủ yếu nhờ sự lạc quan hơn trong khu vực doanh nghiệp. Chỉ số niềm tin tiêu dùng gần như không đổi và vẫn phản ánh tâm lý yếu hơn mức bình thường.

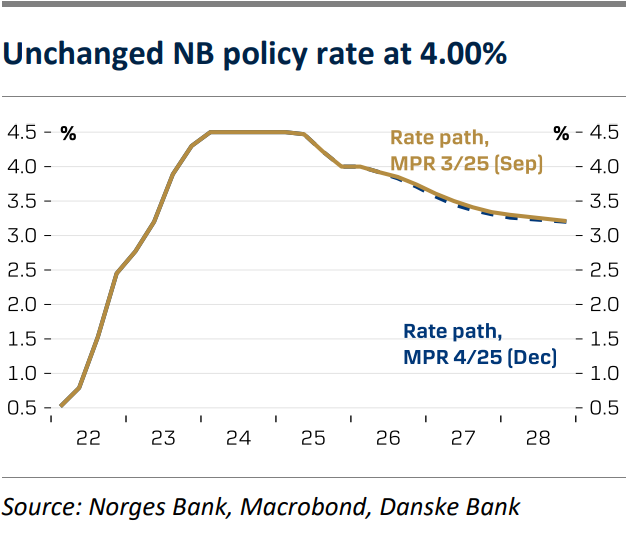

Na Uy – Norges Bank giữ nguyên lãi suất như kỳ vọng

Đúng như dự báo, Norges Bank giữ nguyên lãi suất chính sách ở mức 4.00%, đồng thời nhấn mạnh rằng “triển vọng còn bất định, nhưng nếu nền kinh tế diễn biến phù hợp với dự báo hiện tại, lãi suất chính sách sẽ tiếp tục được giảm trong năm tới.” Cụ thể, lộ trình lãi suất cho thấy xác suất cao cho đợt cắt giảm đầu tiên vào quý 2, với tổng cộng 1–2 lần cắt giảm trong năm. Tăng trưởng trong nước được điều chỉnh giảm, qua đó kéo lộ trình lãi suất đi xuống, cùng với áp lực giá và tiền lương suy giảm và kỳ vọng chênh lệch Nibor tăng cao. Ngược lại, dự báo tăng trưởng toàn cầu và mặt bằng lãi suất quốc tế được điều chỉnh tăng, tạo lực kéo theo hướng ngược lại. Các yếu tố này nhìn chung phù hợp với kỳ vọng của Danske Bank, nhưng điểm bất ngờ lớn là mức độ mất giá của đồng krone cao hơn dự kiến. Với mức độ sử dụng công suất thấp hơn và tăng trưởng giá có phần suy yếu, nhu cầu giảm lãi suất có vẻ rõ ràng, song tỷ giá yếu đang hạn chế khả năng điều chỉnh chính sách theo điều kiện kinh tế trong nước. Dựa trên triển vọng kinh tế hiện tại, các nhà phân tích dự báo ba đợt cắt giảm lãi suất 25 bps trong năm 2026, vào tháng 6, tháng 9 và tháng 12, đưa lãi suất chính sách về khoảng 3.25% vào cuối năm 2026.

Danske Bank