TD Bank - Bình luận thị trường Bắc Mỹ: Lạm phát lõi Canada giảm rõ rệt, dữ liệu Mỹ chưa đủ mạnh để Fed cắt giảm lãi suất

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần lưu ý tại thị trường Canada

- Lượng dữ liệu kinh tế dày đặc của Canada cho thấy lạm phát lõi trong tháng 11 tiếp tục giảm bớt, qua đó củng cố lập trường giữ nguyên lãi suất của BoC.

- Dân số Canada ghi nhận mức sụt giảm mạnh nhất trong lịch sử ở quý thứ ba. Tăng trưởng dân số yếu trong thời gian tới nhiều khả năng sẽ gây áp lực lên hoạt động kinh tế và tiếp tục duy trì áp lực giảm đối với tỷ lệ thất nghiệp.

- Doanh số và giá nhà ở Canada có một tháng 11 kém tích cực, tuy nhiên TD Bank cho rằng năm 2026 sẽ mang lại triển vọng cải thiện hơn.

Những điểm cần lưu ý tại thị trường Mỹ

- Tăng trưởng việc làm suy yếu trong hai tháng đầu của quý thứ tư, chủ yếu do tác động của các đơn từ chức của nhân viên trong chính phủ liên bang tồn đọng từ những tháng trước nhưng đến tháng này mới được xử lý.

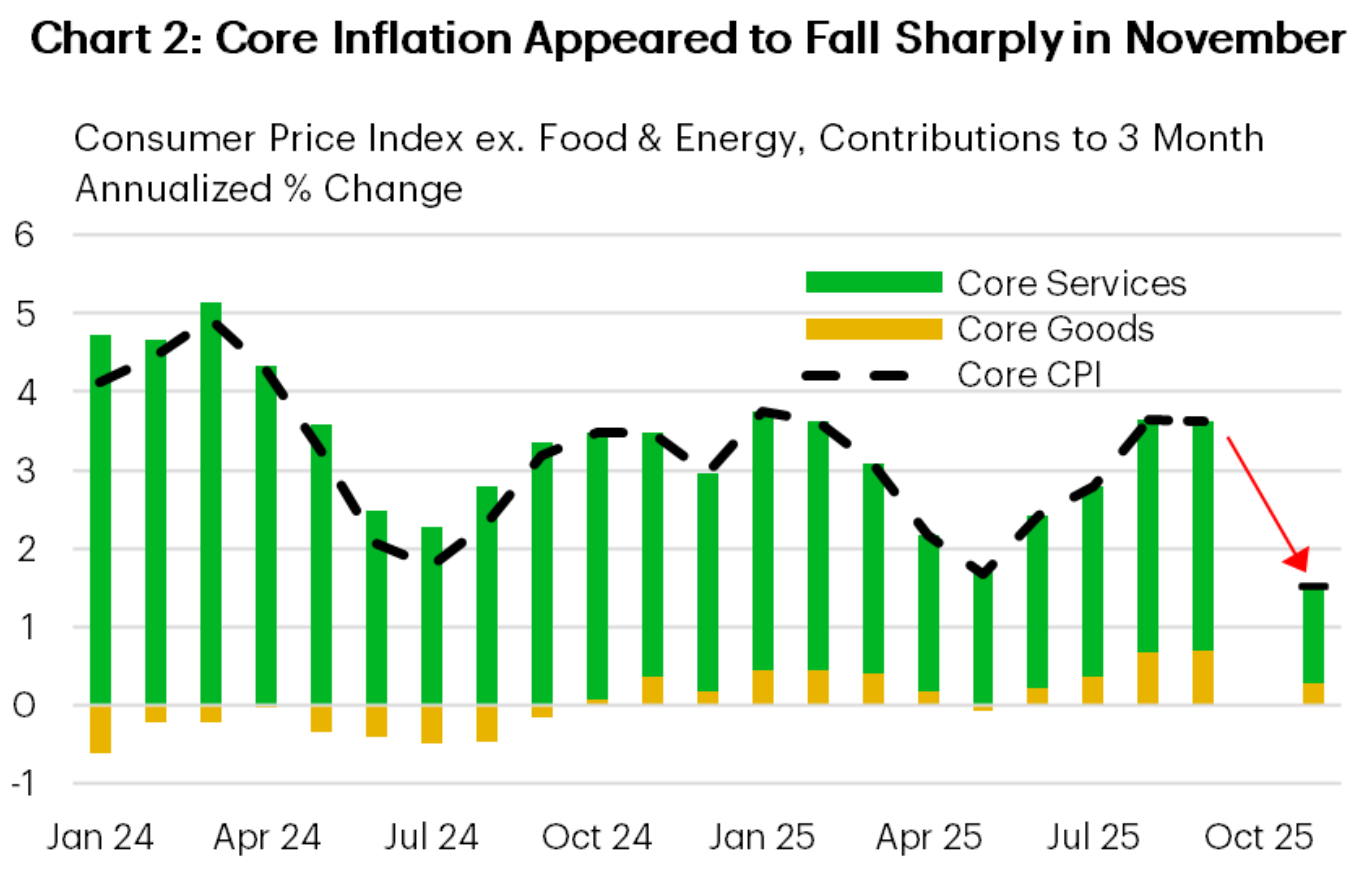

- Lạm phát giảm mạnh trong tháng 11, song mức độ giảm và thời gian thu thập dữ liệu ngắn đòi hỏi sự thận trọng khi diễn giải kết quả.

- Các quan chức Fed tiếp tục đưa ra những quan điểm khác nhau về triển vọng chính sách tiền tệ, nhưng toàn phần phản ánh cách tiếp cận thận trọng trong thời gian tới.

Canada – Bức tranh kinh tế ảm đạm cuối năm 2025

Trong khi Mỹ có nhiều dữ liệu kinh tế đang chú ý, Canada cũng công bố một loạt dữ liệu quan trọng ngay trước kỳ nghỉ lễ. Thông tin đáng chú ý nhất đối với BoC là báo cáo lạm phát tháng 11, cho thấy lạm phát lõi giảm rõ rệt. Báo cáo chi tiêu bán lẻ công bố hôm nay cũng cho thấy bức tranh khá ảm đạm, xác nhận xu hướng suy yếu của khối lượng chi tiêu. Cùng với đó, các cập nhật về sự suy yếu trong tăng trưởng dân số và sự trầm lắng của hoạt động xây dựng nhà ở đều củng cố quan điểm rằng BoC sẽ tiếp tục giữ nguyên chính sách khi bước sang năm 2026.

Một xu hướng giảm rõ rệt đã xuất hiện trong các chỉ báo lạm phát quan trọng, khi các thước đo lõi được BoC ưa thích (lạm phát trung vị và giản lược) giảm xuống 2.8% so với cùng kỳ năm trước, trong khi xu hướng ba tháng còn giảm mạnh hơn. Lạm phát toàn phần nhìn chung không thay đổi, với một số biến động dự kiến trong tháng 12 do kỳ nghỉ thuế GST của năm ngoái làm méo mó so sánh. Tuy vậy, giá dầu giảm có thể bù đắp một phần. Trong tuần này, giá dầu tiếp tục đi xuống do lo ngại dư cung, dù căng thẳng giữa Mỹ và Venezuela vẫn hạn chế đà giảm.

Báo cáo lạm phát không hoàn toàn tích cực khi giá thực phẩm trở thành điểm gây lo ngại. Giá tại các cửa hàng tạp hóa tăng 4.7% so với cùng kỳ năm trước, gợi lại giai đoạn lạm phát cao trong thời kỳ đại dịch. Đây là yếu tố có thể thu hút sự chú ý của các nhà hoạch định chính sách, bởi giá thực phẩm tăng cao có nguy cơ tác động tiêu cực đến kỳ vọng lạm phát của người dân.

Một điểm then chốt khác đối với triển vọng là tăng trưởng tiền thuê nhà tiếp tục yếu. Diễn biến này phần nào phản ánh sự suy giảm mạnh trong tăng trưởng dân số của Canada, và dữ liệu công bố trong tuần đã cho thấy điều đó một cách rõ ràng. Dân số Canada trong quý thứ ba giảm 0.2% so với quý trước, mức giảm lớn nhất trong lịch sử. Các nhà phân tích dự báo năm 2026 sẽ tiếp tục là một năm tăng trưởng dân số yếu, qua đó kìm hãm tốc độ tăng trưởng kinh tế. Tăng trưởng dân số thấp cũng sẽ gây áp lực lên lực lượng lao động, từ đó tiếp tục duy trì xu hướng giảm của tỷ lệ thất nghiệp.

Tăng trưởng dân số yếu cũng đồng nghĩa với nhu cầu nhà ở suy giảm. Trong bối cảnh đó, dữ liệu tháng 11 về doanh số bán nhà và giá nhà trung bình tại Canada cho thấy bức tranh khá trầm lắng, với doanh số, giá trung bình và giá chuẩn đều giảm nhẹ. Dù vậy, giới chuyên môn kỳ vọng hai chỉ số này sẽ cải thiện dần trong thời gian tới, nhờ nhu cầu bị dồn nén và triển vọng tốt hơn của thị trường lao động Canada. Ở chiều ngược lại, số lượng nhà ở khởi công tăng trong tháng 11 nhưng xu hướng chung vẫn đang suy giảm và nhiều khả năng kéo dài sang năm 2026, do bị kìm hãm bởi tăng trưởng dân số yếu.

Nhìn chung, các nhà đầu tư có rất nhiều dữ liệu để đánh giá trong tuần này và phần lớn các tín hiệu đều nghiêng về phía suy yếu. Tuy nhiên, mức độ suy yếu này chưa đủ để khiến BoC thay đổi lập trường hiện tại. Các nhà phân tích cho rằng Ngân hàng sẽ tiếp tục giữ lãi suất chính sách ở trạng thái “đóng băng” trong tương lai gần.

Mỹ – Dữ liệu cần được đánh giá thận trọng

Đây có thể xem là tuần quan trọng nhất đối với dữ liệu kinh tế Mỹ trong vài tháng trở lại đây, khi các báo cáo việc làm và lạm phát được chờ đợi từ lâu, những dữ liệu này còn tồn đọng do chính phủ đóng cửa, cuối cùng cũng được công bố. Thị trường tài chính phản ứng khá bình tĩnh, với lợi suất trái phiếu chính phủ Mỹ giảm nhẹ trong tuần, trong khi thị trường chứng khoán gần như đi ngang tại thời điểm viết bài.

Xét về nội dung, báo cáo việc làm cho thấy nền kinh tế Mỹ vẫn tạo thêm việc làm trong quý thứ tư. Tuy nhiên, tăng trưởng việc làm toàn phần bị kéo giảm bởi sự sụt giảm mạnh của việc làm trong chính phủ liên bang vào tháng 10, hệ quả của các đơn từ chức bị trì hoãn được nộp hồi đầu năm. Bỏ qua các yếu tố méo mó ngắn hạn, tăng trưởng việc làm đã suy yếu trong nửa cuối năm, kéo theo tỷ lệ thất nghiệp tăng và góp phần thúc đẩy Fed thực hiện tổng cộng 75 bps cắt giảm lãi suất kể từ tháng 9.

Quá trình nới lỏng chính sách tiền tệ được Fed triển khai một cách thận trọng, trong bối cảnh rủi ro lạm phát vẫn hiện hữu. Dữ liệu CPI tháng 11 cho thấy có thể đã xuất hiện một điểm ngắt trong xu hướng gần đây, khi lạm phát lõi theo năm giảm xuống 2.6%, mức thấp nhất kể từ tháng 3 năm 2021. Tuy nhiên, do thời gian thu thập dữ liệu ngắn hơn vì chính phủ đóng cửa và mức giảm mạnh ở một số hạng mục, số liệu này cần được diễn giải cẩn trọng. Kỳ vọng thị trường cho cuộc họp tháng 1 của Fed hầu như không thay đổi, với khoảng 25% khả năng xảy ra lần cắt giảm lãi suất liên tiếp thứ tư.

Trong tuần này, các quan chức Fed tiếp tục đưa ra những đánh giá khác nhau về triển vọng chính sách. Miran ủng hộ việc cắt giảm lãi suất mạnh hơn, cho rằng các chỉ số lạm phát hiện tại bị thổi phồng. Waller cũng có giọng điệu dovish, nhưng nhấn mạnh rằng quá trình cắt giảm nên diễn ra dần dần. Ở chiều ngược lại, Bostic bày tỏ lo ngại lớn hơn về rủi ro lạm phát và cho rằng hiện chưa cần thiết phải cắt giảm lãi suất trong năm 2026. Một số quan chức khác, bao gồm Phó Chủ tịch Williams, lặp lại quan điểm của Powell rằng chính sách tiền tệ đang ở vị thế phù hợp khi bước vào năm 2026. Bất chấp sự khác biệt ngày càng rõ giữa các thành viên FOMC, quan điểm chung vẫn nghiêng về sự thận trọng. Thị trường cũng phản ánh điều này, khi lần cắt giảm lãi suất tiếp theo sớm nhất chỉ được kỳ vọng vào cuộc họp Fed cuối tháng 4 năm sau.

Nhìn sang tuần tới, lịch kinh tế sẽ khá thưa thớt do kỳ nghỉ lễ, nhưng ước tính sơ bộ GDP quý thứ ba công bố vào thứ Ba sẽ là điểm nhấn. Tăng trưởng hàng năm khoảng 3% được kỳ vọng, trước khi suy yếu trong quý thứ tư do ảnh hưởng của chính phủ đóng cửa. Tuy vậy, các chuyên gia dự báo kinh tế Mỹ sẽ tăng trưởng khoảng 2.2% trong năm 2026, được hỗ trợ bởi cả chính sách tài khóa và tiền tệ.

TD Bank