Danske Bank: Xuất khẩu Trung Quốc bứt phá, nhưng tiêu dùng nội địa trì trệ

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Danske Bank

Kinh tế hai tốc độ

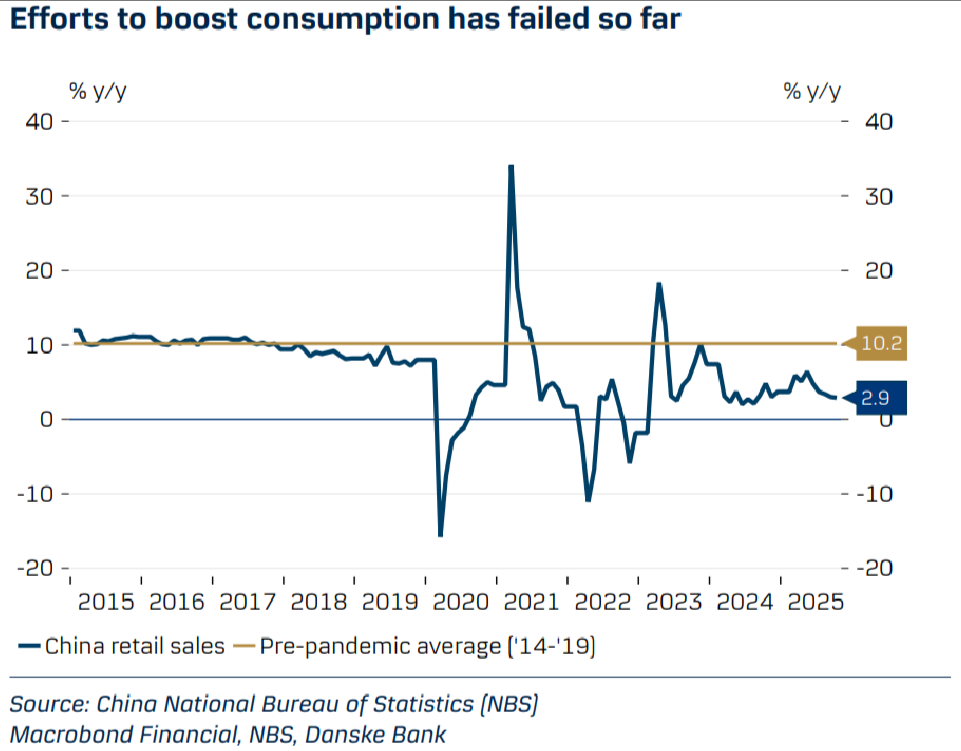

Các dữ liệu mới nhất từ Trung Quốc hầu như không thay đổi bức tranh tổng thể về một nền kinh tế đang vận hành theo hai tốc độ, khi nhu cầu trong nước tiếp tục yếu trong khi xuất khẩu và lĩnh vực công nghệ duy trì mức tăng ổn định.

- Tăng trưởng dự kiến gần mức mục tiêu 5% của chính phủ trong năm nay nhưng kết thúc năm với tín hiệu yếu. Chúng tôi nhận định kích thích bổ sung sẽ được triển khai trong nửa đầu năm 2026 và mục tiêu tăng trưởng nhiều khả năng vẫn duy trì quanh mức 5%.

- Chúng tôi giữ nguyên nhận định tăng trưởng ở mức 4.9% năm 2025, 4.8% năm 2026 và 4.7% năm 2027.

- Quan trọng hơn, cấu phần tăng trưởng vẫn cho thấy mô hình quen thuộc: nhu cầu nội địa không đủ mạnh để hấp thụ nguồn cung, khiến dư cung và áp lực giảm phát tiếp tục tồn tại.

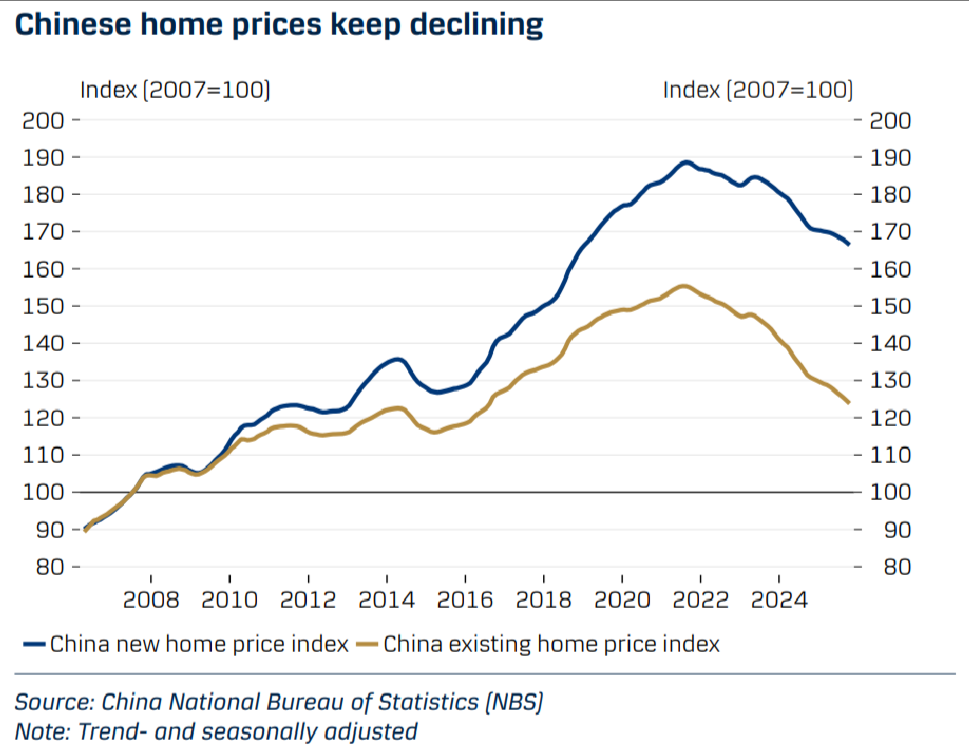

- Trong Kế hoạch 5 năm mới, Trung Quốc tiếp tục ưu tiên công nghệ và tăng trọng tâm vào kích cầu tiêu dùng. Tuy vậy, ổn định thị trường nhà ở đòi hỏi các biện pháp mạnh hơn và có thể cần thêm thời gian.

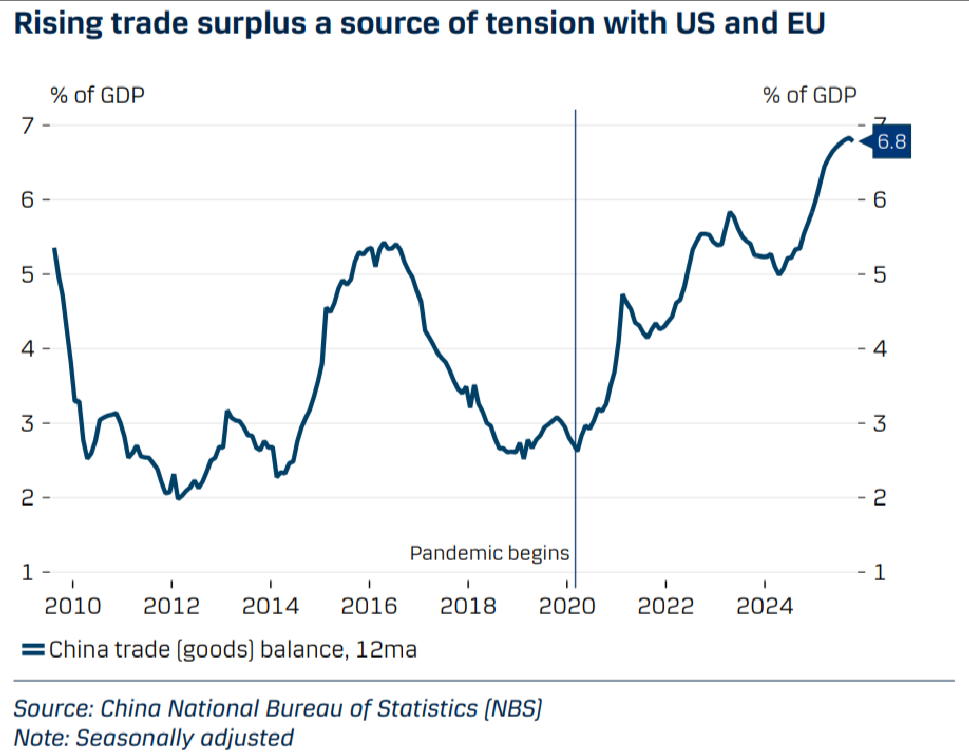

- Căng thẳng Mỹ - Trung dịu nhẹ trong thời gian gần đây, nhưng triển vọng vẫn không thuận lợi. Căng thẳng với EU đã gia tăng trong năm nay và khó có khả năng hạ nhiệt trong năm 2026.

- Vấn đề thống nhất Đài Loan vẫn tồn tại nhưng chúng tôi đánh giá rủi ro xung đột quân sự trong nhiệm kỳ của Tổng thống Trump ở mức thấp.

Mô hình đã quen thuộc

Tăng trưởng của Trung Quốc duy trì mô hình tương tự các năm trước: mạnh ở nửa đầu năm và suy yếu về cuối năm. Sau giai đoạn tăng tốc ban đầu, tăng trưởng lại giảm tốc trong nửa cuối năm, đặc biệt ở tiêu dùng và đầu tư. Xuất khẩu duy trì ổn định với mức tăng thực khoảng 10% và nhóm công nghệ ghi nhận phục hồi đáng kể về lợi nhuận cũng như diễn biến tích cực trên thị trường cổ phiếu. Trung Quốc tiếp tục ở trạng thái kinh tế hai tốc độ: khu vực nội địa gặp vấn đề trong khi hoạt động bán hàng ra bên ngoài tăng nhờ năng lực cạnh tranh cao hơn và danh mục sản phẩm mở rộng. Dư cung vẫn kéo dài, nhưng lạm phát lõi đã tăng từ mức gần 0 một năm trước lên 1.2% trong tháng 10. Tuy nhiên, lạm phát sản xuất vẫn ở mức âm.

Năm 2026 nhiều khả năng vẫn ghi nhận mô hình tăng trưởng tương tự: kích thích được triển khai đầu năm, tiêu dùng phục hồi chậm do thị trường nhà ở yếu và các biện pháp xoay chuyển thị trường bất động sản tiếp tục được đưa ra nhưng chưa đủ mạnh. Chúng tôi tiếp tục kỳ vọng tăng trưởng mạnh hơn trong nửa đầu năm và suy yếu trong nửa cuối năm. Xuất khẩu có khả năng duy trì tích cực nhờ cải thiện năng lực cạnh tranh trong hai năm qua khi giá sản xuất giảm và lợi thế ở các ngành có nhu cầu cao như xe điện EV, pin mặt trời và chip phổ thông. Chúng tôi cũng dự báo tiến triển tiếp theo trong lĩnh vực AI sau DeepSeek và chip AI của Huawei năm 2025.

Kế hoạch 5 năm ưu tiên công nghệ và tăng trọng tâm vào tiêu dùng

Tháng 10, Trung Quốc công bố các định hướng chính trong Kế hoạch 5 năm 2026–2030, sẽ được công bố đầy đủ vào tháng 3/2026. Ba trọng điểm gồm: 1) tiếp tục tập trung vào công nghệ, đổi mới và tự chủ, 2) đẩy mạnh mục tiêu dẫn đầu thế giới trong sản xuất công nghệ cao và 3) thúc đẩy tiêu dùng và nhu cầu nội địa nhằm giảm dư cung và phụ thuộc vào xuất khẩu cũng như thu hẹp thặng dư thương mại. Chúng tôi cho rằng Trung Quốc có khả năng đạt kết quả ở mục tiêu 1 và 2, nhưng mục tiêu 3 sẽ khó khăn hơn và có thể cần nhiều năm để tiêu dùng trở thành động lực tăng trưởng chính. Điều này đồng nghĩa dư cung, áp lực giảm phát và thặng dư thương mại lớn có thể kéo dài sang năm 2026. Trung Quốc đang trong quá trình chuyển đổi khỏi mô hình tăng trưởng dựa vào nhà ở sang mô hình dựa trên đầu tư công nghệ cao, hạ tầng thông minh và tiêu dùng hộ gia đình. Do sự phụ thuộc lớn vào bất động sản trong quá khứ, quá trình này sẽ kéo dài và có thể xuyên suốt thập kỷ. Trung Quốc chỉ có thể phục hồi mạnh mẽ nếu ổn định được thị trường nhà ở và giải phóng nhu cầu tiêu dùng đang bị nén do mức tiết kiệm cao trong bối cảnh bất ổn và hệ thống an sinh còn hạn chế.

Chiến tranh thương mại Mỹ - Trung tiếp tục biến động, căng thẳng EU - Trung khó hạ nhiệt

Thặng dư thương mại hàng hóa lớn tiếp tục là nguồn căng thẳng giữa Trung Quốc với các đối tác, đặc biệt EU và Mỹ. Thuế quan của chính quyền Trump đã làm giảm thặng dư với Mỹ, nhưng thặng dư với châu Âu vẫn duy trì. Khi Trung Quốc tiếp tục là đối thủ cạnh tranh lớn của doanh nghiệp châu Âu và khác biệt địa chính trị chưa thể giải quyết, căng thẳng khó giảm trong thời gian tới. Chiến tranh thương mại Mỹ - Trung hiện tạm lắng nhưng chúng tôi dự báo sẽ nhiều biến động hơn trong năm 2026. Việc thương mại bị sử dụng như công cụ chiến lược từ hai phía cho thấy rủi ro gián đoạn chuỗi cung ứng, đặc biệt do vai trò thống trị của Trung Quốc trong khoáng sản hiếm, khó có thể sớm chấm dứt.

Danske Bank

.jpg?format=pjpg&auto=webp&quality=90&width=820&disable=upscale "MUFG - Weekly JPY: USD/JPY biến động trước sự thay đổi chính sách ở cả Nhật Bản và Mỹ")