Đồng USD giữ vững khi dữ liệu việc làm Mỹ yếu hơn nhưng không quá tệ

Diệu Linh

Junior Editor

Dữ liệu việc làm Mỹ công bố hôm nay cho thấy thị trường lao động đang yếu đi nhưng chưa đến mức suy sụp. Các con số củng cố thông điệp rằng tốc độ tuyển dụng đang chậm lại, song không quá nghiêm trọng, đủ để Fed có lý do nới lỏng chính sách ở mức vừa phải mà không gây lo ngại về ổn định kinh tế. Thị trường gần như đồng thuận định giá một đợt cắt giảm 25 bps trong tháng này.

Tổng quan thị trường

Dữ liệu việc làm Mỹ công bố hôm nay cho thấy thị trường lao động đang yếu đi nhưng chưa đến mức suy sụp. Các con số củng cố thông điệp rằng tốc độ tuyển dụng đang chậm lại, song không quá nghiêm trọng, đủ để Fed có lý do nới lỏng chính sách ở mức vừa phải mà không gây lo ngại về ổn định kinh tế. Thị trường gần như đồng thuận định giá một đợt cắt giảm 25 bps trong tháng này.

Triển vọng sau tháng này vẫn chưa rõ ràng. Hợp đồng tương lai lãi suất Fed cho thấy khả năng cắt giảm trong tháng 10 chỉ nhỉnh hơn 50%, gần như là tung đồng xu. Kịch bản cơ sở hiện tại là các nhà hoạch định chính sách có thể điều chỉnh với tốc độ chậm, mỗi quý một lần cắt giảm cho đến khi chính sách tiến gần mức trung hòa. Tuy nhiên, điều này phụ thuộc nhiều vào phép thử tiếp theo – báo cáo bảng lương phi nông nghiệp ngày mai.

Sự thận trọng cũng hiện rõ ở các thị trường khác. Hợp đồng tương lai chứng khoán Mỹ đi ngang trong phiên đầu. Giá vàng giảm nhẹ sau khi lập kỷ lục mới, nhưng vẫn vững trên mốc 3,500, cho thấy đây nhiều khả năng chỉ là điều chỉnh tích lũy chứ chưa phải đảo chiều. Bitcoin đang cố gắng hồi phục nhưng vẫn gặp khó để lấy lại đà trên mốc 110,000.

Trên thị trường tiền tệ, các cặp tiền nhạy cảm rủi ro chịu áp lực, trong đó NZD và AUD giảm mạnh nhất từ đầu phiên, theo sau là EUR. Ngược lại, USD thể hiện sức mạnh nhờ nhu cầu trú ẩn an toàn và lợi suất ổn định. GBP phục hồi sau giai đoạn yếu trước đó, đứng ở vị trí thứ hai, trong khi CHF cũng giữ vững. JPY và CAD thể hiện mức trung bình.

Tại châu Âu, FTSE tăng 0.23%, DAX tăng 0.63%, trong khi CAC giảm -0.34%. Lợi suất trái phiếu 10 năm của Anh giảm -0.03 xuống 4.719, lợi suất 10 năm Đức giảm -0.03 xuống 2.713. Trước đó tại châu Á, Nikkei tăng 1.53%, HSI Hong Kong giảm -1.12%, Shanghai SSE giảm -1.25%, chỉ số Strait Times Singapore tăng 0.17%. Lợi suất JGB 10 năm của Nhật giảm -0.032 xuống 1.605.

Việc làm ADP Mỹ tăng 54,000, đà tuyển dụng tiếp tục chậm lại

Khu vực tư nhân Mỹ tạo thêm 54,000 việc làm trong tháng 8, thấp hơn kỳ vọng 72,000, theo báo cáo của ADP. Trong đó, các ngành sản xuất tạo thêm 13,000 việc làm, còn khu vực dịch vụ thêm 42,000. Xét theo quy mô doanh nghiệp, công ty nhỏ tăng 12,000 việc làm, công ty vừa tăng 25,000 và công ty lớn tăng 18,000.

Tiền lương ghi nhận diễn biến trái chiều. Thu nhập hàng năm của người lao động giữ nguyên công việc tăng 4.4%, trong khi người chuyển việc có mức tăng 7.1%, cao hơn một chút so với 7.0% trong tháng 7.

Chuyên gia kinh tế trưởng của ADP, bà Nela Richardson, cho rằng đà tuyển dụng đang bị “dao động bởi sự bất định”, với các yếu tố như thiếu hụt lao động, nhu cầu tiêu dùng yếu và rủi ro gián đoạn từ việc ứng dụng trí tuệ nhân tạo. Số liệu này làm gia tăng lo ngại rằng thị trường việc làm đang mất đà trước khi công bố báo cáo bảng lương phi nông nghiệp chính thức vào thứ Sáu.

Đơn xin trợ cấp thất nghiệp ban đầu của Mỹ tăng lên 237,000 so với dự báo 232,000

Đơn xin trợ cấp thất nghiệp ban đầu tại Mỹ tăng thêm 8,000 lên 237,000 trong tuần kết thúc ngày 30/8, cao hơn dự báo 232,000. Trung bình 4 tuần tăng 2,500 lên 231,000.

Đơn xin trợ cấp tiếp tục giảm -4,000 xuống 1,940,000 trong tuần kết thúc ngày 23/8. Trung bình 4 tuần của chỉ số này giảm -7,000 xuống 1,947,000.

Doanh số bán lẻ Eurozone giảm -0.5% so với tháng trước, thực phẩm và nhiên liệu kéo lùi

Doanh số bán lẻ Eurozone tháng 7 giảm -0.5% so với tháng trước, mạnh hơn mức dự báo -0.2%. Doanh số thực phẩm, đồ uống và thuốc lá giảm -1.1%, trong khi nhiên liệu giảm -1.7%. Doanh số ngoài thực phẩm chỉ tăng nhẹ 0.2%, không đủ bù đắp sự suy yếu chung.

Trong phạm vi EU, doanh số giảm -0.4% so với tháng trước. Sự khác biệt giữa các quốc gia đáng chú ý: Croatia (-4.0%), Estonia (-2.0%) và Đức (-1.5%) ghi nhận mức giảm mạnh nhất, trong khi Lithuania (+1.5%), Latvia (+1.4%) và Hà Lan (+1.1%) tăng trưởng.

CPI Thụy Sĩ chỉ 0.2% so với cùng kỳ, nhưng chưa xuất hiện nguy cơ giảm phát

Chỉ số giá tiêu dùng của Thụy Sĩ tháng 8 giảm -0.1% so với tháng trước, thấp hơn dự báo đi ngang. Core CPI, loại trừ sản phẩm tươi sống và năng lượng, cũng giảm -0.1% so với tháng trước khi cả giá nội địa và nhập khẩu cùng giảm -0.1%.

So với cùng kỳ, lạm phát giữ nguyên ở mức 0.2%, đúng dự báo. Core CPI giảm về 0.7% từ mức 0.8% trước đó. Lạm phát giá nội địa chậm lại còn 0.6% từ 0.7%, trong khi giá nhập khẩu giảm -1.3%, nhỉnh hơn so với mức -1.4% tháng 7.

Số liệu cho thấy lạm phát tại Thụy Sĩ vẫn ở mức rất thấp, nhưng chưa có nguy cơ giảm phát trong ngắn hạn. Điều này khiến Ngân hàng Quốc gia Thụy Sĩ (SNB) chưa có lý do cấp bách để tái áp dụng lãi suất âm.

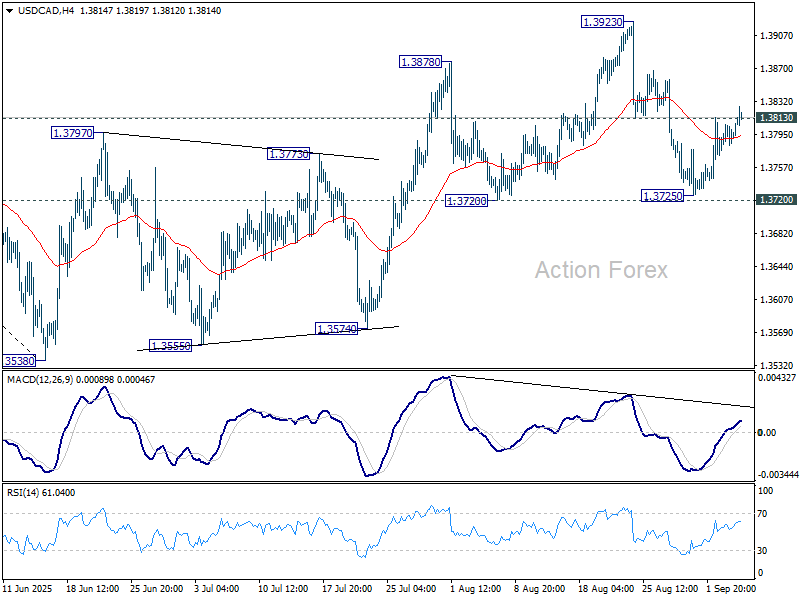

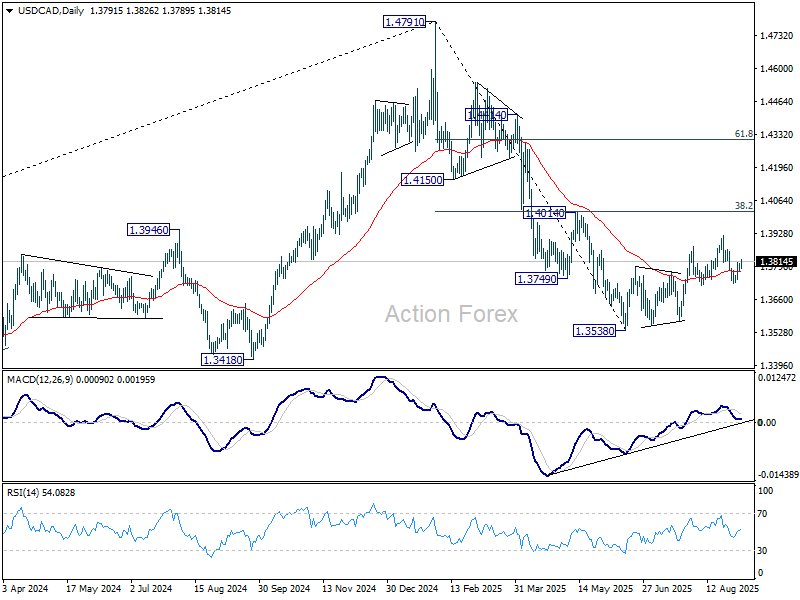

Triển vọng USD/CAD giữa phiên

Điểm pivot hàng ngày: (S1) 1.3777; (P) 1.3793; (R1) 1.3808

Việc USD/CAD vượt 1.3813 (từ hỗ trợ chuyển thành kháng cự) cho thấy nhịp điều chỉnh từ 1.3923 đã kết thúc tại 1.3725, cao hơn mức hỗ trợ 1.3720. Xu hướng trong ngày quay lại chiều tăng, trước tiên nhắm đến việc kiểm tra lại 1.3923. Nếu phá vỡ dứt khoát, toàn bộ nhịp tăng điều chỉnh từ 1.3538 sẽ được nối dài. Miễn là 1.3725 còn giữ vững, rủi ro vẫn nghiêng về phía tăng ngay cả khi có sự thoái lui.

Trong bức tranh lớn hơn, diễn biến giá từ đỉnh trung hạn 1.4791 có thể chỉ là một nhịp điều chỉnh của xu hướng tăng từ đáy 1.2005 (năm 2021), hoặc cũng có thể là đảo chiều xu hướng. Trong cả hai kịch bản, đà giảm tiếp theo vẫn được kỳ vọng miễn là cụm kháng cự quanh 1.4014 (mức thoái lui 38.2% của nhịp 1.4791–1.3538 tại 1.4017) còn trụ vững. Mục tiêu kế tiếp nằm tại mức thoái lui 61.8% của xu hướng 1.2005–1.4791, tức 1.3069.

Action Forex