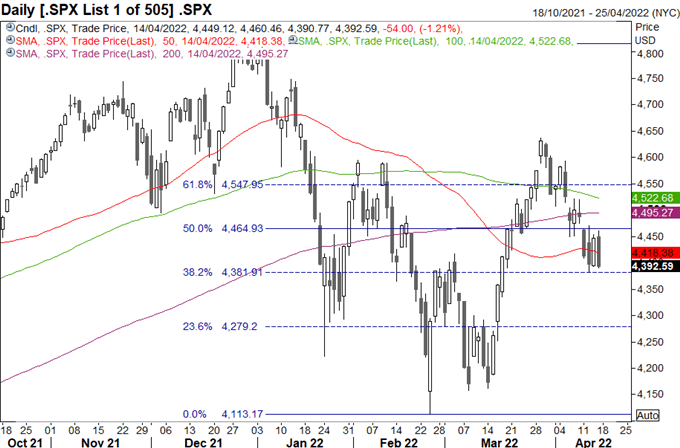

S&P 500 - Chịu thêm áp lực trước thềm cuộc họp FOMC

Chỉ số S&P 500 giảm thêm 2.1% trong tuần trước. Cổ phiếu sẽ chịu áp lực trước thềm cuộc họp chính sách tháng 5 của Cục Dự trữ Liên bang. S&P 500 đóng cửa gần đáy tuần, dưới 4,400, kéo theo rủi ro cho một đợt giảm sâu xuống mức đáy mới tại 4,300.

Biểu đồ S&P 500: Khung thời gian ngày

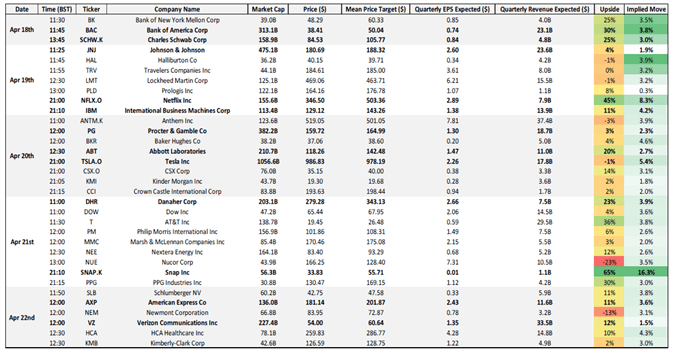

Mùa báo cáo tài chính vẫn diễn ra, giới đầu tư đang chờ đợi báo cáo của các công tý vốn hoá lớn như: Tesla, IBM, Netflix và Bank of America. Lợi nhuận tốt có thể tạo ra sự ổn định cho khẩu vị rủi ro, nhưng Fed vẫn sẽ là động lực chính.

Lịch công bố báo cáo tài chính

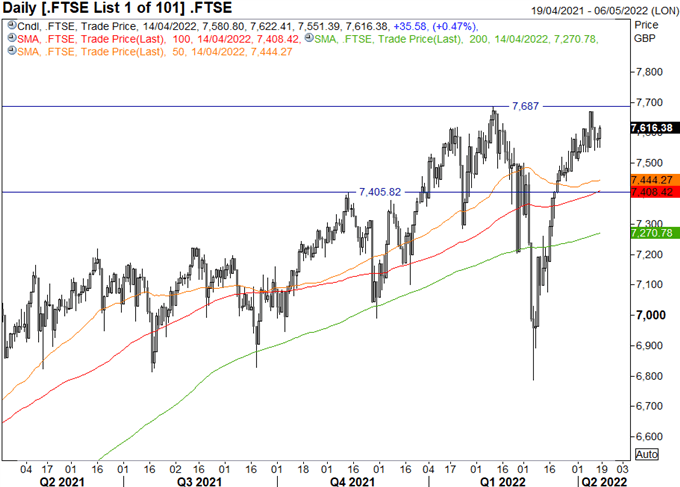

FTSE 100 - Nhận hỗ trợ từ giá hàng hóa và GBP

Giá hàng hoá ổn định và đồng bảng Anh giảm nhẹ đang củng cố chỉ số FTSE 100. Dù đà tăng cũng đã chậm lại, rủi ro suy yếu phần nào được hạn chế nếu FTSE giữ trên 7,400.

Biểu đồ FTSE 100: Khung thời gian ngày

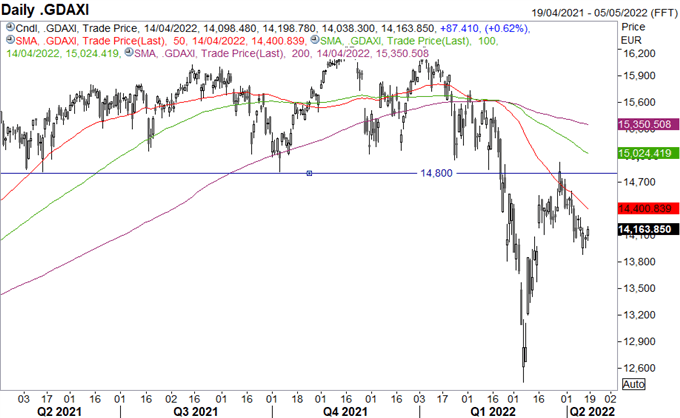

DAX 40 - ECB đưa tín hiệu sẽ kiên nhẫn

Ngân hàng Trung ương Châu Âu duy trì lộ trình mua trái phiếu (40 tỷ EUR vào tháng 4, 30 tỷ EUR vào tháng 5, 20 tỷ EUR vào tháng 6), tái khẳng định sẽ ngừng mua trong quý 3. ECB đã không diều hâu hơn tuy nhiên theo những nguồn tin gần đây, rất có thể ECB sẽ tăng lãi suất trong tháng 7. Hoạt động kinh tế suy yếu ở Khu vực đồng tiền chung châu Âu trong bối cảnh cuộc chiến Nga-Ukraine đang bùng phát, tăng lãi suất tháng 7 chưa chắc đã là một quyết định tốt.

Một động lực nhỏ cho phe bò là DAX 40 đã giữ trên mức 14,000. Tuy nhiên rủi ro suy yếu vẫn còn khi DAX đang nằm dưới đường 50 ngày (14,400). Động lực tăng ngắn hạn có thể sẽ trở lại nếu chỉ số đóng cửa trên 14,800.