FTSE 100, S&P 500 và Russell 2000 sideway trước kỳ nghỉ Lễ Tạ Ơn

Bùi Hải Đăng

Junior Analyst

Trước kỳ nghĩ Lễ Tạ Ơn, các chỉ số chứng khoán lớn tiếp tục đi ngang với một biên độ hẹp tại các vùng đỉnh quan trọng.

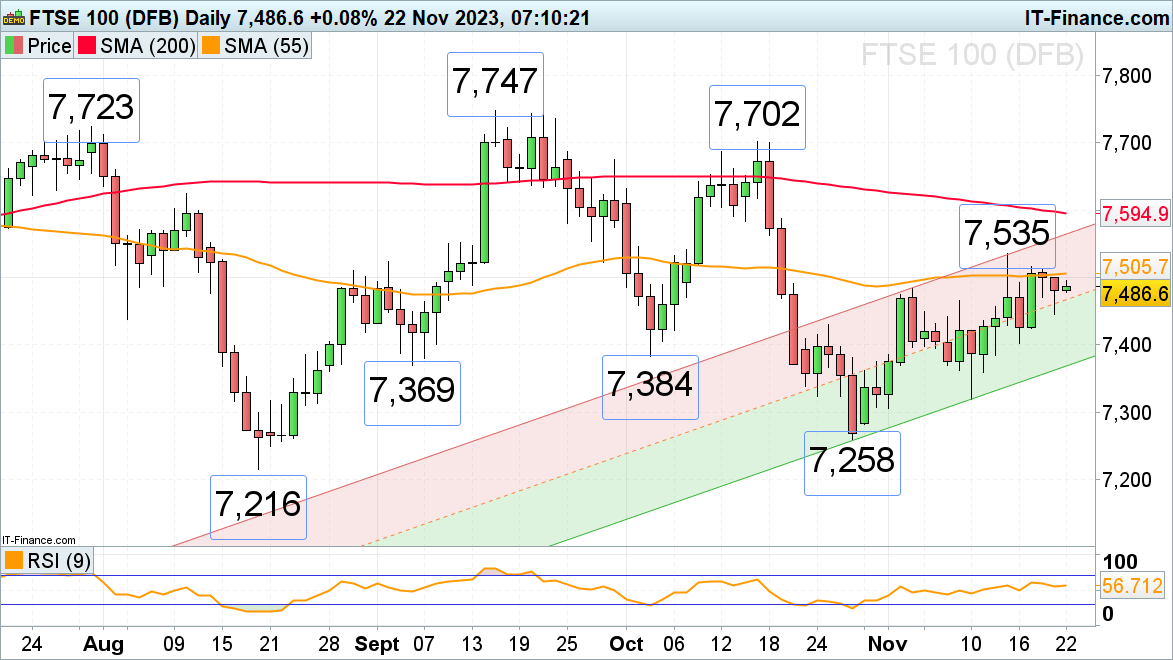

Phân tích kỹ thuật FTSE 100

FTSE 100 đã không thể quay trở lại mức đỉnh của tuần trước tại 7,535 khi chỉ số bị giới hạn bởi đường SMA 55 ngày tại 7,505. Ngoài ra, các hợp đồng tương lai Mỹ và chứng khoán châu Á đều đã trở nên suy yếu sau báo cáo KQKD của Nvidia.

Hiện tại, FTSE 100 vẫn đang duy trì được xu hướng tăng và giao dịch quanh mức thấp của ngày thứ Ba tại 7,446. Kháng cự hiện tại nằm ở mức cao của ngày thứ Sáu tại 7,516, xa hơn nữa là đỉnh của tháng 11 tại 7,535 và đường SMA 200 ngày tại 7,595.

Giá có thể tìm thấy hỗ trợ quanh các vùng đỉnh của ngày 9 tháng 11 tại 7,466 và đáy của ngày thứ Ba tại 7,446. Thấp hơn nữa là đáy của ngày thứ Năm tại 7,430 và các mức thấp đầu tháng 9 và tháng 10 tại 7,384 đến 7,369.

Biểu đồ FTSE 100 khung ngày

Phân tích kỹ thuật S&P 500

S&P 500 đã tăng mạnh đến vùng đỉnh của tháng 9 tại 4,516 đến 4,540, tuy nhiên động lượng tăng đã suy yếu dần khi biên bản của cuộc họp FOMC cho thấy Fed không có ý định cắt giảm lãi suất trước tháng 5 năm sau. Một đợt giảm nhẹ xuống vùng 4,524 có thể xảy ra trước kỳ nghỉ Lễ Tạ Ơn của Mỹ. Các ngưỡng hỗ trợ tiếp theo nằm tại đỉnh của ngày 11 tháng 9 tại 4,491 và xung quanh vùng 4,474. Nếu giá tăng mạnh và vượt qua vùng đỉnh của tuần này tại 4,557 sẽ khiến vùng đỉnh của tháng 7 tại 4,607 lọt vào tầm ngắm.

Biểu đồ S&P 500 khung ngày

Phân tích kỹ thuật Russell 2000

Russell 2000, đang là chỉ số cổ phiếu Mỹ kém hiệu quả nhất khi chỉ tăng vỏn vẹn 2% từ đầu năm. Giá hiện tại đang giao dịch trong một phạm vi hẹp nằm dưới SMA 200 ngày và mức cao tuần trước tại 1,822 đến 1,833.

Xu hướng tăng từ tháng 10 đến tháng 11 vẫn đang được duy trì, và hỗ trợ hiện tại nằm ở mức thấp của ngày thứ Năm tại 1,767, xa hơn nữa là đường SMA 55 ngày tại 1,757. Kháng cự hiện tại nằm ở đỉnh của ngày thứ Hai tại 1,813, xa hơn nữa là các mức 1,833 và 1,874.

Biểu đồ Russell 2000 khung ngày

DailyFX