Lạm phát dịch vụ Anh Quốc giảm, gia tăng khả năng BoE cắt lãi suất trong quý 4; GBP/USD chịu áp lực

Diệu Linh

Junior Editor

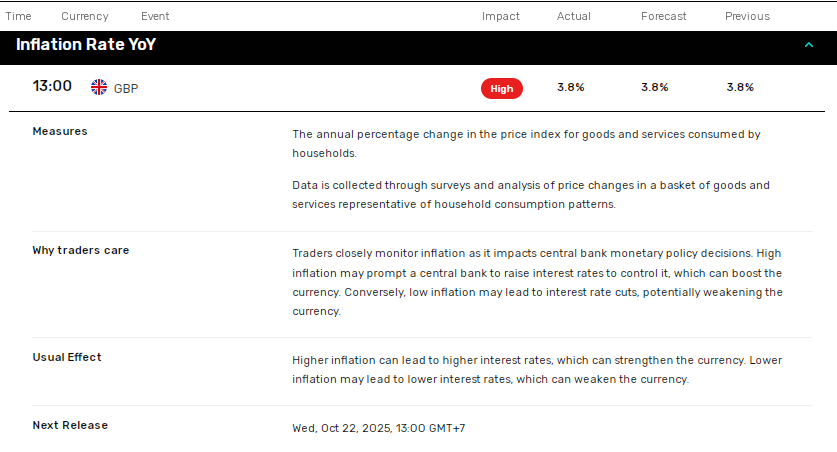

Lạm phát dịch vụ tại Anh giảm còn 4.7% trong tháng 8, làm tăng kỳ vọng rằng Ngân hàng Anh (BoE) có thể cắt giảm lãi suất vào tháng 11. Lạm phát cốt lõi cũng hạ xuống 3.6%, trong khi lạm phát toàn phần giữ nguyên ở mức 3.8%, phản ánh áp lực kinh tế trái chiều. Trong bối cảnh này, GBP/USD suy yếu khi thị trường cân nhắc giữa tín hiệu hạ nhiệt lạm phát và tăng trưởng tiền lương vững chắc.

Lạm phát dịch vụ Anh Quốc giảm: liệu đã đủ để BoE hành động trong quý 4?

Lạm phát cốt lõi và dịch vụ của Anh đã hạ nhiệt trong tháng 8, làm gia tăng kỳ vọng BoE sẽ bắt đầu nới lỏng chính sách trong cuộc họp tháng 11. Theo dữ liệu từ Văn phòng Thống kê Quốc gia:

- Lạm phát toàn phần (CPI) giữ nguyên ở mức 3.8% so với cùng kỳ, không đổi so với tháng 7.

- Lạm phát cốt lõi giảm từ 3.8% xuống 3.6%.

- CPIH (bao gồm chi phí nhà ở của chủ sở hữu) tăng 4.1% trong 12 tháng đến tháng 8, giảm nhẹ so với mức 4.2% của tháng 7.

- CPIH cốt lõi giảm từ 4.2% xuống 4.0%.

- Lạm phát dịch vụ giảm từ 5.0% xuống 4.7%.

Trong đó, giá vé máy bay là yếu tố kéo giảm lạm phát, trong khi nhà hàng, khách sạn và chi phí nhiên liệu động cơ lại đóng góp vào đà tăng. Việc lạm phát dịch vụ – lĩnh vực từng khiến BoE lo ngại – hạ nhiệt có thể trở thành điểm then chốt trong quyết định sắp tới.

Chỉ số kinh tế Anh Quốc và triển vọng chính sách BoE

Dữ liệu lạm phát được công bố ngay sau báo cáo thị trường lao động tháng 9, khiến thị trường càng tập trung vào xu hướng giá cả. Thu nhập trung bình (bao gồm thưởng) trong ba tháng đến tháng 7 tăng 4.7% so với cùng kỳ, sau mức 4.6% trong tháng 6, trong khi tỷ lệ thất nghiệp giữ ở mức 4.2%. Tăng trưởng lương đi cùng với thất nghiệp ổn định có thể thúc đẩy chi tiêu, đồng thời làm gia tăng rủi ro lạm phát.

Trong bối cảnh lạm phát và tiền lương vẫn vượt mục tiêu 2%, quyết định chính sách tới đây của BoE sẽ mang tính định hướng cho quý 4. Các nhà kinh tế dự báo cuộc họp ngày 18/9 sẽ ghi nhận 2 phiếu ủng hộ cắt giảm lãi suất và 7 phiếu giữ nguyên mức 4.0%. Nếu số phiếu cắt giảm nhiều hơn dự kiến, kỳ vọng BoE hạ lãi suất vào tháng 11 sẽ gia tăng. Tuy vậy, BoE vẫn cần thấy tín hiệu giảm rõ rệt của cả lạm phát và tiền lương trong tháng 9 trước khi bật đèn xanh cho việc nới lỏng.

Bình luận về dữ liệu lao động, ING Economics cho rằng:

“Số lượng việc làm trong khu vực tư nhân tiếp tục sụt giảm trong tháng 8, điều này có thể kéo tăng trưởng tiền lương xuống dưới 4% vào cuối năm. Đây sẽ là cơ sở để BoE cân nhắc nới lỏng, dù khả năng cắt giảm lãi suất trong tháng 11 vẫn khá cân bằng.”

GBP/USD biến động sau dữ liệu lạm phát

Trước báo cáo, GBP/USD giảm về mức thấp 1.36369 rồi phục hồi lên đỉnh 1.36589. Sau khi dữ liệu công bố, cặp tiền nhích nhẹ lên 1.36526 trước khi trượt xuống đáy 1.36419. Tính đến sáng 17/9, GBP/USD đứng ở 1.36456, phản ánh tâm lý dè dặt trước triển vọng chính sách BoE trong quý 4.

Triển vọng

Thị trường hiện hướng sự chú ý vào quyết định chính sách BoE vào ngày 18/9. Tuy nhiên, dữ liệu bán lẻ công bố ngày 19/9 và PMI dịch vụ ngày 22/9 cũng sẽ đóng vai trò quan trọng trong việc định hình lộ trình chính sách.

Các chuyên gia dự báo doanh số bán lẻ tháng 8 tăng 0.4% so với tháng trước, thấp hơn mức 0.6% của tháng 7. Một con số cao hơn kỳ vọng có thể khiến BoE khó biện minh cho việc nới lỏng, trong khi doanh số yếu bất ngờ sẽ củng cố kịch bản dovish.

Ngoài ra, một sự sụt giảm mạnh trong PMI dịch vụ – lĩnh vực chiếm hơn 70% GDP của Anh – có thể tạo áp lực lớn để BoE cân nhắc cắt giảm lãi suất vào tháng 11. Các nhà kinh tế dự báo PMI dịch vụ S&P Global sẽ giảm từ 54.2 trong tháng 8 xuống 51.7 trong tháng 9. Bên cạnh chỉ số chính, xu hướng việc làm và giá cả trong báo cáo PMI cũng cần được theo dõi kỹ, bởi sự suy giảm trong tuyển dụng và áp lực giá có thể khiến BoE nghiêng về hướng ôn hòa hơn, gây sức ép lên GBP/USD.

fxempire