Lịch kinh tế tuần này: PMI dịch vụ Mỹ, quyết định lãi suất của Ngân hàng Anh và dữ liệu việc làm tại Canada/New Zealand

Diệu Linh

Junior Editor

Tuần này bắt đầu với một tâm lý tích cực về rủi ro khi các tiêu đề về bước đột phá thương mại Euro-Mỹ đã kích hoạt một khoảng cách tăng mạnh trên các thị trường toàn cầu. Kết quả là, Đồng Đô la Mỹ nhận được sự hỗ trợ mạnh mẽ, với Euro và Yên mất giá đáng

Nhìn lại tuần qua: Biến động bởi đàm phán thương mại, cuộc họp FOMC và báo cáo NFP

Tuần qua mở đầu bằng tâm lý tích cực trên thị trường toàn cầu, khi kỳ vọng về một đột phá trong đàm phán thương mại giữa Mỹ và châu Âu tạo ra cú tăng giá mạnh trên nhiều thị trường tài sản. Đồng USD được hưởng lợi rõ rệt, trong khi đồng EUR và JPY suy yếu do kỳ vọng vị thế thương mại của Mỹ sẽ được cải thiện và dòng vốn xoay chiều về tài sản định giá bằng USD.

Giữa tuần, Fed giữ nguyên lãi suất như dự báo, tuy nhiên tuyên bố của FOMC không mang tính dovish như kỳ vọng. Việc không đưa ra tín hiệu về khả năng cắt giảm lãi suất trong tháng 9 khiến thị trường điều chỉnh lại kỳ vọng. Kết quả là lợi suất tăng, USD tiếp tục mạnh lên, gây áp lực lên tài sản rủi ro toàn cầu.

Chỉ số USD, từ mức 97.20 vào thứ Tư tuần trước, đã vượt mốc 100 và đạt đỉnh gần 100.20 vào sáng thứ Sáu. Sức mạnh này bắt đầu lan rộng và tác động rõ rệt lên các thị trường ngoại hối, hàng hóa và các tài sản nhạy cảm với lãi suất.

Biểu đồ 4H Chỉ số USD, ngày 1 tháng 8 năm 2025 – Nguồn: TradingView

Đến cuối tuần, báo cáo bảng lương phi nông nghiệp (NFP) được công bố với số liệu lẫn lộn, tạo ra cú sốc trên nhiều loại tài sản.

Lợi suất trái phiếu và giá vàng bật tăng mạnh do nhu cầu trú ẩn, trong khi thị trường chứng khoán chịu áp lực khi nhà đầu tư đánh giá lại các kịch bản về tăng trưởng và lập trường chính sách hawkish của Fed.

Rõ ràng, điều kiện “Goldilocks” trước đó của thị trường cổ phiếu đang vấp phải thách thức.

Mùa báo cáo lợi nhuận

Mùa báo cáo quý tiếp tục đem đến kết quả tích cực, đặc biệt từ 4 trong số nhóm “Magnificent 7” gồm Amazon, Apple, Meta và Microsoft. Những số liệu này đã hỗ trợ chỉ số Nasdaq và S&P 500 tiệm cận các mức cao lịch sử, cho đến khi tâm lý bị ảnh hưởng bởi dữ liệu kinh tế công bố vào sáng thứ Sáu.

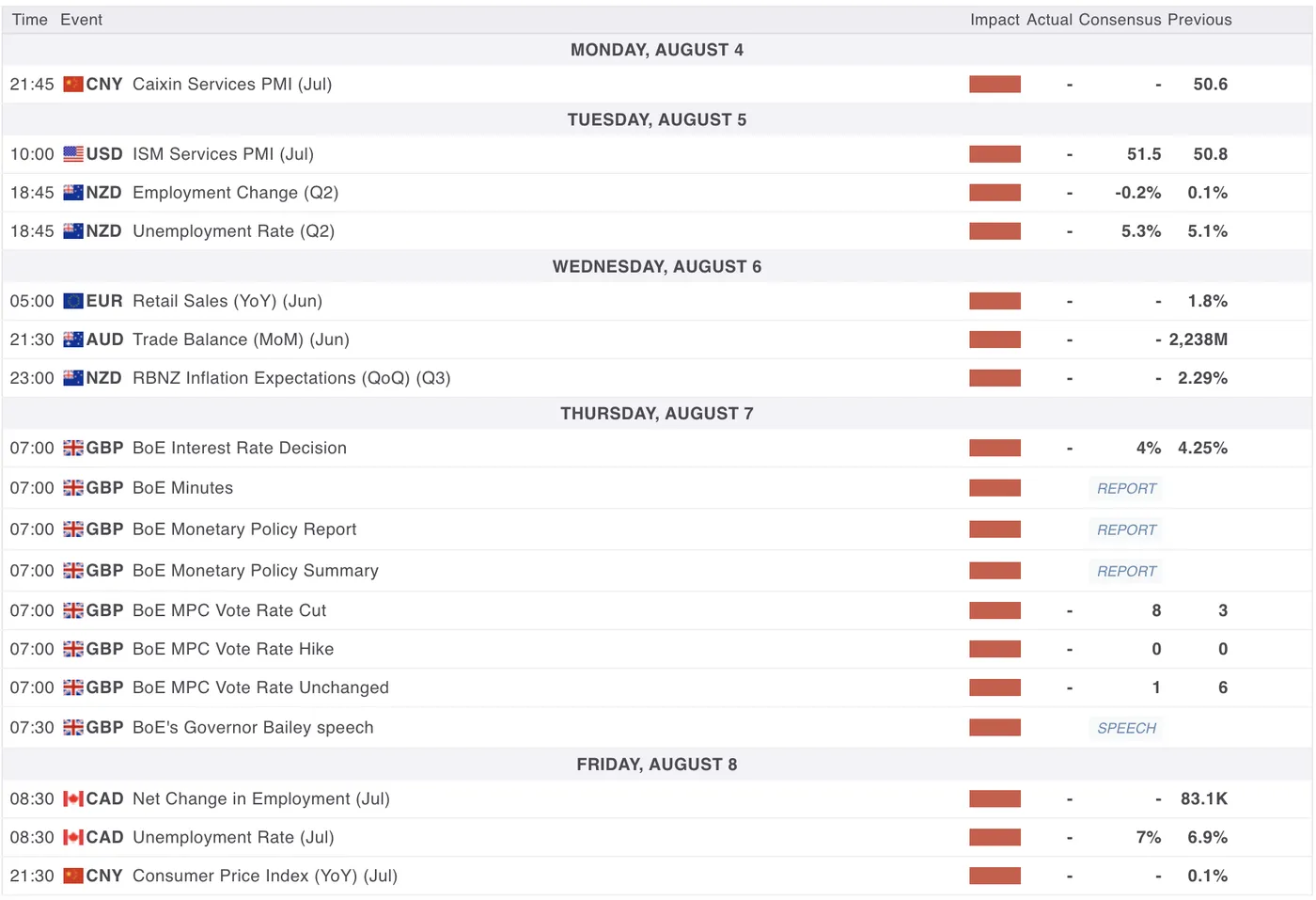

Tuần tới: Thị trường ít biến động hơn nhưng tâm điểm là PMI dịch vụ Mỹ và quyết định lãi suất của BoE

Tuần trước mang theo loạt dữ liệu quan trọng – từ ADP, cuộc họp tháng 7 của FOMC, GDP, chỉ số PCE lõi cho đến báo cáo NFP vào thứ Sáu. Thị trường giờ đây bước vào tuần mới trong trạng thái thận trọng hơn, khi thực tế cho thấy triển vọng kinh tế và chính sách tiền tệ còn nhiều bất định.

Thêm vào đó, chính sách thương mại dưới thời chính quyền Trump tiếp tục tạo dư chấn và nhiều khả năng sẽ ảnh hưởng tới các số liệu tiếp theo, đặc biệt sau mốc ngày 1 tháng 8.

Thị trường châu Á – Thái Bình Dương: Đàm phán thương mại Mỹ - Trung, dữ liệu lao động New Zealand

Thời hạn đàm phán thương mại Mỹ - Trung được gia hạn thêm 90 ngày, khiến nhà đầu tư tiếp tục theo dõi sát các bước đi cụ thể giữa nền kinh tế lớn nhất và nhà sản xuất lớn nhất thế giới.

Trong tuần này, khu vực APAC sẽ đón nhận một số dữ liệu quan trọng: PMI dịch vụ Caixin của Trung Quốc vào tối thứ Hai, và dữ liệu lạm phát Trung Quốc vào tối thứ Sáu.

Đối với đồng NZD, nhà đầu tư sẽ chú ý đến dữ liệu việc làm công bố chiều tối thứ Ba, cùng khảo sát kỳ vọng lạm phát quý III từ RBNZ vào thứ Tư.

Với AUD, dữ liệu cán cân thương mại Úc công bố tối thứ Tư cũng sẽ là tâm điểm theo dõi.

Dữ liệu từ châu Âu, Anh và Mỹ

Tuần này, khu vực EU không có nhiều dữ liệu đáng chú ý, do đó, diễn biến của đồng EUR sẽ phụ thuộc phần lớn vào mức độ mạnh/yếu của USD.

Tại Mỹ, dữ liệu quan trọng nhất là chỉ số PMI dịch vụ ISM, công bố vào 10:00 sáng thứ Ba (dự báo: 51.5; kỳ trước: 50.8).

Ngân hàng Anh sẽ công bố quyết định chính sách vào sáng thứ Năm, ngày 7 tháng 8. Thị trường kỳ vọng rộng rãi một đợt cắt giảm lãi suất từ 4.25% xuống 4.00%.

Ba dữ liệu quan trọng sẽ ảnh hưởng đến đồng CAD trong tuần tới bao gồm: cán cân thương mại (thứ Ba), chỉ số PMI dịch vụ và sản xuất (thứ Tư), và dữ liệu việc làm Canada (thứ Sáu).

Ngoài ra, các nhà đầu tư cổ phiếu cũng không thể bỏ qua mùa báo cáo với những cái tên lớn như McDonald’s, Palantir, Disney và Pfizer.

Action Forex