Lịch kinh tế tuần tới: Châu Á ít dữ liệu, Châu Âu Châu Mỹ sôi động khi công bố các chỉ số quan trọng - Action Forex

Diệu Linh

Junior Editor

Tuần vừa qua cho thấy sự thiếu chắc chắn trong định hướng vĩ mô toàn cầu, khi những dữ liệu tốt vẫn bị lu mờ bởi rủi ro địa chính trị và chính sách thương mại. Tuần tới, với sự trở lại của các ngân hàng trung ương và báo cáo lao động quan trọng, hứa hẹn sẽ là một trong những tuần có nhiều catalyst (chất xúc tác) nhất trong quý này. Nhà đầu tư nên chuẩn bị tâm lý cho biến động gia tăng, nhưng cũng đồng thời sẵn sàng tận dụng các cơ hội giao dịch trong giai đoạn quyết định này.

Điểm lại tuần qua: TACO Trump, USD lưỡng lự và quyết định lãi suất từ RBNZ

Tuần bắt đầu với việc thị trường Mỹ và Anh nghỉ lễ, tạo đà tâm lý tích cực lan rộng, giúp các chỉ số toàn cầu khởi sắc trong những phiên đầu tuần, với Nikkei 225 của Nhật Bản dẫn đầu đà tăng.

Đồng USD cũng khởi đầu tuần thuận lợi trước khi đảo chiều sau sự kiện lớn tối thứ Tư – câu chuyện “Taco Trump”. Đây là biệt danh được giới tài chính đặt cho sự kiện Tòa án Liên bang Mỹ bác bỏ kế hoạch áp thuế của cựu Tổng thống Donald Trump, cho rằng ông đã vượt quá thẩm quyền. Sự kiện này đã khiến chỉ số USD Index dao động mạnh, từ trên mốc 100.00 xuống gần 99.40 vào cuối tuần (dữ liệu từ TradingView).

Biểu đồ hiệu suất của USD so với tất cả các cặp tiền chính, ngày 30 tháng 5. Nguồn: TradingView

Bất chấp sự bất ổn, các chỉ số chứng khoán toàn cầu khép lại tuần trong sắc xanh, dù đã rút khỏi mức cao nhất. Tuần qua cũng là tâm điểm mùa báo cáo lợi nhuận khi hàng loạt doanh nghiệp lớn như Nvidia, Dell và Costco công bố kết quả vượt kỳ vọng.

Đặc biệt, Nasdaq tăng 1.96%, dẫn đầu tại Mỹ nhờ động lực từ nhóm cổ phiếu công nghệ.

Tuy nhiên, bất chấp những tin tức tích cực, thị trường vẫn chưa thể bứt phá lên đỉnh lịch sử do tâm lý lo ngại rủi ro và sự thiếu rõ ràng trong định hướng chính sách toàn cầu.

Trên thị trường ngoại hối, Đồng USD dẫn đầu không vì mạnh lên, mà là do ít suy yếu hơn so với các đồng tiền chính khác trong bối cảnh biến động mạnh.

Trong khi đó, đồng yên Nhật bị bán tháo mạnh sau những phát biểu bất ngờ từ Bộ trưởng Tài chính Nhật Bản vào tối thứ Hai, làm gia tăng áp lực lên đồng tiền này.

Hàng hóa và tiền số: Vàng, dầu và Bitcoin đều suy giảm

Đối với hàng hóa, vàng giữ quanh ngưỡng 3,300 USD/oz, vẫn thấp hơn gần 200 USD so với mức cao nhất lịch sử và kết thúc tuần giảm 2%, khi nhà đầu tư chờ đợi tín hiệu rõ ràng hơn từ thị trường.

Giá dầu cũng giảm gần tương đương, giao dịch trong biên độ 60.5–64 USD/thùng, chịu áp lực từ lo ngại nguồn cung.

Bitcoin mất hơn 3.5%, dù vẫn giữ trên mốc tâm lý 100,000 USD nhưng đã tạm thời từ chối mức cao nhất mọi thời đại.

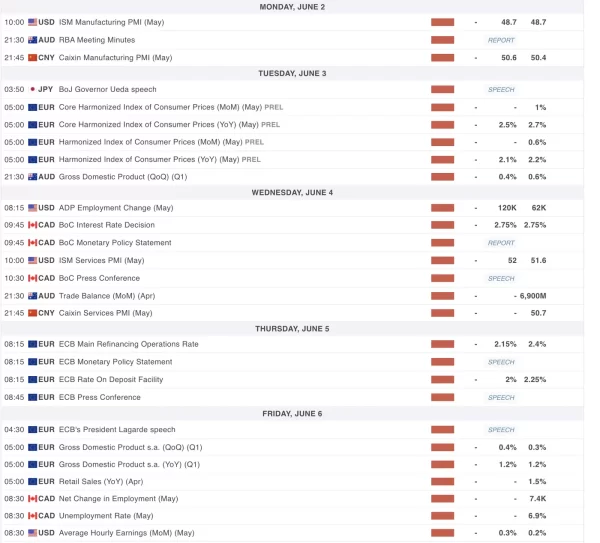

Tuần tới: NFP, quyết định lãi suất từ BoC & ECB, và dữ liệu PMI toàn cầu

Tuần tới dự kiến sẽ rất sôi động với hàng loạt dữ liệu kinh tế có khả năng gây biến động lớn từ Mỹ, Trung Quốc, Canada và khu vực châu Âu. Đặc biệt:

- Báo cáo việc làm phi nông nghiệp (NFP) tháng 5 của Mỹ

- Quyết định lãi suất từ Ngân hàng Trung ương Canada (BoC) và Ngân hàng Trung ương châu Âu (ECB)

Những dữ liệu này có thể cung cấp thêm góc nhìn rõ ràng về tác động thực tế của các cuộc chiến thương mại mới nhất lên tăng trưởng toàn cầu.

Châu Á - Thái Bình Dương: Thưa thớt dữ liệu, nhưng vẫn có điểm nhấn

Tuần này sẽ không có nhiều dữ liệu cho khu vực APAC so với tuần trước.

- Biên bản cuộc họp RBA: thị trường chờ xem liệu ngân hàng trung ương Úc có xác nhận quan điểm “nới lỏng” sau khi cắt giảm lãi suất 25 điểm cơ bản về mức 3.85% trong cuộc họp ngày 21/5 hay không.

- PMI sản xuất và dịch vụ Caixin từ Trung Quốc: lần lượt dự kiến ở mức 50.6 và 50.7, cung cấp thêm tín hiệu về đà phục hồi tại nền kinh tế lớn thứ hai thế giới.

- Dữ liệu xuất/nhập khẩu Úc

- Bài phát biểu của Thống đốc Ngân hàng Nhật Bản Ueda vào rạng sáng 3/6 theo giờ Mỹ sẽ được theo dõi sát sao.

Châu Âu, Mỹ và Anh: Một tuần "nặng dữ liệu

- PMI từ Ý, Đức, Canada và dữ liệu ISM Sản xuất của Mỹ, đều là những dữ liệu có tác động mạnh hơn đến thị trường, công bố vào thứ Hai, ngày 2 tháng 6 lúc 10:00 – Đồng thuận là ở mức 48,7.

- Chỉ số CPI Eurozone sẽ được ông bố vào thứ Ba ngày 3/6, con số này vốn không có xu hướng tác động quá nhiều đến thị trường vì đây là tổng hợp CPI của tất cả các quốc gia Châu Âu – tuy nhiên, nó vẫn có thể ảnh hưởng đến các cặp tiền tệ EUR.

- Quyết định về Lãi suất của Ngân hàng Trung ương Canada lúc 9:30, dự kiến sẽ giữ nguyên – Lãi suất đang ở mức 2.75%. Nhưng quan trọng hơn là cuộc họp báo lúc 10:30 cần được theo dõi để nắm bắt quan điểm của Thống đốc Macklem về nền kinh tế Canada.

- Chỉ số PMI Dịch vụ của Mỹ cũng sẽ được công bố tuần này, dự kiến ở mức 52.

- Quyết định về Lãi suất của Ngân hàng trung ương Châu Âu, dự kiến cắt giảm 25 điểm cơ bản từ 2.4% xuống 2.15% (Lãi suất Tái cấp vốn Chính), mặc dù quyết định này không đồng thuận. Quyết định sẽ được đưa ra lúc 8:15 sáng giờ Miền Đông (E.T.) vào ngày 5 tháng 6.

- Ivey PMIs của từ Canada (Ivey PMIs) và báo cáo Số đơn xin trợ cấp thất nghiệp hàng tuần.

- Báo cáo NFP của Mỹ được công bố vào thứ Sáu, ngày 6 tháng 6 úc 8:30, dự kiến ở mức 130K , cùng lúc với dữ liệu việc làm của Canada và trước đó là Doanh số Bán lẻ Châu Âu lúc 5:00 giờ Miền Đông (E.T.).

Các công bố Lịch Kinh tế có tác động mạnh nhất trong Tuần tới

action Forex