MUFG - Asia FX: Thị trường đổ xô mua vàng, lợi suất trái phiếu tăng, JPY bị bán tháo

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Thị trường bắt đầu giai đoạn sau kỳ nghỉ hè với đồng USD mạnh hơn, JPY suy yếu, lợi suất trái phiếu dài hạn tiếp tục tăng, và giá vàng vọt lên

Thị trường toàn cầu khởi động giai đoạn sau kỳ nghỉ hè với sự kết hợp của đồng USD mạnh, đồng JPY yếu, lợi suất trái phiếu dài hạn tiếp tục tăng và đỉnh điểm là giá vàng tăng mạnh khi nhà đầu tư chuyển sang các tài sản trú ẩn an toàn.

Một số yếu tố chính đang thúc đẩy các biến động này. Ở Nhật Bản, thông điệp chưa rõ ràng từ Phó Thống đốc Ngân hàng Nhật Bản Ryozo Himino về thời điểm tăng lãi suất tiếp theo đã dẫn đến đợt bán tháo JPY mới. Himino nhấn mạnh BOJ cần tránh tăng lãi suất quá sớm hoặc quá muộn do cả rủi ro tăng và giảm đối với nền kinh tế và lạm phát. Bên cạnh đó, rủi ro chính trị và khả năng tổ chức bầu cử sớm cũng góp phần tạo biến động, khi Tổng Thư ký LDP Hiroshi Moriyama tuyên bố sẽ từ chức nếu Thủ tướng Ishiba đồng ý, cùng với thông tin một số thành viên chủ chốt khác của LDP có kế hoạch từ chức.

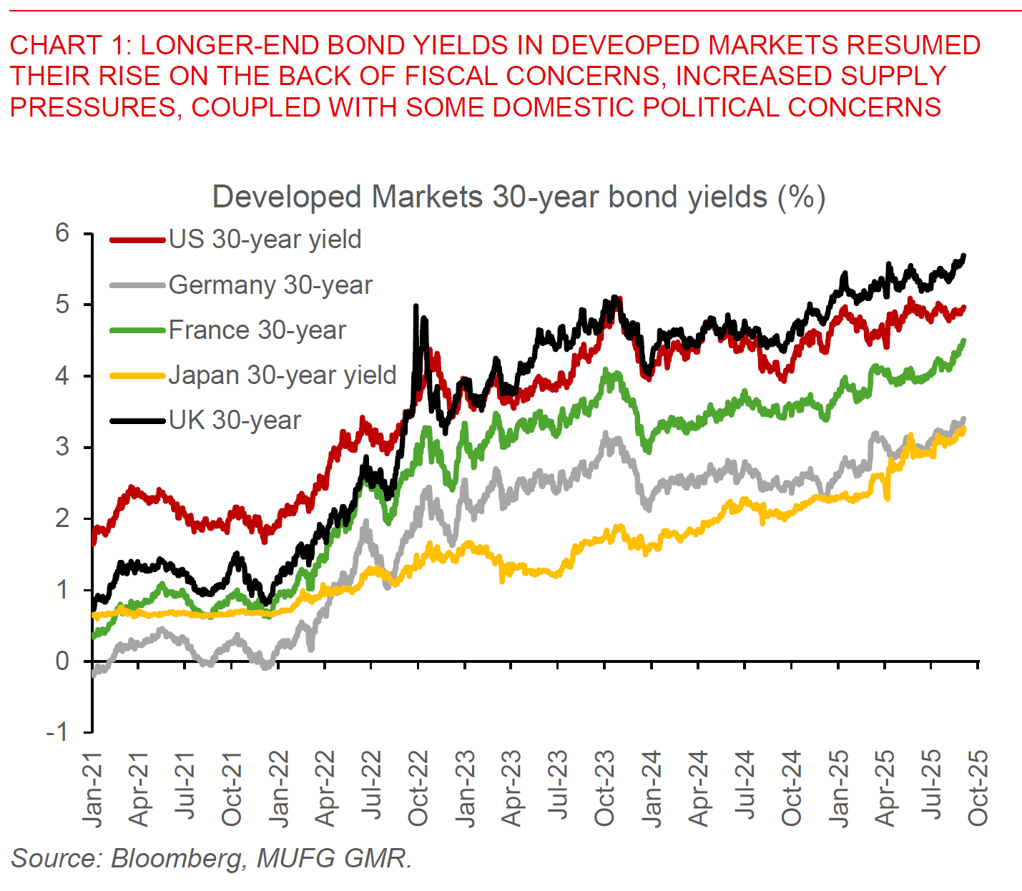

Bên ngoài Nhật Bản, diễn biến quan trọng là đà bán tháo lợi suất trái phiếu dài hạn trên toàn cầu, bao gồm cả đường cong lợi suất Kho bạc Mỹ. Áp lực nguồn cung tăng, với ít nhất 28 tổ chức ở châu Âu muốn huy động ít nhất 58 tỷ USD, một phần đẩy lợi suất lên, nhưng cầu mạnh bù đắp, bao gồm đợt phát hành Gilt 10 năm 18 tỷ USD ở Anh – lớn nhất từ trước đến nay – cùng với phiên đấu giá tích cực ở Nhật Bản. Tổng thể, thị trường lo ngại về tài chính công ở các nền kinh tế phát triển, sự dịch chuyển nhu cầu khỏi các giấy tờ siêu dài hạn của công ty bảo hiểm và quỹ hưu trí, và một số rủi ro chính trị ở các nước như Pháp.

Các động thái trên cũng tác động đến thị trường ngoại hối, khi đồng USD mạnh lên trong bối cảnh nhà đầu tư né tránh rủi ro. Tuy nhiên, vàng vẫn hoạt động nổi bật, vượt mốc 3,500 USD/ounce khi các nhà đầu tư tìm kiếm tài sản trú ẩn thay thế. Quan trọng là nhìn ngoại hối không chỉ là tiền tệ so với nhau (ví dụ USD so với CNY), mà còn là so với các tài sản thực như vàng, bitcoin hay bất động sản.

Các động lực kinh tế vĩ mô, bao gồm đa dạng hóa dự trữ ngân hàng trung ương, lo ngại về tính độc lập của Fed, giảm tỷ trọng tài sản Mỹ, gia tăng nợ toàn cầu, cùng những thay đổi trong trật tự thế giới, đều ủng hộ hiệu suất tốt hơn của các tài sản trú ẩn thay thế và tài sản thực như vàng trong thời gian tới.

MUFG