MUFG: BoE chuẩn bị gia hạn chu kỳ nới lỏng hàng quý với mức cắt giảm 25bps, đưa lãi suất xuống 4.0%

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Chính sách của BoE

Dữ liệu kinh tế Anh kể từ cuộc họp trước có phần trái chiều. Lạm phát tháng 6 bất ngờ tăng cao hơn dự báo, trong khi số liệu việc làm lại ít gây lo ngại hơn ban đầu. Tuy nhiên, tình trạng dư thừa lao động tiếp tục gia tăng và tốc độ tăng trưởng tiền lương thấp hơn dự kiến của BoE. Tóm lại, cả phe hawkish và dovish đều có lý do để bảo vệ quan điểm của mình, do đó khó có khả năng MPC sẽ đạt được sự đồng thuận cao. Chúng tôi dự báo cuộc bỏ phiếu tuần tới sẽ tiếp tục chia rẽ với bốn phiếu phản đối (hai phiếu ủng hộ giữ nguyên lãi suất và hai phiếu ủng hộ cắt giảm nhanh hơn.

Chúng tôi không kỳ vọng thay đổi đáng kể nào trong hướng dẫn chính sách cốt lõi hay dự báo trung hạn của BoE (mặc dù các số liệu lạm phát ngắn hạn dự kiến sẽ được điều chỉnh tăng). Trọng tâm sẽ là sự phân hóa trong bỏ phiếu và các thảo luận xoay quanh, cũng như cách thức trình bày các rủi ro khác như giá thực phẩm, kỳ vọng lạm phát của hộ gia đình, sự chuyển hướng thương mại và gián đoạn chuỗi cung ứng.

Trong tương lai, xu hướng lãi suất nhiều khả năng vẫn đi xuống và chúng tôi không thấy lý do để kỳ vọng sự thay đổi so với tốc độ nới lỏng hiện tại, vốn có thể là con đường ít trở ngại nhất trong bối cảnh MPC chia rẽ. Đến mùa thu, những dấu hiệu tiếp tục về dư thừa lao động và tăng trưởng chậm (cùng với khả năng tâm lý yếu đi trước ngân sách mùa thu) có thể giúp giảm bớt lo ngại về lạm phát vượt mục tiêu.

Dữ liệu việc làm bớt đáng lo ngại và lạm phát dai dẳng, nhưng dư thừa lao động vẫn tăng

Ngân hàng trung ương Anh dự kiến sẽ kéo dài chu kỳ cắt giảm lãi suất theo quý với một lần giảm 25 bps tại cuộc họp tuần tới, đưa lãi suất xuống 4.0%. Thị trường gần như đã phản ánh hoàn toàn đợt cắt giảm này.

Dữ liệu kể từ cuộc họp tháng 6 (vốn mang thiên hướng dovish nhẹ) khá hỗn hợp từ góc độ chính sách tiền tệ. Tổng thể, khả năng sẽ có một đợt cắt giảm liên tiếp nữa trong năm nay đã yếu đi sau khi lạm phát cao hơn dự báo và số liệu việc làm không quá xấu.

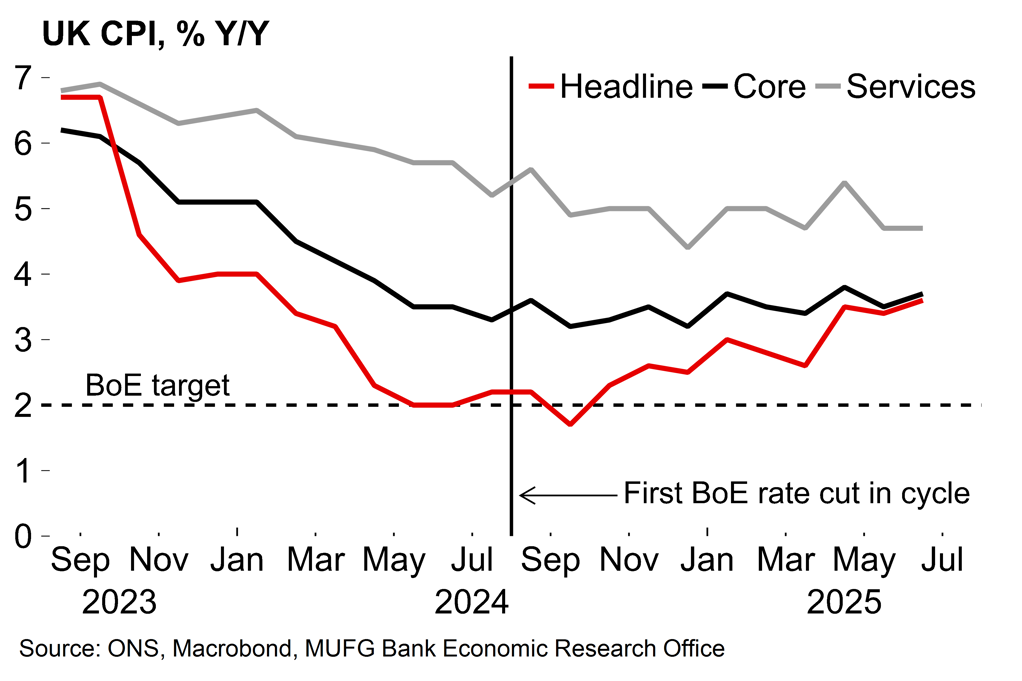

Tỷ lệ CPI tiêu đề tăng từ 3.4% lên 3.6% trong tháng 6, trong khi chỉ số dịch vụ vẫn neo ở mức 4.7%. Lạm phát giá thực phẩm, yếu tố ảnh hưởng lớn đến kỳ vọng lạm phát của hộ gia đình, cũng tăng, và khảo sát BRC mới nhất cho thấy áp lực tăng giá sẽ còn tiếp tục trong tháng 7.

Dự báo sơ bộ việc làm trong tháng 5 giảm mạnh, từ -109,000 xuống chỉ còn -26,000 trong báo cáo tiếp theo. Dựa trên xu hướng chỉnh sửa gần đây, chúng tôi cho rằng con số -41,000 việc làm tháng 6 cũng sẽ được điều chỉnh tích cực. Xem xét các chỉ số khác như số thông báo sa thải, chưa có dấu hiệu rõ ràng về một sự "tăng trưởng đột ngột” của tình trạng yếu kém trên thị trường lao động.

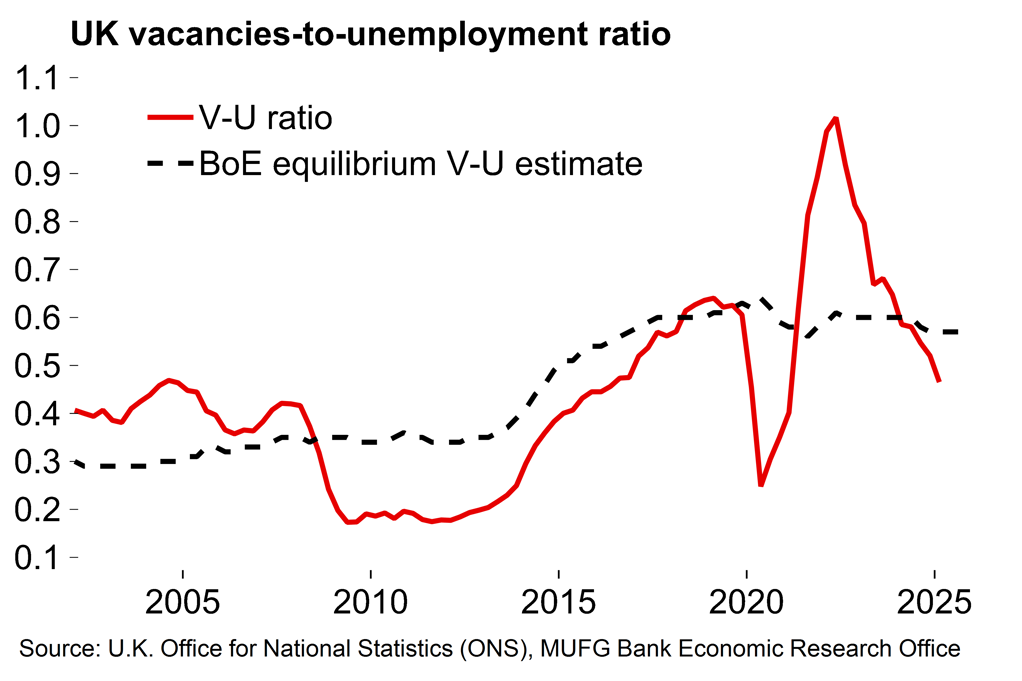

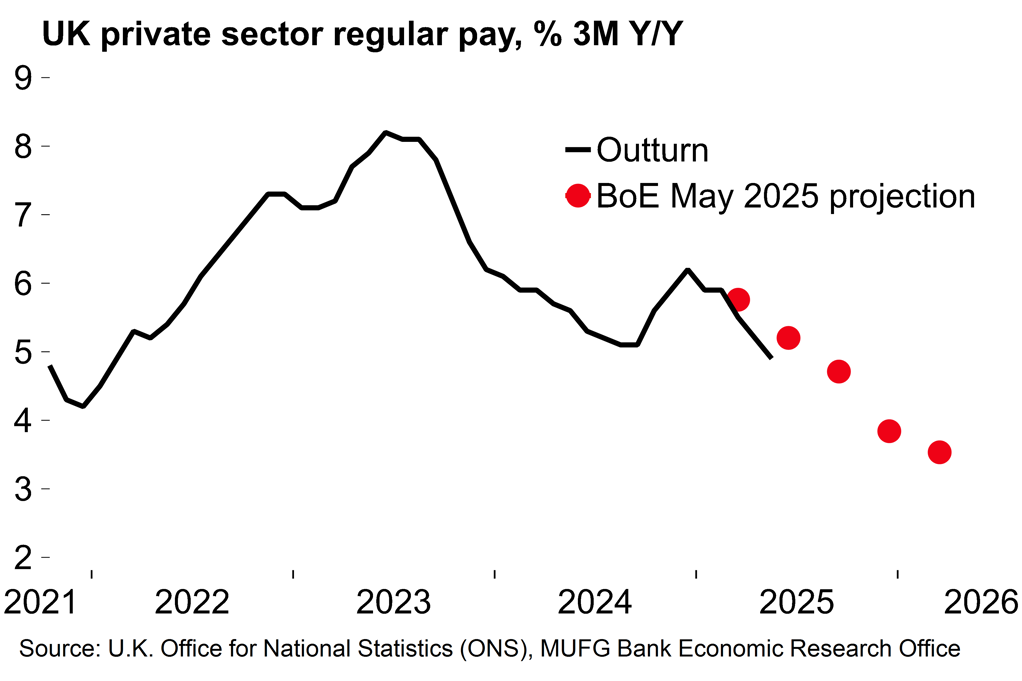

Tuy nhiên, bức tranh chung về dư thừa lao động ở Anh vẫn được duy trì. Tỷ lệ thất nghiệp đơn tháng tăng lên 4.7% trong tháng 4. từ mức 4.4% đầu năm. Tỷ lệ số chỗ làm trống so với thất nghiệp thấp hơn ước tính cân bằng của BoE và vẫn tiếp tục giảm. Trong bối cảnh đó, đà tăng trưởng tiền lương đang chậm lại, tiền lương bình quân khu vực tư nhân tăng 3.7% theo cơ sở ba tháng hàng năm trong tháng 5. Các khảo sát dự báo tiền lương cho thấy áp lực này có thể còn giảm trong thời gian tới.

Dự báo việc làm tháng 5 gây lo ngại đã phần lớn được điều chỉnh lại...

...nhưng dư thừa lao động tại Anh rõ ràng đang gia tăng

Hoạt động kinh tế cũng có dấu hiệu yếu. GDP tháng 5 bất ngờ giảm và doanh số bán lẻ tháng 6 gây thất vọng. Ước tính GDP quý 2 của BoE (0.25%) có vẻ khá lạc quan, trong khi các khảo sát doanh nghiệp cho thấy động lực tăng trưởng trong nửa cuối năm hạn chế. Chỉ số niềm tin người tiêu dùng cũng cho thấy các hộ gia đình lo ngại về các biện pháp ngân sách mùa thu có thể gây khó khăn và có thể tăng tích trữ tiết kiệm trong vài tháng tới.

Một đợt cắt giảm theo quý nữa (và cuộc bỏ phiếu tiếp tục phân hóa)

Tóm lại, cả phe hawkish và dovish đều có lý lẽ để biện hộ. Do đó, chúng tôi nghiêng về khả năng tiếp tục chu kỳ cắt giảm xen kẽ giữ nguyên hiện tại, nhưng sự thống nhất đột ngột trong MPC là điều khó xảy ra. Chúng tôi dự báo cuộc bỏ phiếu tuần tới sẽ chia làm ba phe, mỗi phe có hai người phản đối. Mann và Pill có thể bỏ phiếu tạm dừng, trong khi Dhingra (đại diện doves cứng rắn) và Taylor (người tiếp tục ủng hộ cắt giảm thêm trong năm nay) có thể ủng hộ cắt giảm 50 bps. Cơ cấu này tương tự như cuộc bỏ phiếu tháng 5.

Chúng tôi không kỳ vọng sự thay đổi lớn trong các dự báo cập nhật. BoE dự kiến sẽ điều chỉnh tăng dự báo lạm phát ngắn hạn (trước đây dự báo tỷ lệ CPI tiêu đề duy trì 3.4%), nhưng đây sẽ được xem là sự lệch tạm thời với xu hướng chung không thay đổi trong trung hạn. Tác động của đồng bảng Anh yếu hơn và giá năng lượng tăng từ tháng 5 sẽ được bù đắp bởi sự dịch chuyển nhẹ theo hướng hawkish trong kỳ vọng lãi suất thị trường và mức tăng trưởng tiền lương thấp hơn dự báo. Tương tự, số liệu GDP ngắn hạn có vẻ yếu hơn nhưng số liệu quý 1 được điều chỉnh tăng (0.6% lên 0.7% quý trên quý) nên tổng thể vẫn không khác nhiều trong dự báo dài hạn.

Áp lực lạm phát cơ bản dai dẳng trong năm qua củng cố lập trường thận trọng...

...nhưng tăng trưởng tiền lương hiện đang giảm nhanh hơn

Hướng dẫn chính sách cốt lõi (“tiếp tục tiến hành một cách từ từ và thận trọng trong việc rút dần các biện pháp hạn chế chính sách tiền tệ”) nhiều khả năng cũng không thay đổi nhiều khi dư thừa lao động tiếp tục tăng theo dự kiến, nhưng sự bất định cao vẫn đòi hỏi cách tiếp cận linh hoạt.

Vì vậy, đây có thể là một cuộc họp mùa hè tương đối “yên ắng” khi các nhà hoạch định chính sách duy trì lộ trình mặc định. Trọng tâm sẽ là sự phân chia trong bỏ phiếu (chúng tôi dự đoán tỷ lệ 5-2-2, nhưng nhiều khả năng khác cũng có thể xảy ra) và cách thức trình bày thảo luận. Chúng tôi cũng sẽ theo dõi các bình luận về chính sách thương mại toàn cầu sau các thỏa thuận thương mại của Mỹ gần đây, ví dụ tác động tới cầu bên ngoài, chuyển hướng thương mại và gián đoạn chuỗi cung ứng. Liên quan điều này, Lagarde từng nói tuần trước rằng Eurozone “có thể” sẽ đối mặt một số nút thắt trong chuỗi cung ứng. Từ góc độ Anh, chúng tôi chưa thấy dấu hiệu tương tự. Một chủ đề khác cần lưu ý là sự tăng gần đây của lạm phát giá thực phẩm và mức độ ảnh hưởng đến kỳ vọng lạm phát của hộ gia đình.

Xu hướng lãi suất vẫn là giảm

Về triển vọng, ông Bailey gần đây nói rằng “tôi thực sự tin rằng xu hướng là giảm” đối với lãi suất. Chúng tôi đồng ý, và qua mọi biến động, vẫn không thấy lý do để kỳ vọng thay đổi khỏi chu kỳ cắt giảm theo quý. Trong bối cảnh MPC chia rẽ, đây có thể vẫn là con đường ít kháng cự nhất. Đến mùa thu, các dấu hiệu thêm về dư thừa lao động và tăng trưởng yếu (cùng với tâm lý có thể yếu đi do ngân sách) nhiều khả năng sẽ giảm bớt lo ngại về lạm phát kéo dài trên mục tiêu. Điều này sẽ mở đường cho chu kỳ cắt giảm – giữ nguyên kéo dài đến cuối năm (cắt giảm tiếp theo vào tháng 11) và sang năm 2026.

MUFG