MUFG - Daily FX: BoJ giữ nguyên chính sách nhưng hé lộ tín hiệu chuẩn bị tăng lãi suất

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

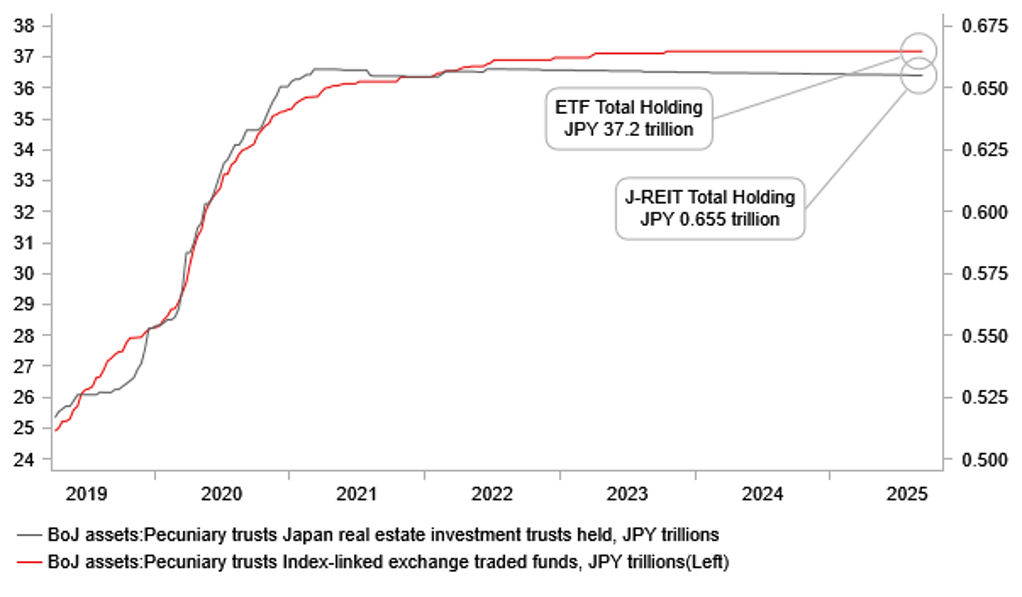

Ngân hàng Trung ương Nhật Bản (BoJ) hôm nay thông báo giữ nguyên chính sách tiền tệ khi lãi suất chính sách duy trì ở mức 0.50%. Tuy nhiên, bất ngờ xuất hiện hai thành viên bỏ phiếu ủng hộ tăng lãi suất lên 0.75%. Hajime Takata và Naoki Tamura – hai thành viên có quan điểm hawkish nhất – đã củng cố kỳ vọng rằng BoJ có thể nâng lãi suất chủ chốt tại cuộc họp tháng 10. Cùng lúc, BoJ cũng tiến thêm một bước trong quá trình bình thường hóa chính sách khi công bố kế hoạch cắt giảm nắm giữ quỹ ETF và J-REIT. Trước đó vào tháng 7, BoJ đã hoàn tất việc bán cổ phiếu mua trong quá khứ nhằm ổn định hệ thống tài chính, khiến thị trường dự đoán họ sẽ tiếp tục giảm nắm giữ ETF và J-REIT. Quy mô bán khá khiêm tốn: ETF trị giá JPY 620 tỷ và J-REIT khoảng JPY 5.5 tỷ, tương đương 0.05% giá trị giao dịch hàng năm.

Đồng yên tăng giá sau thông tin về hai phiếu chống, trong khi chỉ số Topix giảm hơn 1.0% ngay sau thông báo xuống đáy trong ngày trước khi hồi phục nhẹ. Đà tăng của JPY còn hạn chế khi Thống đốc Ueda mới chỉ bắt đầu phát biểu, và giới đầu tư coi đây như tín hiệu thận trọng hơn là thay đổi lập trường rõ rệt. Thông cáo của BoJ gần như không thay đổi, ngoài việc nhấn mạnh lợi nhuận doanh nghiệp vẫn cao “dù chịu sức ép từ thuế quan trong lĩnh vực sản xuất”. Đà mạnh lên chung của đồng USD cũng giúp hạn chế mức giảm của tỷ giá USD/JPY.

BoJ lưu ý “vẫn còn nhiều bất ổn về cách chính sách thương mại và các chính sách khác tại các khu vực phát triển, cũng như phản ứng của kinh tế và giá cả toàn cầu”. Cơ quan này nhấn mạnh cần “quan sát chặt chẽ” tác động của diễn biến quốc tế lên thị trường tài chính, ngoại hối và kinh tế trong nước. Điều này cho thấy BoJ vẫn xem rủi ro toàn cầu là yếu tố có thể cản trở chu kỳ tăng lãi suất.

Tuy nhiên, chúng tôi nhận định các điều kiện đang dần chín muồi để BoJ hành động. Hai phiếu chống cùng quyết định bắt đầu giảm nắm giữ ETF và J-REIT phản ánh sự tự tin ngày càng lớn rằng triển vọng kinh tế không xấu đi. Bất ổn từ thương mại có thể còn kéo dài, nhưng việc chứng khoán Mỹ và nhiều thị trường toàn cầu đang ở đỉnh kỷ lục cho thấy khả năng BoJ tăng lãi suất một lần nữa.

Thị trường lãi suất cũng nhìn nhận theo hướng này: lợi suất JGB ở đầu đường cong đã bật tăng mạnh ngay trước cả khi Thống đốc Ueda phát biểu. Thị trường OIS hiện định giá khoảng 13bps khả năng tăng lãi suất tại cuộc họp tháng 10, so với 8.5bps hôm qua, tức ngụ ý xác suất trên 50% cho một đợt nâng 25bps. Tuy vậy, cuộc bầu cử lãnh đạo LDP ngày 4/10 có thể làm trì hoãn quyết định đến ngày 30/10. Trong họp báo, ông Ueda nhắc lại hướng dẫn cốt lõi rằng BoJ sẽ nâng lãi suất nếu triển vọng kinh tế được xác nhận, nhưng giọng điệu nhìn chung cân bằng.

BoJ sẽ giảm nắm giữ ETF và J-REIT

Ảnh hưởng từ cuộc họp FOMC tiếp tục thể hiện qua việc lợi suất trái phiếu Mỹ tăng và USD mạnh lên. Như đã lưu ý hôm thứ Tư, gần như không thể kỳ vọng FOMC phát tín hiệu dovish hơn so với mức thị trường đã định giá. Sau cuộc họp, thị trường OIS chỉ ghi nhận kịch bản cắt giảm lãi suất ở hai cuộc họp cuối năm thấp hơn 5-6bps so với kịch bản hai lần hạ 25bps trước đó. FOMC phát tín hiệu sẽ có thêm nhiều lần cắt giảm, nhưng kèm theo dự báo lạm phát cao hơn và một cuộc họp báo cân bằng, khiến thị trường diễn giải theo hướng hawkish nhiều hơn là thay đổi thực chất.

Đường cong lợi suất trái phiếu kỳ hạn 2 năm – 10 năm của Mỹ (2s10s) đã dốc trở lại gần đây (tăng 7bps trong một tuần), nhưng hôm qua chỉ nhích thêm 1bps. Trong khi đó, đường cong lợi suất ngoài Mỹ dốc lên mạnh hơn đáng kể và đồng tiền của họ suy yếu, dù mối liên hệ giữa lợi suất và FX rõ ràng hơn ở Mỹ so với Đức hay Anh.

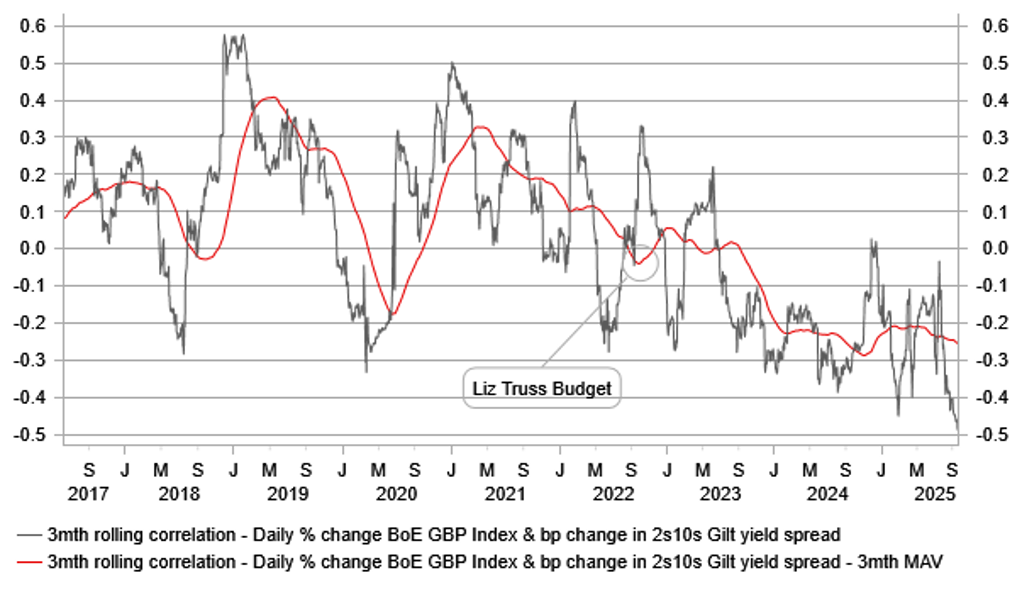

Yếu tố này góp phần khiến đồng GBP suy yếu. Quyết định của BoE cơ bản đúng kỳ vọng, tác động OIS hạn chế và lợi suất Gilt 2 năm hầu như không đổi. Chúng tôi đã phân tích trong báo cáo MPC hôm qua. Tuy nhiên, lợi suất Gilt 30 năm tăng 8bps – mức tăng hàng ngày mạnh nhất của chênh lệch 2s10s kể từ ngày 2/7, thời điểm GBP/USD lao dốc. Biểu đồ trên minh họa mối tương quan giữa GBP TWI và biến động chênh lệch lợi suất 2s10s Gilt, cho thấy áp lực tiêu cực lên tỷ giá.

Chúng tôi khá bất ngờ với điều chỉnh QT: theo phát biểu của Thống đốc Bailey, điều kiện thị trường Gilt sẽ chi phối kế hoạch QT năm tới và tổng quy mô QT sẽ giảm. Với mức 70 tỷ GBP, bán thẳng từ BoE sẽ tăng từ 13 tỷ GBP năm nay lên 21 tỷ GBP năm sau. Dù BoE tuyên bố sẽ mở rộng kỳ hạn, cách tiếp cận hợp lý hơn lẽ ra là tạm dừng bán thẳng (QT còn 49 tỷ GBP) hoặc giữ nguyên (QT khoảng 62 tỷ GBP). Chúng tôi trước đó giả định 60 tỷ GBP, phản ánh mức giảm vừa phải.

Tại Đức, đường cong 2s10s cũng dốc thêm 5bps hôm qua. Động lực đến từ chi tiêu công tăng cho quốc phòng và hạ tầng. Với năng lực tài khóa của Đức, điều này không phải là yếu tố tiêu cực cho đồng euro như ở Anh. Mối tương quan giữa lợi suất Bund và EUR vẫn tích cực.

Chúng tôi cho rằng mối liên hệ giữa FX và biến động đường cong lợi suất đáng tin cậy nhất ở Mỹ. Fed vẫn phải cắt giảm mạnh nhất, trong khi rủi ro về tính độc lập của Fed càng củng cố xu hướng dốc lên của đường cong. Lịch sử cho thấy đường cong dốc hơn thường song hành với USD suy yếu – điều này sẽ rõ nét hơn khi Fed tiếp tục nới lỏng.

Mối tương quan hằng ngày giữa hiệu suất GBP TWI % và biến động chênh lệch lợi suất 2s10s Gilt – đường cong dốc hơn đồng nghĩa GBP yếu hơn

MUFG