MUFG - Daily FX: Dữ liệu yếu kém và rủi ro thay đổi chính sách gây áp lực lên GBP và JPY

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Các cặp tỷ giá chính trên thị trường ngoại hối duy trì ổn định đêm qua, trong khi đồng JPY tiếp tục yếu đi, phản ánh kỳ vọng ngày càng tăng về các chính sách tài khóa và tiền tệ nới lỏng nhằm thúc đẩy tăng trưởng dưới sự lãnh đạo của Thủ tướng mới Takaichi. Điều này đã đẩy USD/JPY lên đỉnh 152.65 trong phiên đêm, tiến gần mức đỉnh 153.27 được ghi nhận ngày 10 tháng 10 sau khi Sanae Takaichi giành chiến thắng trong cuộc bầu cử lãnh đạo LDP. Làn sóng bán JPY được thúc đẩy bởi thông tin cho biết Thủ tướng mới đang chuẩn bị một gói kích thích kinh tế có thể vượt quy mô ngân sách bổ sung của năm ngoái, với tổng trị giá 13.9 nghìn tỷ JPY, theo các nguồn tin chính phủ am hiểu kế hoạch này. Quy mô cụ thể của gói vẫn đang được hoàn thiện nhưng có thể được công bố sớm nhất vào tháng tới.

Gói kích thích này dự kiến dựa trên ba trụ cột chính: i) các biện pháp kiềm chế lạm phát, ii) đầu tư vào các ngành công nghiệp tăng trưởng, và iii) tăng cường an ninh quốc gia. Để giảm áp lực lạm phát, chính phủ dự kiến sẽ bãi bỏ thuế xăng tạm thời, đồng thời đầu tư vào các lĩnh vực chiến lược như AI và chất bán dẫn. Nguồn tin cũng cho biết nếu nhu cầu chi tiêu vượt ngoài dự kiến, chính phủ có thể cần phát hành trái phiếu để bù đắp thâm hụt.

Dù đồng JPY suy yếu, thị trường trái phiếu chính phủ Nhật Bản (JGB) vẫn khá ổn định. Lợi suất JGB kỳ hạn 30 năm thậm chí chạm đáy kể từ giữa tháng 8, hiện thấp hơn gần 30bps so với mức đỉnh sau cuộc bầu cử lãnh đạo LDP. Diễn biến trái chiều này cho thấy đà giảm của đồng yên do lo ngại tài khóa có thể đã bị phóng đại. Áp lực giảm của lợi suất JGB dài hạn cũng phản ánh hiệu ứng lan tỏa từ đà phục hồi tại các thị trường trái phiếu dài hạn lớn khác.

Diễn biến đáng chú ý khác trong đêm là thông báo của chính quyền Trump về việc tăng cường trừng phạt đối với các nhà sản xuất dầu lớn của Nga. Bộ Tài chính Mỹ đã đưa Rosneft PJSC và Lukoil PJSC vào danh sách đen với lý do “Nga thiếu cam kết nghiêm túc đối với tiến trình hòa bình nhằm chấm dứt chiến tranh ở Ukraine”. Quyết định này được công bố ngay sau khi Tổng thống Trump hủy cuộc họp thượng đỉnh lần hai với Tổng thống Putin tại Budapest. Theo Bloomberg, đây đánh dấu sự thay đổi đáng kể trong chính sách năng lượng của phương Tây đối với Nga, sau khi các biện pháp trước đây như trần giá của G7 chủ yếu nhằm hạn chế doanh thu của Điện Kremlin mà không làm gián đoạn nguồn cung dầu. Rosneft và Lukoil hiện chiếm gần một nửa lượng dầu xuất khẩu của Nga.

Tuy nhiên, Bloomberg lưu ý rằng vì các lệnh trừng phạt chỉ nhắm vào doanh nghiệp mà không áp lên các bên thứ ba giao dịch với họ, nhiều thùng dầu vẫn có thể được vận chuyển ra thị trường nhưng với chi phí cao hơn. Động thái này đã khiến giá Brent tăng vọt lên 65 USD/thùng từ khoảng 60 USD/thùng hồi đầu tuần, mức gần đáy từ đầu năm đến nay. Các đồng tiền G10 gắn liền với dầu mỏ như CAD và NOK hưởng lợi đáng kể từ đà phục hồi này.

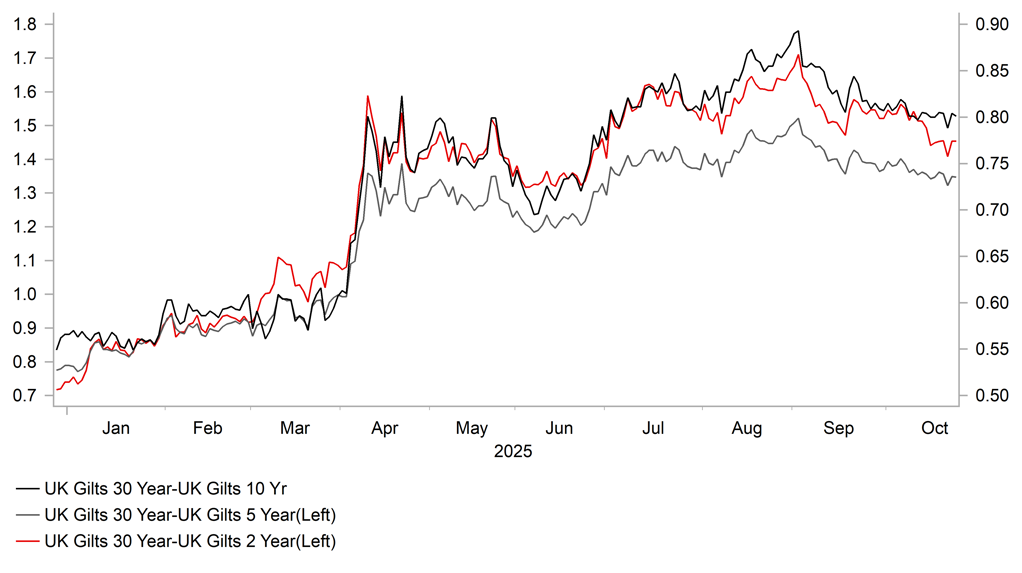

Trái phiếu Gilts dài hạn vượt trội khi lo ngại tài khóa giảm bớt

GBP giảm mạnh trong phiên hôm qua sau khi công bố báo cáo CPI tháng 9 yếu hơn kỳ vọng, dù phần lớn đợt bán tháo đã nhanh chóng được đảo ngược. Cặp GBP/USD (Cable) giảm từ khoảng 1.3385 xuống đáy 1.3311 trước khi phục hồi về 1.3350. Quy mô của đợt giảm ban đầu tương tự thời điểm tháng 12 năm 2023 khi CPI bất ngờ sụt mạnh, khiến Cable giảm -0.4% chỉ trong 30 phút sau công bố. Như nhóm kinh tế châu Âu của chúng tôi đã nhấn mạnh hôm qua, CPI tháng 9 của Anh cho thấy lạm phát thấp hơn nhiều so với dự báo trong Báo cáo Lạm phát quý tháng 8 của BoE. BoE dự kiến lạm phát tổng thể đạt đỉnh 4.0% nhưng thực tế chỉ đạt 3.8%. Lạm phát dịch vụ và thực phẩm cũng thấp hơn dự báo lần lượt 0.3 và 0.5 điểm phần trăm. Sự suy yếu của lạm phát thực phẩm đặc biệt quan trọng vì BoE gần đây nhấn mạnh lo ngại rằng giá thực phẩm cao đang làm tăng nguy cơ lạm phát kéo dài tại Anh.

Báo cáo này củng cố quan điểm của chúng tôi rằng BoE sẽ tiếp tục cắt giảm lãi suất trong tháng 12 năm nay. Chúng tôi cho rằng lạm phát và tăng trưởng tiền lương yếu hơn, cùng với các biện pháp thắt chặt tài khóa dự kiến công bố trong Tuyên bố Mùa thu, sẽ tạo điều kiện cho một đợt giảm lãi suất tại cuộc họp MPC tháng 12. Thị trường lãi suất Anh hiện đang phản ánh xác suất cao hơn cho một lần cắt giảm trong tháng 12, với mức định giá khoảng 18bps, tăng so với 11bps hồi đầu tuần. Không thể loại trừ khả năng BoE đảo ngược nhanh quan điểm và duy trì tốc độ cắt giảm hàng quý bằng cách hạ lãi suất ngay trong tháng tới, sau khi gần đây phát tín hiệu cần làm chậm nhịp cắt giảm. Thành viên MPC Dave Ramsden có thể cùng Swati Dhingra và Alan Taylor bỏ phiếu ủng hộ cắt giảm, trong khi Thống đốc Bailey có thể giữ vai trò quyết định vì Sarah Breeden thường bỏ phiếu cùng ông.

Tuy nhiên, đà giảm mạnh của lợi suất Anh trong tháng này chỉ tạo áp lực hạn chế lên đồng bảng. Lợi suất Gilt kỳ hạn 2 năm đã giảm khoảng 25bps. Sự ổn định tương đối của GBP có thể phản ánh tâm lý tích cực khi lo ngại tài khóa giảm bớt trước Tuyên bố Mùa thu. Lợi suất Gilt kỳ hạn 30 năm thậm chí giảm sâu hơn, khoảng 35bps, xóa sạch toàn bộ đợt tăng hồi mùa hè.

MUFG

.jpg?format=pjpg&auto=webp&quality=90&width=820&disable=upscale "MUFG - Weekly JPY: USD/JPY biến động trước sự thay đổi chính sách ở cả Nhật Bản và Mỹ")