MUFG - Daily FX: JPY giảm sâu thêm do chủ trương chính sách của bà Takaichi

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

JPY tiếp tục giảm giá vào đầu tuần, khiến cặp USD/JPY đêm qua đạt đỉnh tại 151.61. Đà suy yếu gần đây của đồng JPY được củng cố sau khi bà Sanae Takaichi chính thức giành chiến thắng trong cuộc bỏ phiếu tại Quốc hội, trở thành Thủ tướng mới của Nhật Bản với 237 phiếu thuận tại Hạ viện. Cùng lúc đó, xuất hiện thông tin cho thấy bà đang chuẩn bị bổ nhiệm bà Satsuki Katayama làm Bộ trưởng Tài chính – người phụ nữ đầu tiên nắm giữ chức vụ này trong lịch sử nước Nhật. Bà Katayama hiện là thành viên Ủy ban Đánh giá Chính sách Tài khóa của LDP, một tổ chức có xu hướng ủng hộ các chính sách tài khóa mở rộng.

Các chuyên gia tại Tokyo nhận định rằng dù hiện nay bà Katayama được xem là người ủng hộ chính sách tài khóa chủ động, song trong quá khứ bà lại từng thể hiện quan điểm nghiêng về "thắt lưng buộc bụng", điều này có thể gây ra một số nghi ngờ về lập trường thực sự của bà. Tuy nhiên, về cơ bản bà được đánh giá là có quan điểm phù hợp với Bộ Tài chính và không ủng hộ việc tăng lãi suất đáng kể. Dẫu vậy, bà từng tham gia vào các chính sách tài khóa mở rộng phù hợp với định hướng chính phủ đương nhiệm thời điểm đó. Việc bổ nhiệm bà Katayama được xem là tín hiệu ban đầu cho thấy Thủ tướng Takaichi có thể theo đuổi chính sách tài khóa nới lỏng hơn. Bloomberg cũng nhấn mạnh quan điểm này khi cho biết bà Katayama thường được biết đến là người ủng hộ chi tiêu công mở rộng. Trong một hội thảo của LDP năm ngoái, bà từng khẳng định rằng việc phát hành trái phiếu không nên coi là nợ, mà là khoản đầu tư hướng tới tương lai. Diễn biến này diễn ra ngay sau khi LDP và đối tác mới – Đảng Đổi mới Nhật Bản – công bố thỏa thuận liên minh, trong đó hai bên thống nhất “thúc đẩy đầu tư công và tư hiệu quả dựa trên chính sách tài khóa tích cực và có trách nhiệm”.

Bất chấp những lo ngại mới về chính sách tài khóa nới lỏng, thị trường trái phiếu chính phủ Nhật Bản (JGB) vẫn duy trì ổn định với lợi suất dài hạn gần như không đổi. Áp lực giảm đối với lợi suất JGB và đồng yên được củng cố sau các thông tin cho biết một số quan chức BoJ cho rằng không có sự cấp bách trong việc nâng lãi suất tại cuộc họp sắp tới, ngay cả khi kinh tế Nhật đang tiến gần hơn tới mục tiêu lạm phát. Báo cáo cho biết dù BoJ không loại trừ khả năng tăng lãi suất thêm một lần nữa trước cuối năm, hiện vẫn chưa có yếu tố đủ mạnh để thúc đẩy họ hành động trong cuộc họp ngày 30 tháng 10. Các quan chức đánh giá rằng triển vọng đạt được mục tiêu lạm phát đang dần khả thi khi kinh tế và giá cả diễn biến phù hợp với kỳ vọng. BoJ cũng sẽ tiếp tục theo dõi chặt chẽ diễn biến trên thị trường tài chính, bao gồm tác động từ đồng yên yếu hơn. Một số quan chức lưu ý rằng BoJ có thể quyết định tăng lãi suất sau khi có đánh giá sơ bộ về định hướng kinh tế - tài khóa của chính phủ mới. Sau khi thông tin này được công bố, thị trường lãi suất Nhật Bản đã giảm kỳ vọng về khả năng BoJ tăng lãi suất trong tuần tới, hiện chỉ còn phản ánh khoảng 3bps. Nhìn chung, những diễn biến mới nhất nhiều khả năng tiếp tục gây áp lực khiến đồng yên yếu hơn trong ngắn hạn, dù các chuyên gia của MUFG cho rằng sự lạc quan của nhà đầu tư về một thay đổi chính sách đáng kể tại Nhật có thể dần phai nhạt, qua đó giúp đồng JPY phục hồi phần nào về sau.

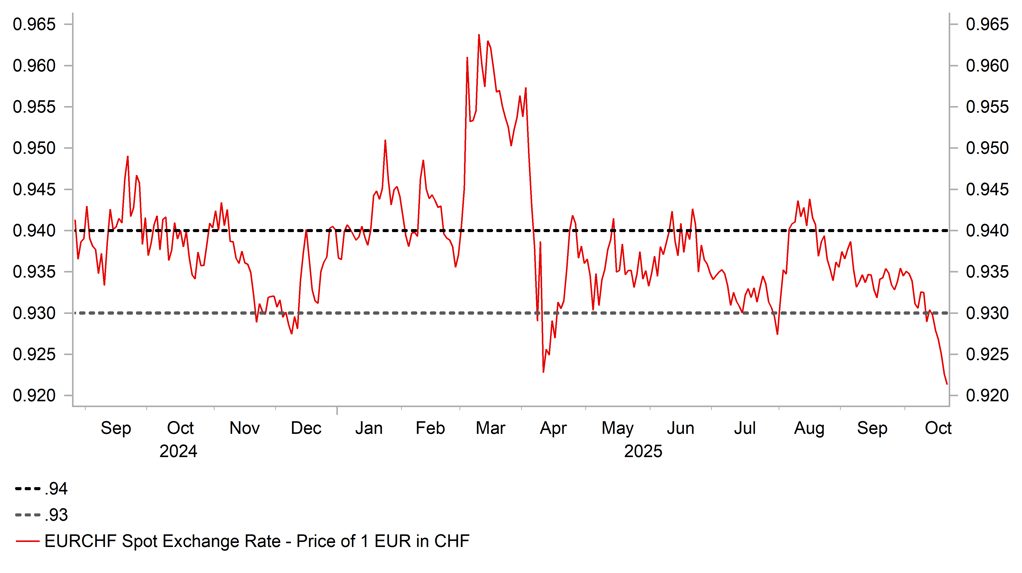

Đồng EUR tiếp tục suy yếu cùng với đồng yên trong đầu tuần, kéo cặp EUR/USD giảm trở lại vùng 1.1600 sau khi phục hồi ngắn hạn trên 1.1700 vào cuối tuần trước. Đà giảm của EUR rõ rệt nhất so với đồng CHF, khi đồng CHF đang vượt trội trên diện rộng. Cặp EUR/CHF hiện có nguy cơ phá vỡ xuống dưới phạm vi giao dịch đã duy trì suốt năm qua giữa 0.9300 và 0.9400, tiến gần mức đáy ngay trên 0.9200. Diễn biến giá hiện tại tiếp tục ủng hộ khuyến nghị giao dịch bán CAD/CHF trước đó của các nhà phân tích.

Nhu cầu đối với đồng CHF đã gia tăng trong tháng này cùng với đà tăng mạnh của giá vàng. Trong khi đó, đồng CAD chịu áp lực khi giá dầu giảm trở lại gần mức đáy từ đầu năm, quanh 60 USD/thùng. Đồng CAD còn bị ảnh hưởng bởi thị trường lãi suất Canada điều chỉnh theo hướng định giá cao hơn khả năng Ngân hàng Trung ương Canada (BoC) sẽ cắt giảm lãi suất thêm một lần nữa trong tháng này, với khoảng 21bps cắt giảm đã được thị trường phản ánh trước cuộc họp chính sách ngày 29 tháng 10. Dù báo cáo việc làm tháng 9 tăng mạnh (+60.4 nghìn) đã tạm thời khiến kỳ vọng cắt giảm lãi suất giảm bớt, xu hướng nới lỏng vẫn chiếm ưu thế.

Cùng thời điểm, đồng CHF được hỗ trợ bởi sự gia tăng bất ổn chính trị tại Pháp. Dù Thủ tướng Pháp Lecornu đã vượt qua hai cuộc bỏ phiếu bất tín nhiệm vào tuần trước, ông vẫn đối mặt với thách thức lớn trong việc giành đủ sự ủng hộ để thông qua ngân sách năm tới tại quốc hội. Triển vọng tài khóa của Pháp xấu đi rõ rệt sau khi S&P hạ xếp hạng tín dụng quốc gia này xuống A+ vào cuối tuần trước, nối tiếp quyết định tương tự từ Fitch hồi tháng trước. Tác động tiêu cực ban đầu của việc hạ xếp hạng đối với trái phiếu chính phủ Pháp và đồng euro vẫn tương đối hạn chế.

MUFG