MUFG - Daily FX: Khẩu vị rủi ro mạnh và biến động thấp tiếp tục gây áp lực lên USD

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đà phục hồi của đồng USD sau cuộc họp FOMC vào thứ Tư tuần trước dường như đang chững lại. Sức mạnh của đồng bạc xanh phần lớn phản ánh sự định vị của thị trường vốn đã nghiêng quá nhiều về phía kỳ vọng dovish của Fed, do đó thông điệp từ FOMC thường dễ gây thất vọng. Phiên giao dịch hôm qua diễn ra khá yên ắng, đặc biệt trên thị trường trái phiếu với biến động lợi suất rất nhỏ. Khi gần hai lần cắt giảm lãi suất nữa đã được phản ánh vào giá, triển vọng ngắn hạn đối với rủi ro vẫn tích cực. Biến động giảm tiếp tục nuôi dưỡng khẩu vị rủi ro, được củng cố bởi bối cảnh vĩ mô đang cải thiện. Thỏa thuận liên quan đến TikTok và tín hiệu tích cực từ cuộc điện đàm xây dựng giữa Tổng thống Trump và Chủ tịch Tập Cận Bình cũng giúp xoa dịu lo ngại về khả năng leo thang căng thẳng thương mại.

Nếu tâm lý toàn cầu tiếp tục cải thiện, đồng đô la sẽ khó duy trì đà phục hồi hiện tại. So với các đồng tiền G10 có hiệu suất thấp nhất, USD có thể còn ưu thế, nhưng với nhóm G10 rộng hơn và các đồng tiền thị trường mới nổi, khả năng giữ vững đà tăng sẽ hạn chế.

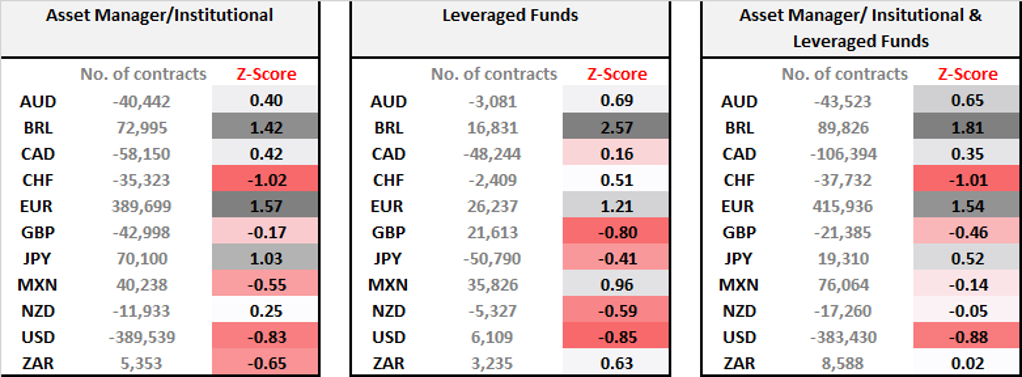

Dữ liệu định vị công bố cuối tuần trước cho thấy khẩu vị mạnh mẽ với các giao dịch chênh lệch lãi suất. Chỉ số z-score cho thấy vị thế cực đoan nhất trong hai năm qua đối với đồng real Brazil, nhấn mạnh sức hút lớn của BRL. Đồng peso Mexico cũng được ưa chuộng, dù mức độ chưa bằng BRL. Lợi thế lãi suất của real đặc biệt nổi bật: lãi suất chính sách ở mức 15.00%, trong khi ngân hàng trung ương tuần trước vẫn giữ nguyên lãi suất, bất chấp lạm phát ở mức 4.95%. Điều này tạo ra lãi suất thực khoảng 10%, mức hấp dẫn. Biến động của BRL tiếp tục hạ, với biến động ngụ ý 3 tháng giảm xuống dưới 12%, thấp nhất kể từ tháng 6 năm ngoái.

Vị thế hiện tại chủ yếu được thúc đẩy bởi chênh lệch lãi suất. Khi kết hợp cả vị thế từ các quỹ đòn bẩy lẫn nhà quản lý tài sản, vị thế dài hạn đối với đồng euro đang ở mức lớn thứ hai chỉ sau BRL. Điều này không xuất phát từ lãi suất, mà như thường lệ, EUR hưởng lợi vì là một đồng tiền “phi USD” mỗi khi tâm lý thị trường với USD suy yếu.

Lạc quan về tăng trưởng cũng đã hỗ trợ đồng EUR sau thông tin Đức công bố gói chi tiêu quốc phòng và hạ tầng trị giá 1,000 tỷ EUR, kéo lợi suất Bund tăng mạnh. Trong bối cảnh đó, dữ liệu PMI sơ bộ hôm nay sẽ rất quan trọng với euro. PMI tổng hợp Eurozone hiện ở 51.0 – cao nhất từ tháng 8/2024 – phản ánh tâm lý doanh nghiệp cải thiện nhờ triển vọng Đức sáng sủa hơn và lo ngại về thuế quan Mỹ giảm bớt. Tuy nhiên, nguy cơ thuế quan có thể quay lại và bất ổn chính trị ở Pháp có thể khiến tâm lý điều chỉnh nhẹ. EUR/USD đã từ chối đà tăng có được sau FOMC tuần trước, qua đó hạn chế sức hút mua vào euro và giữ tỷ giá trong biên độ hẹp cho đến khi có tín hiệu rõ ràng từ Mỹ hoặc một cú sốc với môi trường giao dịch rủi ro và biến động thấp.

Dữ liệu định vị hàng tuần CFTC IMM cho thấy lực mua mạnh BRL và MXN từ các quỹ đòn bẩy

Đồng JPY tiếp tục nằm trong nhóm ba đồng G10 hiếm hoi giảm giá so với USD trong tháng 9 (cùng với CAD và NZD), phần lớn do bất ổn chính trị. Chiến dịch tranh cử lãnh đạo đã bắt đầu, với một cuộc họp báo chung được tổ chức hôm nay trước thềm tranh luận ngày mai.

Diễn biến mới cho thấy ứng viên hàng đầu Sanae Takaichi đã mềm mỏng hơn trong một số quan điểm chính sách quan trọng. Trong họp báo hôm nay, bà cho biết quan điểm trước đây về việc cắt giảm thuế tiêu dùng đã thay đổi: từ “tích cực” sang cần “xem xét lại trong nội bộ đảng”. Đồng thời, bà cũng thể hiện sự thận trọng hơn với chính sách chi tiêu tài khóa, cho rằng Nhật Bản cần dựa vào nguồn thu thuế vượt mức để hỗ trợ hộ gia đình, và việc phát hành JGB chỉ “không thể tránh khỏi nếu tình hình yêu cầu”. Đây là sự thay đổi rõ rệt so với lập trường trước kia, thu hẹp khoảng cách chính sách giữa bà và đối thủ Koizumi. Trong cuộc bầu cử trước, bà từng mạnh mẽ thúc đẩy “kích thích tài khóa chiến lược” nhưng hiện chưa nhắc lại khẩu hiệu đó.

Về chính sách tiền tệ, Takaichi cho đến nay vẫn im lặng. Một năm trước, bà từng chỉ trích rằng BoJ sẽ “ngu ngốc” nếu tăng lãi suất, nhưng đến nay vẫn né tránh bày tỏ quan điểm. Cuộc tranh luận ngày mai nhiều khả năng sẽ đặt bà trước câu hỏi này. Sự thay đổi trong bối cảnh hiện nay là hợp lý: Abenomics vốn tập trung vào việc kích thích lạm phát sau ba thập kỷ giảm phát nhẹ, nhưng nay cử tri quan ngại về lạm phát quá cao. Vì vậy, Takaichi có thể sẽ tiếp tục điều chỉnh lập trường phù hợp hơn với bối cảnh hiện tại.

Nếu sự thay đổi này tiếp tục rõ ràng, rủi ro chính trị đối với đồng yên có thể không còn quá lớn. Trước đây, Takaichi bị coi là tiêu cực cho JPY trong khi Koizumi được xem là tích cực hơn nhờ chủ trương tài khóa thận trọng. Nhưng nếu khác biệt giữa hai người thu hẹp, đồng JPY có thể nhận được hỗ trợ khi lo ngại chính sách bất lợi giảm bớt. Tuy vậy, vẫn còn quá sớm để kết luận và quan điểm về chính sách BoJ sẽ là yếu tố then chốt cần theo dõi.

Biến động thị trường chứng khoán và trái phiếu tiếp tục giảm

MUFG