MUFG - Daily FX: Thị trường ngoại hối bình yên trở lại trước báo cáo NFP

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Các tỷ giá ngoại hối chính duy trì trạng thái ổn định qua đêm sau những phiên biến động mạnh gần đây, phần nào xuất phát từ áp lực bán tháo ở phân khúc dài hạn của thị trường trái phiếu toàn cầu. Trái phiếu đã hồi phục một phần trong ngày hôm qua, mang lại sự giảm nhẹ tạm thời và góp phần ổn định thị trường ngoại hối. Lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 30 năm giảm xuống 3.25% qua đêm, sau khi chạm đỉnh mới trong năm tại 3.31% hôm qua. Sự phục hồi của JGB dài hạn được hỗ trợ bởi kết quả khả quan trong phiên đấu giá JGB kỳ hạn 30 năm mới nhất. Tỷ lệ đặt thầu/chấp nhận đạt 3.31, gần tương đương mức trung bình 1 năm qua là 3.38.

Đồng JPY và JGB đã chịu áp lực bán mới trong những ngày gần đây, tạm thời đẩy tỷ giá USD/JPY lên đỉnh 149.14 hôm qua do bất ổn chính trị mới tại Nhật Bản. Xuất hiện nhiều đồn đoán về tương lai của Thủ tướng Ishiba. Theo Bloomberg, Đảng Dân chủ Tự do (LDP) dự kiến bỏ phiếu vào thứ Hai về khả năng tổ chức sớm cuộc bầu cử lãnh đạo, vốn được lên lịch năm 2027. Cuộc bỏ phiếu sẽ bắt buộc nếu hơn một nửa trong số 342 nghị sĩ và đại diện khu vực yêu cầu.

Tuy nhiên, LDP khẳng định cuộc bỏ phiếu sẽ không ẩn danh, điều này có thể tạo lợi thế cho Thủ tướng Ishiba. Khảo sát gần đây của báo Yomiuri và đài NHK cho thấy khoảng 100 nghị sĩ ủng hộ bầu cử sớm, so với 50 người phản đối, trong khi phần còn lại chưa quyết định. Nếu bầu cử lãnh đạo sớm diễn ra, đồng yên có thể suy yếu hơn nữa, ít nhất là trong ngắn hạn, do lo ngại bà Sanae Takaichi — người về nhì trong cuộc đua lãnh đạo trước đó — là ứng viên hàng đầu cho vị trí thủ tướng. Bà vốn ủng hộ mạnh mẽ Abenomics với chính sách tài khóa và tiền tệ nới lỏng, nhưng những chính sách này có thể không được lòng công chúng. Lạm phát cao là một trong những nguyên nhân khiến LDP mất điểm trong cuộc bầu cử Thượng viện. Do đó, khả năng đảng này chọn bà Takaichi làm lãnh đạo có thể thấp hơn.

Đà tăng của USD/JPY trong những ngày gần đây cũng được hỗ trợ bởi sức mạnh chung của đồng USD, đưa chỉ số DXY tăng hơn 1%. USD ban đầu hưởng lợi từ xu hướng né tránh rủi ro, được kích hoạt bởi làn sóng bán tháo trái phiếu dài hạn toàn cầu. Tuy nhiên, đồng tiền này đã xóa bớt một phần mức tăng trước khi báo cáo bảng lương phi nông nghiệp (NFP) quan trọng công bố vào thứ Sáu. Động lực của USD suy yếu hôm qua khi xuất hiện thêm bằng chứng cho thấy thị trường lao động Mỹ hạ nhiệt. Báo cáo JOLTS cho thấy số vị trí tuyển dụng giảm đáng kể, trong khi số liệu sa thải các tháng trước được điều chỉnh tăng. Tỷ lệ vị trí tuyển dụng trên số người thất nghiệp giảm xuống dưới 1.0 lần đầu tiên kể từ tháng 4/2021.

Diễn biến này phù hợp với nhận định gần đây của Chủ tịch Fed Powell tại Jackson Hole rằng thị trường lao động suy yếu hơn dự báo. Song song, Sách Beige tháng 8 của Fed cho thấy tiêu dùng yếu và tăng trưởng chậm lại. Doanh nghiệp cho biết họ miễn cưỡng tuyển dụng thêm lao động do nhu cầu thấp và rủi ro cao. Điều này củng cố quan điểm rằng Fed sẽ khó tránh cắt giảm lãi suất trong tháng này. Báo cáo NFP ngày mai sẽ cần mạnh vượt kỳ vọng mới có thể xóa bỏ khả năng cắt giảm lãi suất và hỗ trợ USD.

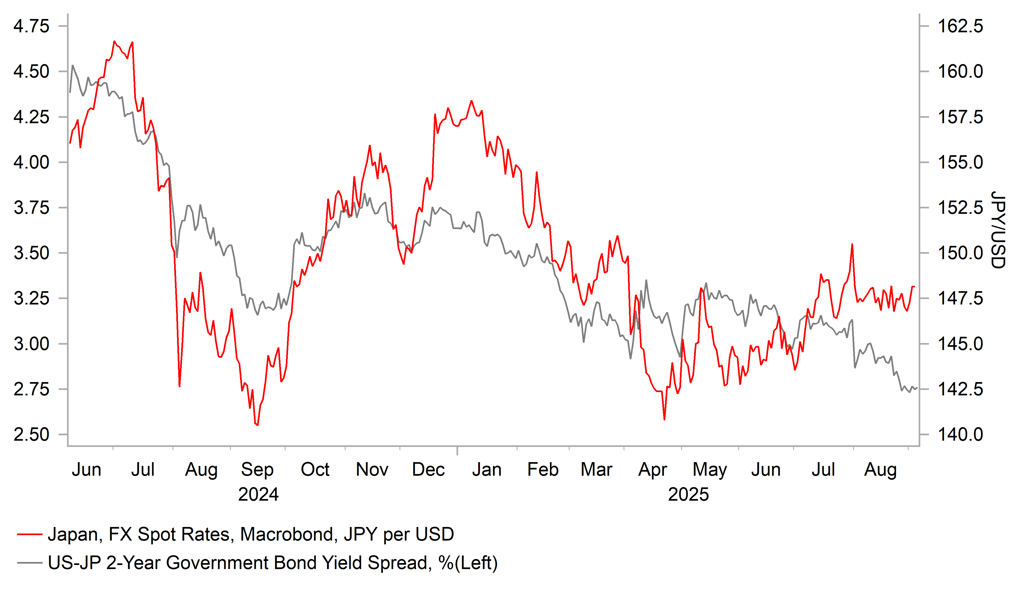

USD/JPY không theo kịp sự thu hẹp chênh lệch lợi suất

GBP nằm trong nhóm đồng tiền G10 yếu nhất tuần này cùng với JPY. GBP chịu áp lực khi lợi suất trái phiếu Gilt kỳ hạn 30 năm vượt ngưỡng 5.60% và chạm đỉnh 5.75%, cao nhất kể từ nửa đầu năm 1998, làm dấy lên lo ngại về tình hình tài khóa của Anh. Các yếu tố tài khóa hiện giữ vai trò ngày càng quan trọng trong việc định hướng diễn biến của GBP. Đáng chú ý, GBP đã xóa toàn bộ mức tăng từ tháng 8 sau khi Ngân hàng Anh (BoE) phát tín hiệu hawkish, làm dấy lên hoài nghi về khả năng cắt giảm lãi suất tiếp theo vào tháng 11. Tỷ giá EUR/GBP từ đáy 0.8597 ngày 14/8 đã quay lại vùng 0.8700 những ngày gần đây. Trong khi đó, thị trường lãi suất Anh tiếp tục định giá ít đợt cắt giảm hơn từ BoE trong tương lai, với lợi suất Gilt 2 năm vẫn cao hơn khoảng 14 bps so với trước cuộc họp MPC tháng 8.

Phát biểu của Thống đốc BoE Bailey trước Ủy ban Ngân khố Quốc hội đã làm rõ diễn biến gần đây. Ông ngầm ủng hộ việc thị trường điều chỉnh hawkish khi nói rằng “thông điệp của tôi đã được tiếp nhận” và rằng hiện có “nhiều nghi ngờ hơn đáng kể về thời điểm và tốc độ thực hiện các bước tiếp theo”. BoE ngày càng lo ngại về nguy cơ lạm phát cao kéo dài. Ông Bailey bổ sung rằng “rủi ro lạm phát đã tăng” nhưng vẫn bày tỏ lo ngại hơn các đồng nghiệp về thị trường lao động. Đồng thời, ông hạ thấp tầm quan trọng của đà tăng lợi suất Gilt dài hạn, cho rằng không nên “phóng đại” ý nghĩa và cảnh báo về “nguy cơ tập trung quá mức” vào biến động này.

Tuy vậy, ông lưu ý BoE sẽ cân nhắc diễn biến lợi suất Gilt khi quyết định điều chỉnh tốc độ thắt chặt định lượng (QT) tại cuộc họp MPC tháng 9. Ông khẳng định tốc độ QT vẫn là “một lựa chọn mở”. Điều này làm tăng kỳ vọng BoE có thể thông báo giảm tốc độ QT trong tháng này. Khảo sát tháng 8 với các nhà tham gia thị trường cho thấy dự báo trung bình QT giảm còn khoảng 75 tỷ GBP/năm, từ mức 100 tỷ GBP hiện tại. Động thái này có thể hỗ trợ một phần cho thị trường Gilt và giảm áp lực giảm giá với GBP trong ngắn hạn. Ông Bailey cũng lưu ý Văn phòng Quản lý Nợ (DMO) đã cắt giảm phát hành trái phiếu ở phân khúc dài hạn xuống mức thấp kỷ lục trong tổng số phát hành, phản ánh nhu cầu cấu trúc yếu hơn đối với nợ dài hạn. Thời hạn đáo hạn trung bình của nợ chính phủ Anh hiện khoảng 14 năm, so với mức 6–8 năm ở hầu hết các nền kinh tế phát triển khác.

MUFG