MUFG - Daily FX: USD gặp kháng cự trong bối cảnh chính quyền Trump liên tiếp chịu áp lực

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Các tỷ giá hối đoái chính nhìn chung duy trì ổn định qua đêm, với cặp EUR/USD giao dịch ngay trên vùng hỗ trợ quanh 1.1500. Chỉ số đô la Mỹ ghi nhận phiên tăng thứ sáu liên tiếp trong ngày hôm qua, nhưng đã vấp phải ngưỡng kháng cự tại đường trung bình động 200 ngày quanh 100.30. Đồng USD được hỗ trợ bởi các số liệu khảo sát ADP và ISM dịch vụ tháng 10 tích cực hơn kỳ vọng.

Khảo sát ADP ước tính khu vực tư nhân Mỹ đã phục hồi 42,000 việc làm trong tháng 10, sau khi giảm 29,000 việc làm vào tháng 9 — mức tăng mạnh nhất kể từ tháng 7, khi việc làm tư nhân được ước tính tăng 104,000. Tuy nhiên, các dữ liệu ADP gần đây, được công bố giữa bối cảnh chính phủ Mỹ đóng cửa, vẫn cho thấy nhu cầu lao động yếu trong ngắn hạn. ADP ước tính tăng trưởng việc làm tư nhân trung bình chỉ đạt 6.500/tháng trong tháng 9 và tháng 10.

Nếu các báo cáo bảng lương phi nông nghiệp bị trì hoãn của hai tháng này được công bố trước cuộc họp FOMC ngày 10 tháng 12 và xác nhận xu hướng tăng trưởng yếu tương tự, điều này sẽ củng cố nhận định của chúng tôi rằng Fed có thể cắt giảm thêm 25bps lãi suất. Đây cũng là lý do khiến tác động hỗ trợ từ dữ liệu ADP mạnh hôm qua đối với USD chỉ ở mức hạn chế.

Bên cạnh đó, khảo sát ISM dịch vụ mới nhất cho thấy niềm tin doanh nghiệp phục hồi mạnh hơn dự kiến trong tháng 10, đạt mức cao nhất kể từ tháng 2, được thúc đẩy bởi mức tăng 5.8 điểm trong tiểu mục đơn hàng mới. Thành phần việc làm cũng cải thiện nhẹ 1.0 điểm nhưng vẫn yếu, ở mức 48.2 trong tháng 10. Tiểu mục giá đầu vào — được theo dõi sát sao để đánh giá áp lực lạm phát từ thuế quan — tăng lên mức cao mới 70.0, hầu như không thay đổi kể từ tháng 7.

Nhìn chung, dữ liệu cho thấy sự tách biệt rõ rệt giữa tăng trưởng kinh tế mạnh và tình trạng yếu kém của thị trường lao động, vốn đã hình thành trước khi chính phủ Mỹ đóng cửa. Câu hỏi hiện tại là sự khác biệt này sẽ được điều chỉnh như thế nào trong thời gian tới.

Chính quyền Trump tiếp tục chịu áp lực lớn nhằm chấm dứt tình trạng đóng cửa chính phủ trong tuần này, sau kết quả bầu cử đáng thất vọng của đảng Cộng hòa tại Virginia, New Jersey và New York City. Tại California, cử tri cũng thông qua Đề xuất 50, một kế hoạch tái phân chia khu vực có thể khiến GOP mất thêm 5 ghế quốc hội. Tổng thống Trump thừa nhận việc chính phủ đóng cửa — dài nhất trong lịch sử — có thể là nguyên nhân chính dẫn đến kết quả kém của đảng.

Ngoài ra, chính quyền Trump còn phải đối mặt với áp lực pháp lý sau phiên điều trần của Tòa án Tối cao về tính hợp pháp của việc áp đặt thuế quan theo Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA) năm 1977. Nhiều thẩm phán tỏ ra nghi ngờ rằng đạo luật này cho phép Tổng thống áp đặt các loại thuế rộng như vậy. Dù phán quyết cuối cùng sẽ được đưa ra trong vài tháng tới, điều này vẫn gây thêm sức ép để Nhà Trắng phải chuẩn bị các phương án thay thế, bao gồm khả năng kích hoạt Điều 122 nhằm duy trì mức thuế 15% trong 150 ngày, tạo thêm thời gian để tìm giải pháp khác.

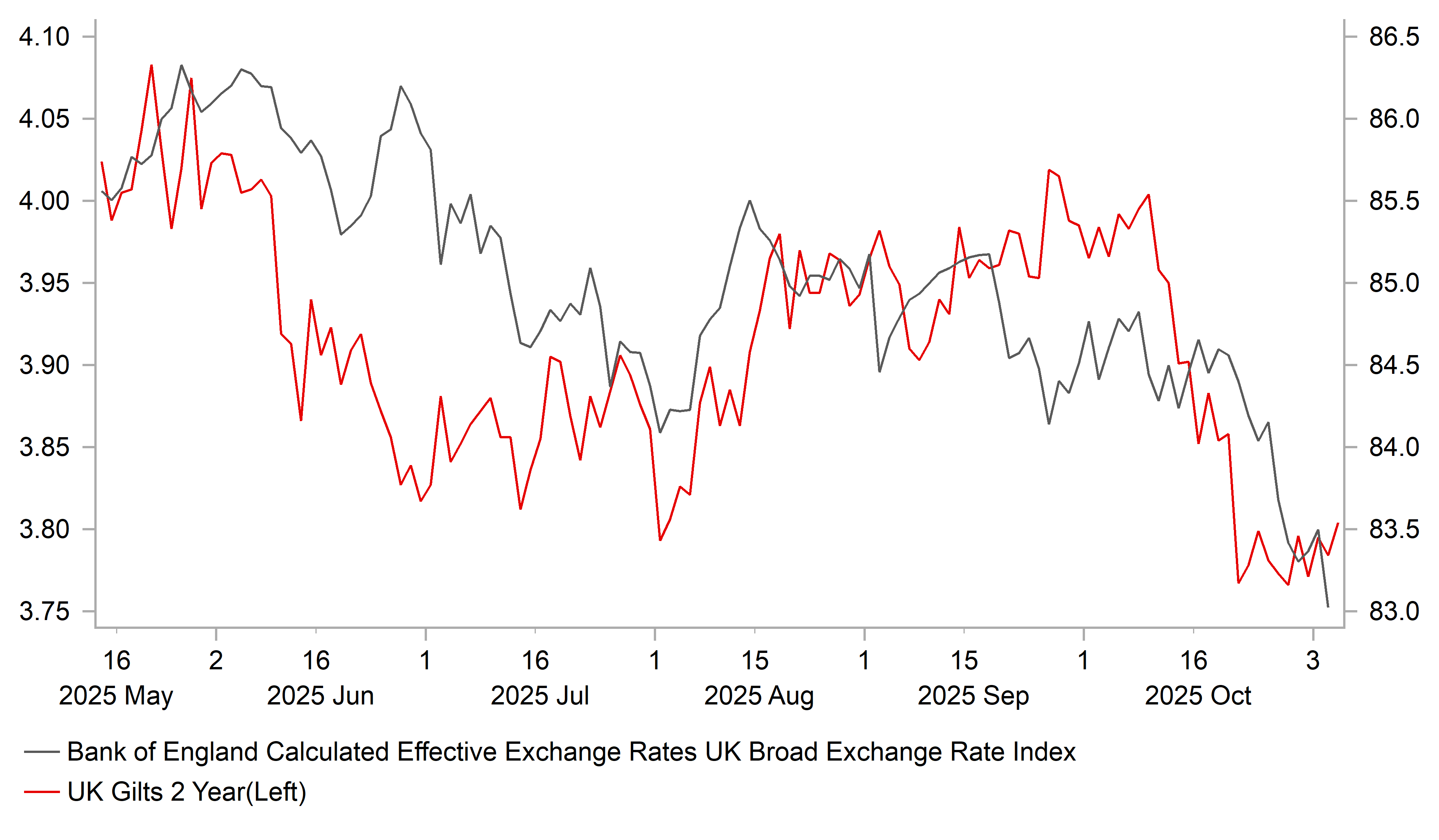

Kỳ vọng cắt giảm lãi suất của BoE tiếp tục gây áp lực lên GBP

Tâm điểm thị trường hôm nay sẽ là quyết định chính sách tiền tệ mới nhất của BoE. Đồng bảng Anh đã giảm trước thềm cuộc họp, khi giới đầu tư ngày càng kỳ vọng nhiều hơn vào khả năng BoE cắt giảm lãi suất sau dữ liệu CPI tháng 9 yếu hơn dự kiến, cùng với các tín hiệu suy yếu trên thị trường lao động — bao gồm tốc độ tăng lương chậm lại. Ngoài ra, kỳ vọng rằng chính phủ Anh sẽ công bố gói thắt chặt tài khóa trị giá từ 20–40 tỷ GBP trong Tuyên bố Mùa Thu cũng góp phần củng cố quan điểm dovish đối với BoE.

Thị trường lãi suất Anh hiện đang định giá khoảng 6bps cắt giảm cho cuộc họp MPC hôm nay và 17bps cho cuộc họp tháng 12. Điều này phù hợp với nhận định của chúng tôi rằng BoE có thể giữ nguyên lãi suất trong cuộc họp này theo hướng dovish, mở đường cho khả năng cắt giảm vào tháng 12.

Tuy nhiên, rủi ro không nhỏ là BoE có thể hành động sớm hơn, thực hiện cắt giảm lãi suất ngay trong hôm nay thay vì chờ đến tháng 12. Nếu kịch bản này xảy ra, GBP có thể đối mặt với áp lực bán mạnh hơn khi thị trường bắt đầu định giá nhiều đợt nới lỏng hơn trong năm tới. Hiện thị trường đang kỳ vọng khoảng 50bps cắt giảm trong năm 2025, thấp hơn dự báo của chúng tôi là 75bps, đưa lãi suất về mức 3.25%.

Ngược lại, nếu BoE giữ nguyên lãi suất hôm nay, đồng bảng Anh có thể phục hồi nhẹ nhờ tâm lý “nhẹ nhõm”, nhưng chúng tôi cho rằng đà tăng này sẽ chỉ mang tính tạm thời. Tuyên bố chính sách có thể vẫn sẽ báo hiệu khả năng cắt giảm lãi suất sớm vào tháng 12. Nhà đầu tư sẽ theo dõi sát sao kết quả bỏ phiếu và các phát biểu cá nhân của thành viên MPC để đánh giá rõ hơn thời điểm và quy mô của các bước đi tiếp theo.

Lý do chính để BoE tạm hoãn cắt giảm trong hôm nay là nhằm có thêm thời gian đánh giá liệu xu hướng lạm phát yếu có duy trì đến cuối năm hay không. Đến cuộc họp tháng 12, BoE cũng sẽ có thêm thông tin chi tiết về kế hoạch tài khóa của chính phủ, giúp đưa ra quyết định chính xác hơn. Nhìn chung, các diễn biến này tiếp tục củng cố quan điểm của chúng tôi ủng hộ vị thế mua dài hạn EUR/GBP.

MUFG