MUFG: ECB hawkish, nhưng quá trình cắt giảm lãi suất có thể vẫn tiếp diễn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của ECB.

Tóm tắt

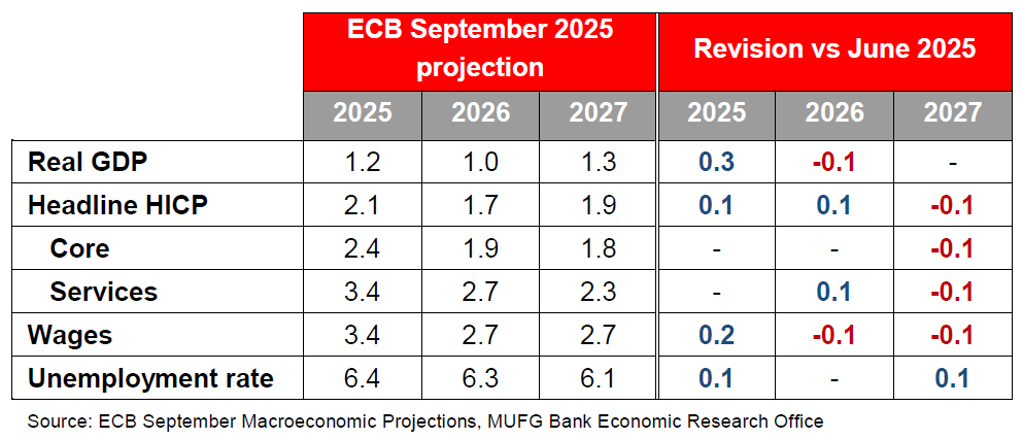

- ECB giữ nguyên lãi suất chính sách ở mức 2.00% trong ngày hôm nay, đúng như dự đoán rộng rãi. Hướng dẫn chính sách không thay đổi. Các dự báo mới được công bố cho thấy tăng trưởng và lạm phát năm nay được điều chỉnh tăng, phản ánh dữ liệu gần đây, nhưng lạm phát tổng thể và lõi năm 2027 vẫn thấp hơn mục tiêu (lần lượt 1.9% và 1.8%). Phản ứng ban đầu của thị trường mang tính dovish đã nhanh chóng đảo ngược trong buổi họp báo. Trong một phát biểu mang màu sắc hawkish, bà Lagarde hạ thấp ý nghĩa của dự báo lạm phát thấp hơn và khẳng định "quá trình giảm phát đã kết thúc".

- Điều kiện để nới lỏng thêm dường như đã bị siết chặt và kỳ vọng cắt giảm lãi suất năm nay trên thị trường giảm xuống (chỉ còn 5 bps được định giá). Tuy vậy, chúng tôi cho rằng các nhà hoạch định chính sách đã vội vàng khi tuyên bố quá trình giảm phát chấm dứt và vẫn còn không gian cho nới lỏng. Lạm phát dịch vụ đang giảm, các chỉ số tiền lương hạ nhiệt, trong khi đồng euro mạnh hơn có thể tiếp tục thúc đẩy giảm phát. Thêm vào đó, bất ổn chính trị ở Pháp và căng thẳng thương mại mới vẫn là những rủi ro giảm giá. Chúng tôi giữ nguyên nhận định về một đợt cắt giảm lãi suất vào tháng 12.

Lagarde phát biểu với giọng điệu hawkish làm giảm kỳ vọng ECB cắt giảm lãi suất

ECB giữ nguyên lãi suất ở mức 2.00%, đúng như dự kiến, trong một quyết định được thông qua nhất trí. Thông báo khá ngắn gọn và hướng dẫn chính sách không thay đổi: "dựa trên dữ liệu", "theo từng cuộc họp" và không cam kết trước lộ trình lãi suất.

Triển vọng lạm phát được đánh giá là "cơ bản không đổi". ECB nâng dự báo GDP và HICP cho năm 2025. Tăng trưởng hiện dự kiến đạt 1.2% (bằng dự báo của chúng tôi) và lạm phát tổng thể ở mức 2.1%. Điều chỉnh này chủ yếu phản ánh số liệu mới, chứ không phải sự thay đổi quan điểm. Về dài hạn, dự báo cơ bản hầu như không đổi, dù lạm phát tổng thể và lõi năm 2027 được hạ xuống (1.9% và 1.8%), phần nào do sức mạnh đồng euro.

Có sự khác biệt rõ giữa tuyên bố chính thức mang hơi hướng trung lập/dovish (đồng euro giảm nhẹ trước số liệu CPI Mỹ) và nội dung họp báo. Chúng tôi kỳ vọng bà Lagarde sẽ phát biểu thận trọng, nhưng thực tế bà lại khẳng định mạnh mẽ rằng "quá trình giảm phát đã kết thúc" và nhấn mạnh ECB không muốn "quá mức can thiệp" chính sách. Bà cũng hạ thấp tầm quan trọng của việc điều chỉnh nhỏ trong dự báo lạm phát 2027 (HICP tổng thể từ 2.0% xuống 1.9%) khi cho rằng đây chỉ là thay đổi kỹ thuật.

Kết quả là, dù khả năng cắt giảm chưa bị loại bỏ, giọng điệu hawkish trong họp báo đã nâng cao rào cản. Thị trường hiện chỉ còn định giá 5 bps giảm lãi suất vào cuối năm.

ECB ở vị thế tốt, vẫn còn dư địa cắt giảm thêm

Bà Lagarde nhiều lần nhấn mạnh ECB đang ở “vị thế tốt”. Trong mùa hè, lạm phát nhích lên (2.1% trong tháng 8), EU đạt thỏa thuận nhằm giảm thiểu rủi ro từ thuế quan Mỹ, và các khảo sát nhìn chung ổn định, phù hợp với mức tăng trưởng vừa phải. ECB hiện coi rủi ro đối với tăng trưởng là cân bằng thay vì nghiêng về phía giảm như trước.

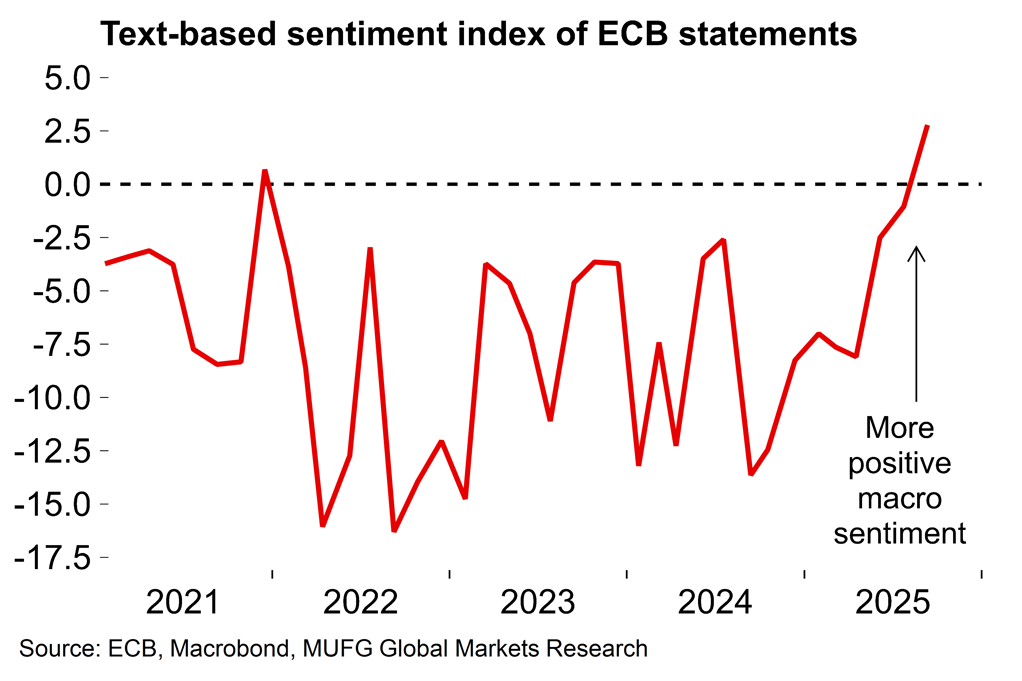

Chỉ số tâm lý dựa trên văn bản của chúng tôi (dùng mô hình túi từ cho các chủ đề như lạm phát, tiêu dùng, hoạt động và thị trường lao động) đã chuyển sang tích cực lần đầu tiên kể từ tháng 11.2021 (xem biểu đồ).

Trong bối cảnh này, lãi suất tiền gửi hiện ở mức trung lập ước tính và lạm phát quanh mục tiêu, trong khi kinh tế vẫn duy trì ổn định trước tác động từ thuế quan và bất ổn chính trị. Các quan chức dường như hài lòng với viễn cảnh “hạ cánh mềm” sau cú sốc lạm phát 2021-22 và không lo ngại khi thị trường chưa định giá thêm cắt giảm lãi suất trong năm nay.

Tuy vậy, chúng tôi đặt câu hỏi liệu tâm lý “vị thế tốt” có khiến các nhà hoạch định chính sách trở nên quá tĩnh và tập trung nhiều vào quá khứ. Dù rào cản cho nới lỏng cao hơn và trách nhiệm nghiêng về phe dovish, chúng tôi dự báo các yếu tố hỗ trợ sẽ dần củng cố trong những tháng tới. Do đó, vẫn có khả năng nới lỏng thêm tại cuộc họp ngày 18.12.

Về lạm phát, lạm phát dịch vụ đang giảm dần: từ mức 4.0% cuối năm ngoái xuống còn 3.1% trong tháng 8. Các chỉ số dự báo tiền lương cũng cho thấy áp lực giảm tiếp tục. ECB đã hạ dự báo tăng trưởng tiền lương xuống 2.7% cho cả năm 2026 và 2027.

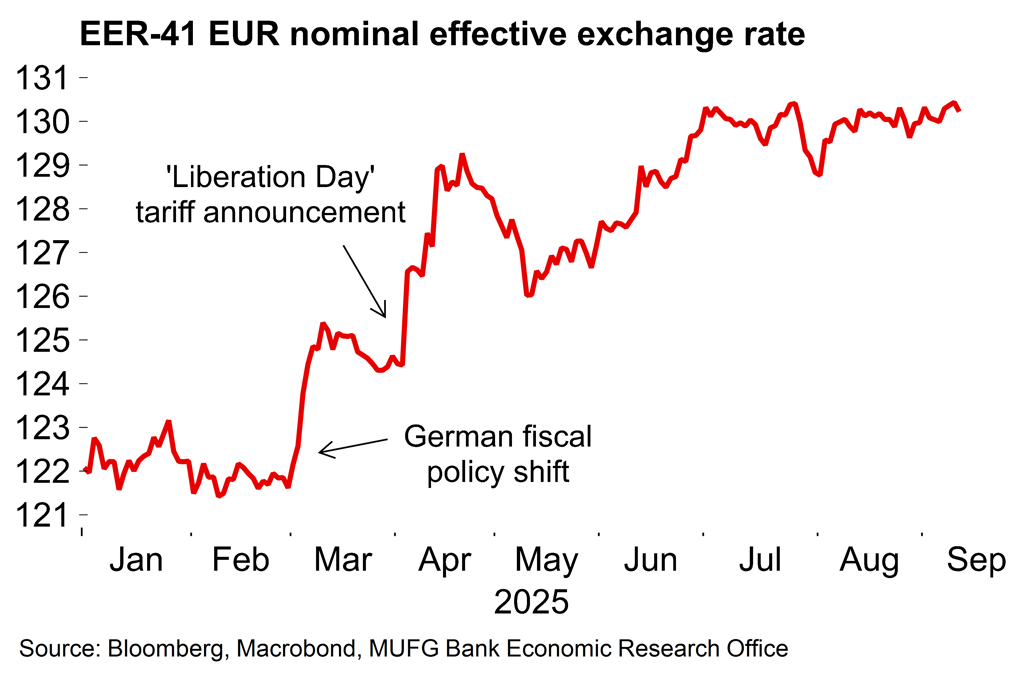

Đồng euro mạnh lên có thể thúc đẩy thêm quá trình giảm phát. Với kỳ vọng ngày càng lớn về cắt giảm lãi suất của Mỹ và lo ngại về sự độc lập của Fed, đội ngũ ngoại hối của chúng tôi đã nâng dự báo EUR/USD và hiện dự kiến tỷ giá này sẽ tăng 6.8% đến giữa năm 2026, ngay cả khi ECB tiếp tục nới lỏng.

Ngoài ra, các rủi ro giảm đối với tâm lý và hoạt động kinh tế vẫn hiện hữu. Bà Lagarde không đề cập đến bất ổn chính trị ở Pháp, điều này dễ hiểu, nhưng những hệ quả có thể rõ ràng hơn sớm. Con đường để Thủ tướng mới đạt được sự ủng hộ ngân sách sẽ rất hẹp, ngay cả khi kế hoạch thắt lưng buộc bụng của Bayrou được điều chỉnh. Về thương mại, rủi ro từ thuế quan Mỹ có thể đã dịu tạm thời, nhưng trạng thái cân bằng mong manh vẫn còn, như chúng tôi từng nhận định sau thỏa thuận ban đầu.

Tóm lại, chúng tôi có lý do để nghi ngờ tuyên bố của bà Lagarde rằng quá trình giảm phát đã kết thúc. Dù thông điệp hôm nay mang tính hawkish, chúng tôi không cho rằng ECB đã hoàn toàn đóng cánh cửa với khả năng nới lỏng thêm. Hiện tại, chúng tôi giữ nguyên nhận định về một đợt cắt giảm lãi suất vào tháng 12, nhưng mức độ tin tưởng đã giảm bớt.

ECB cảm thấy thoải mái hơn với bối cảnh vĩ mô

MUFG