Wells Fargo Securities: Thị trường lao động bấp bênh và lạm phát ổn định mở đường cho Fed cắt giảm lãi suất tháng 9

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo Securities.

Tóm tắt

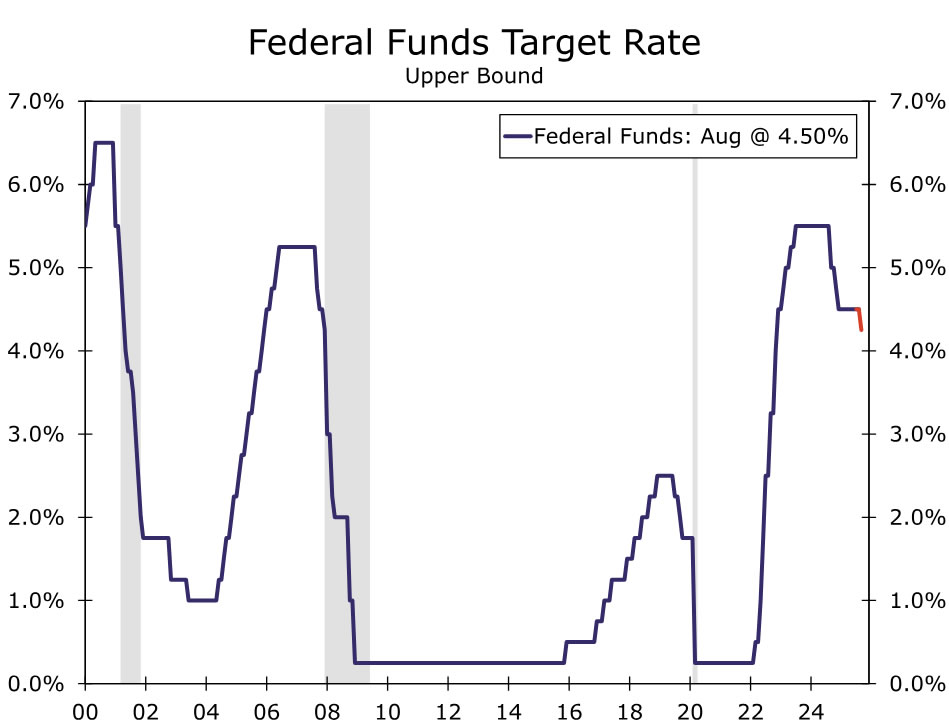

- Chúng tôi dự báo FOMC sẽ tiếp tục hạ lãi suất quỹ liên bang tại cuộc họp tháng 9 với một đợt cắt giảm 25 bps, đưa mức lãi suất chính sách về khoảng 4.00%-4.25%. Bức tranh thị trường lao động đã trở nên bấp bênh hơn kể từ cuộc họp FOMC tháng 7. Tốc độ tăng việc làm bình quân ba tháng chỉ còn 29,000, so với 150,000 tại thời điểm FOMC họp tháng 7. Thêm vào đó, tỷ lệ thất nghiệp đã tăng lên 4.3%, mức cao nhất trong chu kỳ và chạm ngưỡng trên của phạm vi mà FOMC coi là phù hợp với “toàn dụng lao động.”

- Việc nới lỏng chính sách thêm trong năm nay đã bị trì hoãn do lạm phát. Giá hàng hóa tăng trở lại cùng với việc giảm tốc độ giảm lạm phát dịch vụ đã giữ chỉ số PCE lõi cao hơn mục tiêu 2% khoảng 1 điểm phần trăm. Tuy nhiên, triển vọng lạm phát trong 6 tuần qua gần như không thay đổi. Nhận định của chúng tôi cho thấy chỉ số PCE lõi sẽ tăng 3.1% theo cơ sở quý 4/năm 4 trong năm nay, tương đương dự báo trước cuộc họp tháng 7.

- Chúng tôi cho rằng tuyên bố sau cuộc họp sẽ hạ thấp đánh giá của FOMC về thị trường lao động, nhưng sẽ không báo hiệu các đợt cắt giảm lãi suất tiếp theo ngay sau tháng 9. Điều này sẽ tạo điều kiện để FOMC có thể giảm lãi suất tại cuộc họp ngày 29 tháng 10, hoặc tiến hành nới lỏng với tốc độ chậm hơn.

- Chúng tôi dự báo biểu đồ xiên cập nhật sẽ cho thấy thêm các đợt nới lỏng trong phần còn lại của năm nay và cả năm tới. Thành viên Ủy ban có khả năng nghiêng dovish hơn nếu Stephan Miran được xác nhận trước cuộc họp. Tuy nhiên, nguyên nhân chính cho sự điều chỉnh này là rủi ro gia tăng đối với toàn dụng lao động cùng với triển vọng lạm phát ổn định. Chúng tôi nhận định điểm trung vị cho năm 2025 sẽ giảm, với tổng mức cắt giảm 75 bps so với 50 bps trong tháng 6. Đối với năm 2026, điểm trung vị dự báo giảm 50 bps từ 3.625% xuống 3.125%, ngụ ý thêm một lần cắt giảm 25 bps. Chúng tôi không kỳ vọng thay đổi trong ước tính trung vị dài hạn.

- Nhận định cơ sở của chúng tôi cho lãi suất quỹ liên bang là ba lần cắt giảm 25 bps tại ba cuộc họp còn lại trong năm, tiếp theo là hai lần cắt giảm 25 bps tại các cuộc họp tháng 3 và tháng 6, trước khi duy trì ổn định lâu dài ở mức 3.00%-3.25%.

Giai đoạn II của chu kỳ cắt giảm lãi suất FOMC bắt đầu

FOMC đã giữ nguyên lãi suất quỹ liên bang tại cuộc họp kết thúc ngày 30 tháng 7, là lần giữ lãi suất thứ năm liên tiếp. Quyết định này phản ánh lạm phát vẫn ở mức cao và nhận định tích cực về thị trường việc làm dựa trên dữ liệu tại thời điểm đó. Tuy nhiên, quyết định không hoàn toàn đồng thuận; các Thống đốc Waller và Bowman phản đối và ủng hộ cắt giảm lãi suất 25 bps.

Chúng tôi dự báo FOMC sẽ tiếp tục hạ lãi suất quỹ liên bang trong cuộc họp tháng 9 với đợt cắt giảm 25 bps, đưa lãi suất chính sách về khoảng 4.00%-4.25%. Mặc dù FOMC đã giữ nguyên lãi suất trong tám tháng qua, xu hướng nới lỏng vẫn tồn tại. Biểu đồ xiên tháng 3 và tháng 6 đều cho thấy phần lớn quan chức dự kiến lãi suất sẽ thấp hơn vào cuối năm, vì lãi suất hiện tại vẫn cao hơn mức ước tính cao nhất về lãi suất trung lập lâu dài.

Việc nới lỏng chính sách thêm trong năm nay bị trì hoãn do lạm phát. Giá tiêu dùng tăng trên mục tiêu 2% của FOMC hơn bốn năm, khiến các nhà hoạch định chính sách lo ngại. Việc áp dụng thuế quan rộng đã làm tăng mối lo ngại này, góp phần khiến lạm phát tăng trở lại. Giá hàng hóa là nguyên nhân chính thúc đẩy đà tăng, nhưng lạm phát dịch vụ cũng vẫn còn cao. Việc tăng giá trở lại trong lĩnh vực hàng hóa cùng với việc giảm tốc độ giảm lạm phát dịch vụ đã giữ chỉ số PCE lõi cao hơn mục tiêu 2% khoảng 1 điểm phần trăm. Tuy nhiên, triển vọng lạm phát gần như không thay đổi trong 6 tuần qua. Nhận định của chúng tôi cho thấy chỉ số PCE lõi sẽ tăng 3.1% theo cơ sở quý 4/năm 4, không đổi so với ước tính trước cuộc họp tháng 7.

Trong phần lớn năm nay, thị trường lao động phù hợp với nhiệm vụ toàn dụng lao động của FOMC, với tỷ lệ thất nghiệp dao động quanh hoặc thấp hơn một chút so với ước tính trung vị dài hạn là 4.2%. Tuy nhiên, bức tranh bấp bênh trở nên rõ nét sau báo cáo việc làm tháng 7, được củng cố bởi báo cáo tháng 8 công bố ngày 5 tháng 9. Tốc độ tăng bình quân ba tháng của việc làm chỉ còn 29,000 so với 150,000 khi FOMC họp tháng 7. Sửa đổi dữ liệu sơ bộ từ BLS công bố ngày 9 tháng 9 cho thấy tăng trưởng việc làm trong 12 tháng kết thúc tháng 3 năm 2025 chỉ đạt trung bình 73,000, bằng một nửa tốc độ hiện tại. Tỷ lệ thất nghiệp đã tăng lên mức cao trong chu kỳ là 4.3%, chạm ngưỡng trên của phạm vi phù hợp với toàn dụng lao động.

Với thị trường lao động bấp bênh, nhiều thành viên có thể tham gia cùng các Thống đốc Waller và Bowman ủng hộ cắt giảm lãi suất quỹ liên bang ngay cả khi lạm phát vẫn cao hơn mục tiêu. Chủ tịch Powell tại Jackson Hole đã mở cửa cho việc cắt giảm trong tháng 9, nhấn mạnh rằng rủi ro giảm về việc làm đang tăng. Các thành viên khác cũng lo ngại, bao gồm Chủ tịch Fed St. Louis Musalem, người thường nghiêm khắc, cho rằng tập trung quá mức vào mục tiêu lạm phát có thể gây rủi ro không đủ hỗ trợ thị trường lao động.

Không phải tất cả thành viên đều ủng hộ cắt giảm ngay trong tháng 9. Chủ tịch Fed Chicago Goolsbee nhấn mạnh cần cân nhắc lạm phát và chưa quyết định cắt giảm. Có thể Chủ tịch Fed Kansas City Schmid hoặc Stephen Miran (nếu được xác nhận) sẽ phản đối hoặc đề xuất mức cắt giảm lớn hơn để bù cho lần giữ nguyên trước đó.

Chúng tôi dự báo tuyên bố mới sẽ giảm đánh giá hiện tại của Ủy ban về thị trường lao động. Từ “vững chắc” sẽ bị bỏ, nhấn mạnh tỷ lệ thất nghiệp tăng và việc tuyển dụng giảm tốc. Với lạm phát vẫn “cao hơn đôi chút”, tuyên bố sẽ thận trọng về các đợt cắt giảm tiếp theo sau tháng 9. Tuyên bố có thể không đề cập tốc độ cắt giảm, thay vào đó nhấn mạnh điều chỉnh phụ thuộc vào dữ liệu bổ sung và thay đổi triển vọng, tạo linh hoạt cho FOMC thực hiện cắt giảm tiếp theo vào ngày 29 tháng 10 hoặc nới lỏng chậm hơn.

Tóm tắt dự báo kinh tế cho thấy thêm nới lỏng phía trước

Bản tóm tắt dự báo kinh tế (SEP) sẽ cung cấp chi tiết cách các thành viên FOMC nhìn nhận lãi suất. Chúng tôi dự báo biểu đồ xiên cập nhật sẽ báo hiệu thêm nới lỏng trong phần còn lại của năm và năm tới. Trong SEP tháng 6, điểm trung vị lãi suất quỹ liên bang cuối năm ngụ ý tổng cộng 50 bps cắt giảm. Chúng tôi dự báo điểm trung vị sẽ giảm xuống 75 bps trong năm nay. Năm 2026, điểm trung vị dự báo giảm từ 3.625% xuống 3.125%, ngụ ý thêm đợt cắt giảm 25 bps. Dự báo năm 2027 và 2028 dự kiến phân tán nhưng trung vị ổn định ở 3.125%, tương ứng lãi suất trung lập trở lại. Không kỳ vọng thay đổi ước tính trung vị dài hạn.

Điểm trung vị thấp hơn cho năm 2025 và 2026 có thể do thành viên FOMC dovish hơn nếu Stephan Miran tham gia, nhưng quan trọng hơn là kết hợp giữa rủi ro việc làm tăng và triển vọng lạm phát ổn định, dù vẫn còn bất định từ tác động chính sách thuế quan. Chúng tôi dự báo trung vị PCE tổng thể và lõi năm 2025 giữ ở mức 3.0% và 3.1%. Năm 2026, lạm phát có thể tăng nhẹ lên khoảng 2.5%, vẫn gần mục tiêu 2%.

Ước tính trung vị tỷ lệ thất nghiệp duy trì 4.5% cuối năm nay và năm tới, phản ánh tăng trưởng việc làm chậm và lực lượng lao động yếu hơn. Tăng trưởng GDP năm 2025 dự báo 1.4% theo cơ sở quý 4/năm 4, thấp hơn ước tính tiềm năng 1.8%, phù hợp với việc lạm phát nền giảm sau áp lực từ thuế quan.

Wells Fargo Securities