MUFG - Focus FX: BoE giữ lãi suất với lập trường dovish, mở ra kịch bản cắt giảm trong tháng 12

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Bailey là nhân tố quyết định – và ông nghiêng về quan điểm chờ đợi đến tháng 12

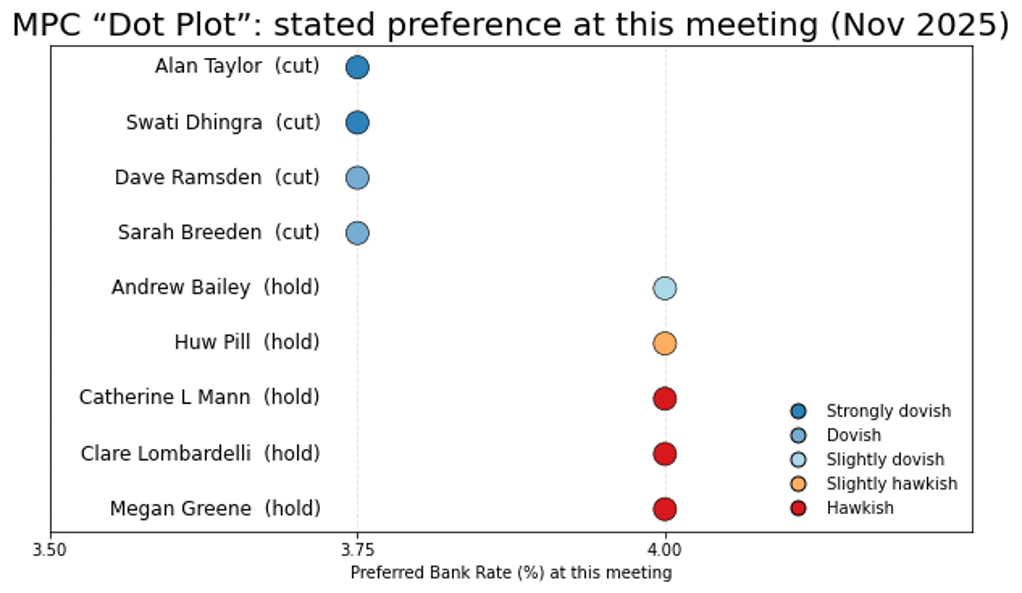

BoE giữ nguyên lãi suất ở mức 4.00%, chấm dứt chu kỳ nới lỏng hàng quý đã bắt đầu từ tháng 8/2024. Đây là một quyết định dovish, đúng như dự báo trước đó. Cuộc họp này cũng đánh dấu sự thay đổi trong cách BoE truyền đạt quyết định, nhưng bản chất câu chuyện vẫn không đổi: lạm phát có thể đã đạt đỉnh, nhưng cần thêm bằng chứng trước khi tiếp tục nới lỏng chính sách. Các chuyên gia của MUFG vẫn giữ quan điểm rằng BoE sẽ cắt giảm lãi suất vào tháng 12 và thêm hai lần nữa trong năm sau, đưa lãi suất về 3.25%.

Các chi tiết trong biên bản nhìn chung củng cố cho nhận định đó. Hướng dẫn chính sách của BoE được điều chỉnh nhẹ, khi loại bỏ cụm từ “thận trọng” khỏi mô tả về việc nới lỏng. Dự báo lạm phát ngắn hạn được hạ xuống, với lạm phát tổng thể được dự kiến ở mức 3.0% vào tháng 1. Dự báo tăng trưởng GDP quý III cũng được điều chỉnh giảm từ 0.4% xuống 0.2%, phù hợp với kỳ vọng của giới phân tích.

Tỷ lệ bỏ phiếu (5-4) sát hơn dự kiến, khi Breeden gia nhập phe dovish và bỏ phiếu ủng hộ cắt giảm – lần đầu tiên bà làm điều này sau 17 cuộc họp. Tuy nhiên, trong bối cảnh MPC chia rẽ, Thống đốc Bailey vẫn là người nắm lá phiếu quyết định. Ông cho rằng dù BoE nhận thấy lạm phát đã đạt đỉnh, việc chờ đến tháng 12 có giá trị cao vì khi đó sẽ có thêm dữ liệu về lạm phát, chi phí và tác động của ngân sách đến nền kinh tế.

Cuộc họp này cũng lần đầu tiên công bố nhận xét riêng của từng thành viên MPC trong biên bản. Điều này giúp tăng tính minh bạch và cho phép đánh giá tâm lý của từng người. Breeden cho biết bà “tự tin hơn rằng quá trình giảm phát vẫn đang đúng hướng”. Ở chiều ngược lại, Lombardelli tỏ ra hawkish hơn dự kiến, không nghiêng về việc nới lỏng thêm và cho rằng nếu đảo ngược sai lầm chính sách, uy tín của BoE sẽ bị tổn hại. Trong khi đó, chuyên gia kinh tế trưởng Pill có giọng điệu ít hawkish hơn, phản ánh lo ngại giảm bớt về giá lương thực sau báo cáo CPI gần nhất.

Tuy nhiên, rõ ràng quan điểm của Bailey vẫn mang tính quyết định trong một MPC chia rẽ. Ông dường như đang tiến gần hơn đến phe dovish và sẵn sàng ủng hộ cắt giảm lãi suất. Ông nhận định rủi ro tăng giá “đã bớt đáng lo ngại hơn” và rằng “việc nới lỏng chính sách hơn nữa là hợp lý nếu xu hướng giảm phát được củng cố rõ ràng”. Bailey cũng cho biết mô hình Taylor rule mới của BoE về lộ trình lãi suất “phản ánh khá chính xác quan điểm hiện tại của ông”, theo đó lãi suất được dự kiến giảm xuống 3.6% trong quý I/2026 và 3.3% vào quý IV, tương đương gần ba lần cắt giảm.

BoE hạ dự báo CPI ngắn hạn

Bailey dường như đang nghiêng về phe dovish

Từ nay đến cuộc họp tiếp theo sẽ có hai báo cáo lạm phát và Ngân sách được công bố. Trọng tâm sẽ là dữ liệu xác nhận rằng đỉnh lạm phát đã thực sự qua đi. BoE dự báo lạm phát chung sẽ giảm từ mức 3.8% (duy trì ổn định trong ba tháng liên tiếp) xuống còn 3.4% vào tháng 11. Dựa trên phát biểu của Bailey hôm nay, kết quả lạm phát phù hợp với dự báo này sẽ đủ để ông bỏ phiếu ủng hộ việc cắt giảm lãi suất (nghĩa là không cần thấp hơn kỳ vọng).

Về chính sách tài khóa, Ngân sách sắp tới nhiều khả năng sẽ được đánh giá là dovish. Bộ trưởng Tài chính dường như quyết tâm truyền tải thông điệp đúng đắn đến giới đầu tư. Trong bài phát biểu tuần này, bà nhấn mạnh cam kết “vững chắc” với các quy tắc tài khóa, nhấn mạnh mục tiêu “đưa lạm phát giảm” và “tạo điều kiện cho việc cắt giảm lãi suất”. BoE sẽ tiếp tục theo dõi chặt chẽ các biện pháp có thể gây biến dạng hoặc làm tăng lạm phát sau các quyết định chính sách, chẳng hạn như việc tăng mức đóng góp bảo hiểm quốc gia (NIC) cho nhà tuyển dụng từng khiến lạm phát tại Anh gia tăng trong năm nay. Tuy nhiên Reeves dường như đã rút ra bài học từ điều này. Có một số tín hiệu cho thấy hóa đơn năng lượng hộ gia đình có thể được giảm, có khả năng thông qua việc cắt giảm thuế VAT. Quyết định của chính phủ về mức lương tối thiểu cũng sẽ là tâm điểm theo dõi của BoE. Một số dự đoán cho rằng mức tăng 6.7% trong năm ngoái có thể được thay thế bằng mức tăng khiêm tốn hơn khoảng 4% trong năm tới. Với bức tranh tổng thể là chính sách tài khóa thắt chặt, có thể nhận định rằng Ngân sách lần này sẽ tiếp tục mở rộng cánh cửa cho một đợt cắt giảm lãi suất của BoE vào tháng 12.

Kết luận: BoE đã cung cấp nhiều thông tin mới, song không có yếu tố nào làm thay đổi quan điểm của các chuyên gia MUFG rằng đợt cắt giảm lãi suất tiếp theo sẽ diễn ra vào tháng 12, trước khi tiếp tục thêm hai lần nữa trong năm 2026.

BoE MPC – tóm tắt các cuộc bỏ phiếu gần đây

BoE dovish hỗ trợ xu hướng suy yếu gần đây của GBP

GBP giảm sau cập nhật chính sách mới nhất của BoE, giúp EUR/GBP duy trì trên mốc 0.8800 – ngưỡng mà cặp tiền này đã cố gắng vượt qua trong tuần qua. Ngược lại, GBP vẫn giữ được một phần đà tăng trước USD khi tỷ giá GBP/USD không thể xuyên thủng mốc 1.3000. Đà bán tháo đồng bảng phản ánh lập trường dovish đi kèm quyết định giữ nguyên lãi suất. Hai tín hiệu dovish chính gồm: (i) tỷ lệ phiếu 5-4 giữ nguyên lãi suất và (ii) quan điểm của Bailey – người cho biết ông sẵn sàng bỏ phiếu cắt giảm nhưng muốn chờ thêm bằng chứng để xác nhận xu hướng giảm phát bền vững. Hai báo cáo CPI cho tháng 10 và 11 sẽ được công bố trước cuộc họp MPC tiếp theo vào ngày 18/12. Ngoài ra, BoE cũng sẽ có thêm thông tin chi tiết về kế hoạch tài khóa của chính phủ Anh trong Bản Công bố Ngân sách mùa Thu. Với vai trò là người quyết định, các phát biểu của Bailey cho thấy ông có khả năng ủng hộ cắt giảm lãi suất ngay trong tháng tới, miễn là không có bất ngờ lớn về lạm phát, qua đó đủ để đa số trong MPC bỏ phiếu cho một đợt cắt giảm.

Trên thị trường lãi suất Anh, xác suất BoE cắt giảm trong tháng 12 đã tăng nhẹ, với mức định giá hiện quanh 17bps so với 16bps hôm qua, cho thấy nhà đầu tư vẫn thận trọng trước khi có bằng chứng rõ ràng rằng đà giảm lạm phát trong tháng 9 được duy trì. Ngoài ra, thị trường cũng đã bắt đầu định giá nhiều đợt nới lỏng hơn trong năm tới, với lợi suất hợp đồng tương lai SOFR tháng 12/2026 giảm khoảng 3bps. Trong buổi họp báo, Bailey cho rằng “đường cong thị trường hiện thể hiện lộ trình hợp lý cho lãi suất chính sách”. Các nhà phân tích tiếp tục tin rằng còn dư địa để lợi suất ngắn hạn của Anh giảm thêm khi thị trường tiến gần đến nhận định rằng BoE sẽ đưa lãi suất xuống mức đáy 3.25% vào năm sau. Đà giảm của lợi suất ngắn hạn sẽ tiếp tục hỗ trợ nhận định GBP suy yếu hơn nữa so với EUR. Ngược lại, vùng quanh 1.3000 mang lại mức giá hấp dẫn hơn để mua GBP so với USD, bởi họ vẫn chưa tin rằng đà hồi phục của USD sẽ kéo dài.

Thách thức tiếp theo với chính phủ Anh và đồng GBP là Bản Công bố Ngân sách mùa Thu sắp tới. Kế hoạch thắt chặt tài khóa của chính phủ có thể giúp củng cố niềm tin của nhà đầu tư vào tài chính công và thị trường trái phiếu, nhưng đồng thời cũng sẽ gây bất mãn chính trị. Bài kiểm tra lớn về mức độ ủng hộ của đảng Lao động sẽ đến vào kỳ bầu cử địa phương vào tháng 5 năm sau. Kết quả yếu kém có thể làm gia tăng rủi ro thách thức lãnh đạo đối với Thủ tướng Starmer. Việc thị trường định giá cao hơn rủi ro chính trị trong nước đối với GBP sẽ càng làm gia tăng áp lực giảm giá trong năm tới, cùng với các đợt nới lỏng tiếp theo của BoE.

Kỳ vọng cắt giảm dovish của BoE tiếp tục gây áp lực lên GBP

MUFG