MUFG Research: Fed vs BoJ - Hai chiến lược chính sách định hình tương lai USD/JPY

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

USD: Đà tăng được củng cố sau chính sách thắt chặt từ Fed

Đồng USD vừa chạm mức đỉnh mới của năm sau thông báo chính sách thắt chặt từ Fed, đẩy chỉ số DXY lên ngưỡng 108.27. Sự tăng giá này của đồng USD chủ yếu đến từ việc thị trường giảm kỳ vọng về số lần Fed sẽ hạ lãi suất. Cụ thể, thị trường hiện chỉ kỳ vọng Fed sẽ cắt giảm lãi suất thêm một lần từ nay đến cuối năm sau, thay vì nhiều lần như dự đoán trước đó. Điều này cho thấy Fed có thể sắp kết thúc giai đoạn nới lỏng tiền tệ. Lãi suất tại Mỹ nhiều khả năng sẽ duy trì ở mức cao trong thời gian dài, tạo ra khoảng cách lớn với chính sách của các ngân hàng trung ương khác như ECB và PBoC - những ngân hàng này dự kiến sẽ tiếp tục giảm lãi suất để kích thích tăng trưởng kinh tế trong năm tới. Sự chênh lệch này cùng với khả năng Trump sẽ áp dụng thuế cao hơn khi bắt đầu nhiệm kỳ tổng thống thứ hai, sẽ tiếp tục đẩy giá USD lên cao hơn nữa trong năm tới. Chủ tịch Fed Powell đã xác nhận xu hướng này khi tuyên bố Fed đang bước vào "giai đoạn mới" với cách tiếp cận "thận trọng" hơn. Điều này được thể hiện qua biểu đồ DOT mới nhất, cho thấy Fed có thể chỉ cắt giảm lãi suất hai lần trong năm tới, thay vì bốn lần như dự kiến hồi tháng 9. Kế hoạch đưa lãi suất về mức trung tính 3.00% cũng bị lùi thêm một năm, tới tận 2027.

Kế hoạch nới lỏng với tốc độ chậm hơn chủ yếu phản ánh sự lo ngại trong số các quan chức Fed rằng lạm phát cao sẽ tồn tại dai dẳng hơn. Dự báo trung bình cho lạm phát cơ bản đã được nâng 0.2 điểm phần trăm lên 2.8% cho năm nay, tăng 0.3 điểm phần trăm lên 2.5% cho năm 2025 và 0.2 điểm phần trăm lên 2.2% cho năm 2026. Chủ tịch Fed Powell mô tả diễn biến lạm phát gần đây là "đáng thất vọng". Chủ tịch Powell giải thích rằng Fed cân nhắc giảm lãi suất chậm hơn vì ba lý do chính đó là kinh tế đang tăng trưởng tốt hơn dự kiến, lãi suất hiện tại đã gần với mức cân bằng hơn (thấp hơn 1% so với thời điểm bắt đầu), nhiều quan chức Fed đã bắt đầu tính đến tác động từ các chính sách có thể có của Trump. Đặc biệt, các chính sách sắp tới của Trump về thương mại, nhập cư và tài khóa có thể đẩy lạm phát lên cao, khiến Fed phải thận trọng hơn trong việc hạ lãi suất năm tới. Thị trường thậm chí dự đoán rằng nếu những rủi ro này xuất hiện vào đầu năm sau, Fed có thể sẽ giảm lãi suất ít hơn cả hai lần như kế hoạch hiện tại. Bên cạnh đó, Fed cũng đã giảm lãi suất ON RPP xuống 5 điểm cơ bản về mức thấp nhất trong khung mục tiêu là 4.25%. Dù động thái này không ảnh hưởng đến chính sách tiền tệ tổng thể, nhưng sẽ giúp giảm áp lực tăng lãi suất repo vào cuối năm. Tổng kết lại, những động thái thắt chặt này của Fed thúc đẩy đồng USD sẽ mạnh hơn trong 6 tháng đầu năm sau, cao hơn cả dự báo trước đây của chúng tôi.

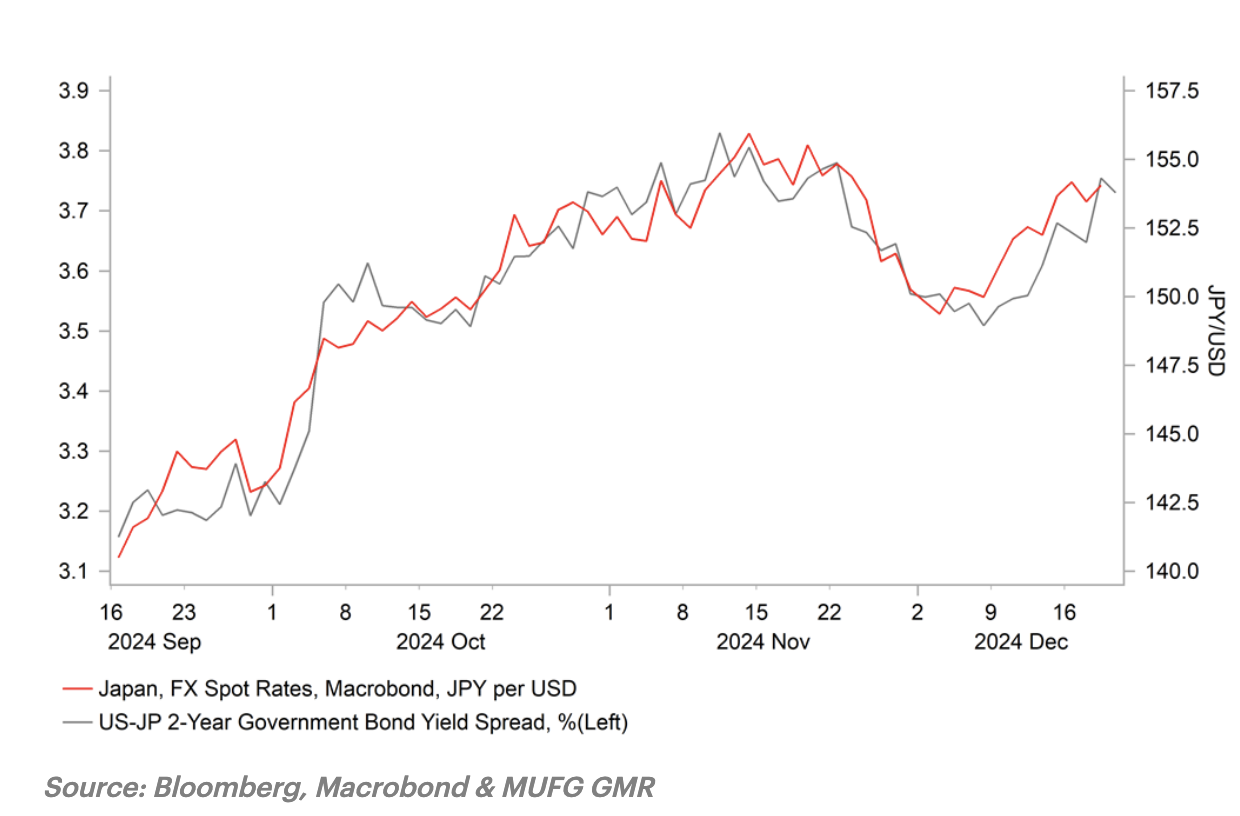

USD/JPY QUAY TRỞ LẠI MỨC CAO NHẤT TỪ ĐẦU NĂM SAU CẬP NHẬT CHÍNH SÁCH

Nguồn: Bloomberg, Macrobond & MUFG GMR

JPY: Đồng Yên có thể tiếp tục giảm do BoJ thận trọng

Trong số các đồng tiền chính (G10), đồng Yên Nhật chịu tác động mạnh nhất sau khi Fed công bố chính sách thắt chặt tiền tệ. Đồng Yên càng sụt giảm mạnh sau thông báo chính sách mới nhất từ Ngân hàng Trung ương Nhật Bản (BoJ). Điều này khiến tỷ giá USD/JPY vượt ngưỡng 156.00 và lập đỉnh mới 156.78 khi thị trường châu Âu mở cửa. Đồng Yên yếu đi do BoJ vẫn chưa muốn thắt chặt chính sách tiền tệ, giữ lãi suất ở mức 0.25% như dự báo. Tại cuộc họp báo, Thống đốc Ueda cho biết BoJ sẽ tăng lãi suất nếu nền kinh tế phát triển như kỳ vọng, nhưng họ cần thêm dữ liệu về tình hình tăng lương và muốn đánh giá tác động từ các chính sách của Mỹ. BoJ sẽ đặc biệt quan tâm đến các cuộc đàm phán lương vào mùa xuân năm sau. Quyết định tăng lãi suất tiếp theo sẽ dựa vào số liệu kinh tế. Ông nhận định rằng dù các số liệu kinh tế gần đây phù hợp với dự báo của BoJ, nhưng chưa đủ để tăng lãi suất ngay tại cuộc họp này.

Đáng chú ý, Thống đốc Ueda không đưa ra bất kỳ dấu hiệu rõ ràng nào về việc BoJ sẽ tăng lãi suất tại cuộc họp ngày 24/1 tới. Ông chỉ chia sẻ rằng đến lúc đó họ sẽ có thêm một số thông tin, nhưng bức tranh đầy đủ về xu hướng lương sẽ chỉ rõ ràng vào tháng 3 hoặc tháng 4. Với việc Trump bắt đầu nhiệm kỳ tổng thống thứ hai vào ngày 20/1, BoJ sẽ không có đủ thời gian để đánh giá ảnh hưởng từ các chính sách của Mỹ trước cuộc họp tháng 1. Ông kết thúc bằng việc thừa nhận chưa chắc chắn liệu đến cuộc họp tới họ sẽ có đủ thông tin hay không. Nhìn chung, những phát biểu của Thống đốc Ueda cho thấy BoJ có thể sẽ hoãn tăng lãi suất từ tháng 1 sang tháng 3. Điều này tạo cơ hội cho các nhà đầu cơ mở lại các vị thế bán đồng Yên, đẩy tỷ giá USD/JPY có thể tiến đến mức cao nhất trong năm là 160.00. Nếu đồng Yên tiếp tục yếu đi mạnh, có thể BoJ sẽ buộc phải tăng lãi suất sớm vào tháng 1 thay vì đợi đến tháng 3. Theo Bloomberg, khả năng BoJ tăng lãi suất vào tháng 1 hiện chỉ còn khoảng 50% sau thông báo chính sách hôm nay.

MUFG Research