MUFG - Toàn cảnh thị trường FX: BoE rơi vào thế tiến thoái lưỡng nan khi triển vọng kinh tế tiếp tục xấu đi

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

:max_bytes(150000):strip_icc()/street-in-city-of-london-with-royal-exchange--bank-of-england-and-new-modern-skyscrapers--england--uk-923317900-cc8daffff0da44d38a6aacd70b8204cf.jpg)

Từ tháng 7 năm nay, GBP đã trở thành đồng tiền có hiệu suất yếu nhất trong nhóm G10, và chúng tôi chưa thấy lý do nào cho sự đảo chiều sớm của xu hướng này. Chúng tôi vẫn giữ vị thế mua EUR/GBP. Sự kiện kinh tế vĩ mô đáng chú ý hôm nay là cuộc họp của Ủy ban Chính sách Tiền tệ Ngân hàng Anh (MPC), đồng thời ngân hàng trung ương cũng sẽ công bố Báo cáo Chính sách Tiền tệ hàng quý với các dự báo cập nhật. Chúng tôi kỳ vọng MPC sẽ hạ lãi suất chính sách thêm 25bps, đưa lãi suất xuống còn 4.00%. Mức cắt giảm này đã được thị trường định giá đầy đủ và cũng được kỳ vọng rộng rãi, do đó tác động thị trường chủ yếu sẽ đến từ các tín hiệu thay đổi trong thông điệp hoặc cơ cấu bỏ phiếu, và ở mức độ thấp hơn, là các điều chỉnh bất ngờ trong dự báo.

Chúng tôi cho rằng nội bộ MPC vẫn duy trì sự chia rẽ, do không có biến động đáng kể nào trong môi trường vĩ mô có thể khiến các thành viên thay đổi quan điểm. Vì vậy, như trong đợt cắt giảm gần nhất vào tháng 5, chúng tôi có thể chứng kiến kết quả bỏ phiếu theo tỷ lệ 5-2-2: Huw Pill và Catherine Mann phản đối việc nới lỏng, trong khi hai thành viên ôn hòa hơn – Swati Dhingra và Alan Taylor – bỏ phiếu cho mức giảm mạnh hơn 50bps. Với kịch bản MPC tiếp tục bị chia rẽ, chúng tôi không kỳ vọng vào sự thay đổi đáng kể trong thông điệp định hướng chính sách. Do đó, hướng dẫn chủ đạo rằng “một cách tiếp cận dần dần và thận trọng trong việc rút bớt chính sách tiền tệ thắt chặt vẫn là phù hợp” có khả năng được giữ nguyên.

Dù lạm phát tháng 5 cao hơn kỳ vọng của BoE (3.6% so với 3.4%), nhưng tăng trưởng lương hàng năm lại giảm nhanh hơn dự báo. Thị trường OIS cũng đang phản ánh mức lãi suất kỳ vọng cao hơn một chút so với kỳ báo cáo MPR gần nhất hồi tháng 5. Những yếu tố này sẽ là cơ sở để BoE cho rằng đà tăng lạm phát gần đây chỉ là tạm thời, và ở các mốc dự báo 2 và 3 năm, lạm phát sẽ tiến gần mức mục tiêu 2.0% – đúng như con số 1.9% mà họ đưa ra hồi tháng 5. Chúng tôi cũng kỳ vọng MPC sẽ tiếp tục duy trì đánh giá rằng “thị trường lao động đang dần có thêm dư địa.” Dù báo cáo việc làm tháng 6 có điều chỉnh nhẹ theo hướng tích cực, nhưng vẫn có đủ bằng chứng cho thấy thị trường lao động đang trong xu hướng nới lỏng.

Tuy nhiên, có một điểm mà có lẽ MPC sẽ không đề cập nhiều: tình hình tài chính công đang xấu đi. Hôm qua, Viện Nghiên cứu Kinh tế và Xã hội Quốc gia (NIESR) ước tính chính phủ đang đối mặt với khoản thiếu hụt tài khóa khổng lồ lên tới 51 tỷ GBP – cần được lấp đầy chỉ để quay về mức dư địa khoảng 10 tỷ GBP như trước đây. Đây là thách thức chính trị lớn và có thể mở ra cơ hội cho việc nới lỏng chính sách nhanh hơn, bởi tác động giảm lạm phát của việc tăng thuế. Để bù đắp khoảng trống tài khóa, cần tăng thuế thu nhập cơ bản và cao thêm 5 điểm phần trăm – điều dường như khó xảy ra. Có thể Thống đốc Bailey sẽ đưa ra một vài gợi ý về tốc độ giảm dần của chương trình QT, với kế hoạch chi tiết dự kiến được công bố vào tháng 9.

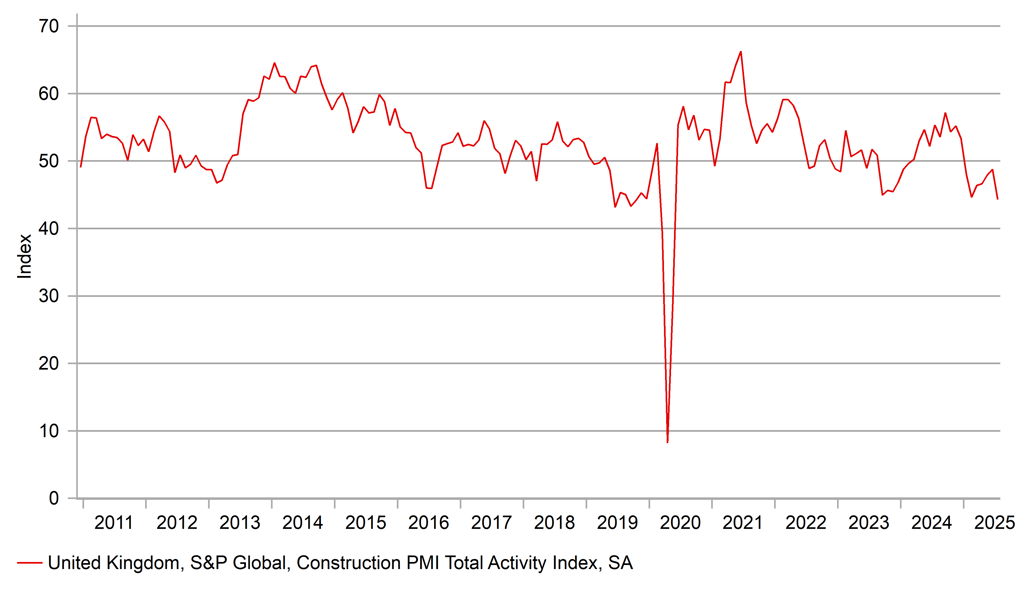

Chúng tôi tiếp tục kỳ vọng đồng bảng sẽ duy trì đà yếu, và cho rằng chiến lược hiệu quả nhất để bán khống đồng bảng là thông qua đồng euro. Việc tăng thuế vào mùa thu gần như là chắc chắn, và điều này có thể đã ảnh hưởng đến hành vi tiêu dùng và đầu tư. Hộ gia đình có xu hướng gia tăng tiết kiệm, trong khi doanh nghiệp tỏ ra dè dặt trong tuyển dụng và đầu tư. Hôm qua, chỉ số PMI Xây dựng của Anh đã giảm xuống 44.3 – mức thấp nhất kể từ thời kỳ đại dịch Covid.

Chỉ số PMI xây dựng Vương quốc Anh rơi xuống mức thấp chưa từng thấy kể từ Covid

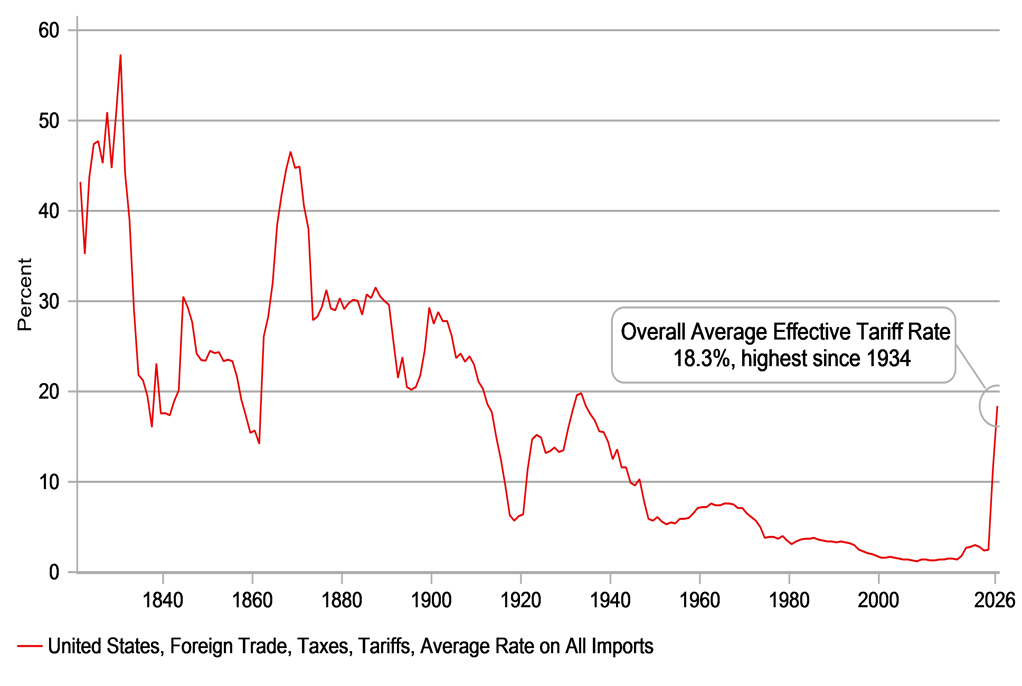

Vào lúc 12:01 sáng theo giờ EST, các mức thuế quan mới đã chính thức có hiệu lực, đẩy mức thuế trung bình lên 18.3% theo ước tính của Phòng Thí nghiệm Ngân sách Đại học Yale – mức cao nhất kể từ thập niên 1930. Tuy nhiên, con số này có thể sẽ còn được điều chỉnh tăng do chính quyền Trump vừa tăng gấp đôi thuế nhập khẩu với hàng hóa Ấn Độ lên 50%, có hiệu lực từ ngày 27 tháng 8, để trừng phạt việc nước này mua dầu từ Nga. Khi Ấn Độ chỉ trích tiêu chuẩn kép – vì Trung Quốc mua dầu Nga nhiều hơn mà không bị phạt – Trump đã ngụ ý khả năng sẽ áp dụng biện pháp tương tự với Trung Quốc. Thỏa thuận đình chiến thương mại giữa Mỹ và Trung Quốc sẽ hết hạn vào ngày 12 tháng 8, làm dấy lên nguy cơ các mức thuế mới có thể được áp dụng ngay trong tuần tới. Hôm qua, Trump cũng ám chỉ sẽ áp thuế 100% lên chip bán dẫn nhập khẩu, nhưng gợi ý sẽ có ngoại lệ cho các công ty đầu tư tại Mỹ, chẳng hạn như Apple. Những ngoại lệ này phần nào làm dịu lo ngại của nhà đầu tư, nhưng một mức thuế như vậy vẫn sẽ gây ra sự gián đoạn lớn. Theo hướng dẫn thương mại hiện tại, dù thuế đã có hiệu lực, hàng hóa đã được vận chuyển trước 12:01 sáng sẽ được miễn nếu đến nơi trước ngày 5 tháng 10.

Cũng đang có những bất ổn xoay quanh thỏa thuận thương mại với Nhật Bản, khi Kyodo News trích dẫn một quan chức Mỹ nói rằng mức thuế 15% với ô tô Nhật sẽ được cộng thêm vào các mức thuế hiện tại, chứ không phải là mức trần. Trưởng đoàn đàm phán Ryosei Akazawa đã bác bỏ thông tin này, nhưng ông vẫn đang ở Washington để tìm câu trả lời chính thức.

Từ tất cả các diễn biến trên, có thể thấy rõ rằng việc ban hành các mức thuế mới sẽ không mang lại nhiều sự rõ ràng, trong bối cảnh bất ổn vẫn ở mức cao. Nguy cơ đang tăng lên rằng ông Trump có thể đã đi quá giới hạn mà thị trường cho là “chấp nhận được” – tức thu được ngân sách mà không gây tổn hại nghiêm trọng đến nền kinh tế. Khi thị trường lao động Mỹ bắt đầu phản ánh tác động tiêu cực rõ nét hơn từ bất ổn thương mại, sự lạc quan hoặc thái độ thờ ơ của nhà đầu tư với chính sách thương mại của Trump có thể sớm bị đảo chiều. Điều này có thể kéo theo sụt giảm trên thị trường chứng khoán và làm suy yếu đồng USD. Bài viết “Opinion Unhedged” trên Financial Times hôm nay cũng nhấn mạnh rằng lợi nhuận doanh nghiệp cơ bản đang chậm lại – một yếu tố mà chúng tôi tin có thể đóng vai trò là chất xúc tác làm thay đổi tâm lý nhà đầu tư đối với chính sách thương mại của Trump.

Mức thuế quan hiệu quả trung bình của Mỹ có thể còn tăng cao hơn nữa

MUFG