MUFG - Toàn cảnh thị trường FX: BoJ phát tín hiệu tăng lãi suất trong năm 2025 - Dữ liệu cho thấy kinh tế Anh đang suy yếu

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Cặp USD/JPY đã tăng 150 pip từ mức đáy trong phiên sáng hôm qua, cho thấy vị thế bán JPY tích lũy trước cuộc bầu cử Thượng viện cuối tuần đã bị xóa bỏ. EUR/USD cũng tăng sau cuộc họp của ECB, làm dấy lên nghi ngờ rằng ngân hàng trung ương này có thể trì hoãn việc cắt giảm lãi suất trong tháng 9. Tuy nhiên, đồng USD sau đó đã phục hồi phần nào nhờ tâm lý thị trường dịu lại khi chuyến thăm của ông Trump đến các công trình của Fed kết thúc mà không xảy ra biến cố đáng kể.

Tuy nhiên, sự căng thẳng vẫn rất rõ ràng. Hình ảnh Chủ tịch Powell và cựu Tổng thống Trump đội mũ bảo hộ, tranh luận về vấn đề chi tiêu vượt ngân sách, có thể sẽ trở thành biểu tượng lâu dài cho mối quan hệ nhiều sóng gió giữa hai người. Thị trường cảm thấy nhẹ nhõm vì ông Trump không công khai kêu gọi ông Powell từ chức, phần lớn dựa trên giả định rằng ông Powell sẽ “làm điều đúng đắn”.

Tuy vậy, chủ đề về nguy cơ Fed mất đi tính độc lập do áp lực từ Nhà Trắng khó có thể sớm biến mất, và điều này tiếp tục là yếu tố rủi ro làm suy yếu USD trong trung hạn. Cú thoái lui hôm nay của USD/JPY từ đỉnh 147.50 được thúc đẩy bởi một bản tin của Bloomberg, dẫn lời “các nguồn thạo tin”, cho biết Ngân hàng Trung ương Nhật Bản (BoJ) đang cân nhắc khả năng tăng lãi suất trong năm nay.

Kỳ vọng đã tăng mạnh trong tuần này sau phát biểu của Phó Thống đốc BoJ, ông Uchida, người khẳng định nếu các dự báo của ngân hàng về kinh tế được hiện thực hóa, thì cần điều chỉnh chính sách tiền tệ theo hướng thắt chặt hơn. Ông Uchida cũng bày tỏ niềm tin rằng các điều kiện kinh tế thuận lợi hơn sau khi Nhật Bản đạt thỏa thuận thương mại với Hoa Kỳ.

Bloomberg sáng nay cho biết BoJ coi thỏa thuận thương mại là yếu tố làm giảm bất định đối với kinh tế và doanh nghiệp, đồng thời cho biết ngân hàng sẽ có đủ thông tin để đưa ra quyết định chính sách trước cuối năm. Tuy nhiên, bài báo này không đưa ra nhiều thông tin mới, và do đó khó có thể là chất xúc tác đủ mạnh để duy trì đà phục hồi của JPY.

Nhìn chung, chúng tôi chưa hoàn toàn bị thuyết phục về khả năng đồng Yên có thể tăng giá mạnh trong bối cảnh hiện tại. Bất ổn chính trị trong nước vẫn cao, đặc biệt khi có khả năng thay đổi lãnh đạo dẫn tới tổng tuyển cử sớm. Trong khi đó, lợi suất trái phiếu chính phủ ngắn hạn tại Mỹ vẫn hỗ trợ USD trong ngắn hạn. Dữ liệu đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ công bố hôm qua cho thấy thị trường lao động vẫn tương đối ổn định, dù có phần yếu đi, điều này phù hợp với quan điểm của ông Powell trong việc chống lại áp lực cắt giảm lãi suất từ giới chính trị.

EUR/GBP Đóng Cửa Trên Mốc 0.8700, Lần Đầu Kể Từ Tháng 11/2023

Đồng GBP là đồng tiền yếu nhất trong nhóm G10 ngày hôm qua và hiện đang xếp thứ hai về hiệu suất yếu kém từ đầu tháng đến nay, chỉ xếp sau JPY. Dữ liệu PMI sơ bộ gây thất vọng, kéo lợi suất trái phiếu chính phủ Anh (Gilt) giảm mạnh ở các kỳ hạn chính, trái ngược hoàn toàn với đà tăng của lợi suất ở khu vực châu Âu và Mỹ.

Chúng tôi đã đề cập đến cuộc họp của ECB trong một báo cáo phát hành hôm qua (liên kết tại đây), nơi các chính sách thắt chặt hơn đã đẩy lợi suất châu Âu lên cao, qua đó tạo ra sự phân kỳ lớn với thị trường Anh. Điều này đã giúp EUR/GBP vượt qua mốc 0.8700, mức cao nhất kể từ tháng 4, và đánh dấu lần đầu cặp tiền này đóng cửa trên mốc này kể từ tháng 11/2023.

Một yếu tố gây áp lực giảm lợi suất là tình trạng yếu kém trong các chỉ số việc làm thuộc khảo sát PMI. Thị trường lao động vẫn là trọng tâm của Ngân hàng Trung ương Anh (BoE), với Ủy ban Chính sách Tiền tệ (MPC) gần đây lưu ý rằng việc gia tăng khoảng trống nguồn cung lao động sẽ hỗ trợ giảm tốc tăng trưởng tiền lương.

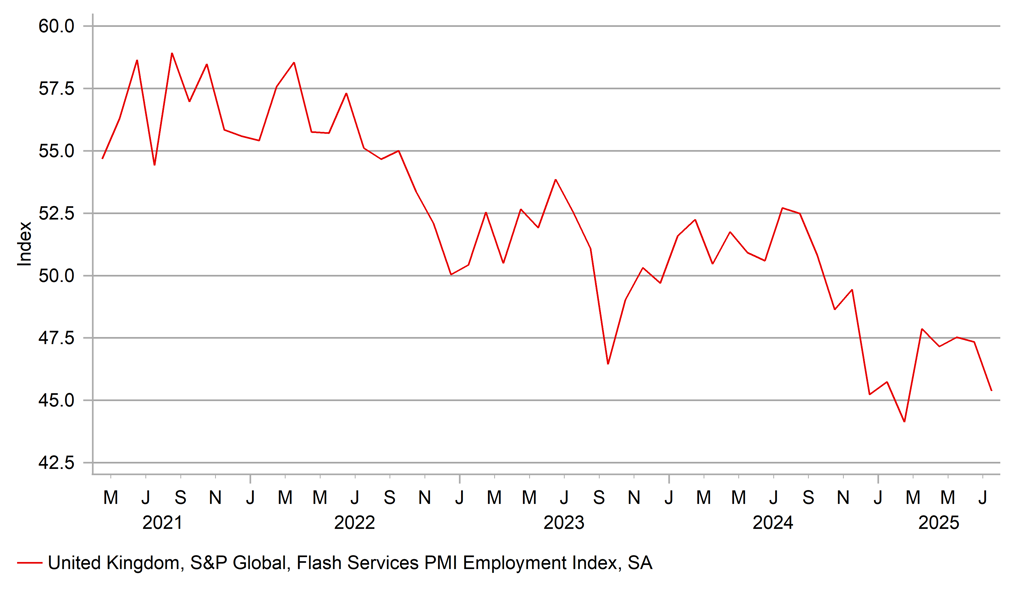

Chỉ số Việc làm trong PMI Dịch vụ sơ bộ giảm từ 47.3 xuống còn 45.4, mức thấp nhất kể từ tháng 2. Chỉ số trong lĩnh vực sản xuất cũng đi xuống, phản ánh đà suy yếu toàn diện của nền kinh tế. S&P Global dẫn báo cáo cho rằng “chi phí lao động cao hơn” giữa bối cảnh cầu yếu đang buộc doanh nghiệp cắt giảm nhân sự, đây là phản ánh rõ ràng tác động tiêu cực kéo dài từ đợt tăng Bảo hiểm Quốc gia (NICs) có hiệu lực từ tháng 4.

Dữ liệu PMI tháng 7 cho thấy nền kinh tế Anh có thể đã khởi đầu quý III một cách yếu ớt. Chỉ số PMI dịch vụ chính giảm từ 52.8 xuống 51.2, trái ngược với kỳ vọng tăng nhẹ. Dù không bao gồm lĩnh vực bán lẻ, dữ liệu từ ONS công bố sáng nay cũng cho thấy mức tăng doanh số bán lẻ chỉ đạt 0.6% MoM trong tháng 6, thấp hơn dự báo (1.2% MoM) và chỉ là đợt phục hồi nhẹ sau mức giảm 2.9% trong tháng 5.

Chỉ số Niềm tin Người tiêu dùng GfK công bố sáng nay cũng cho thấy xu hướng tiết kiệm cao nhất kể từ cuộc khủng hoảng tài chính toàn cầu vào tháng 11/2007, một tín hiệu tiêu cực khác cho tiêu dùng nội địa.

Những thông tin ảm đạm này đã lấn át thông tin tích cực về việc hoàn tất thỏa thuận thương mại giữa Anh và Ấn Độ, một sự kiện không gây nhiều bất ngờ với thị trường. Theo đánh giá của chính phủ Anh, thỏa thuận này có thể chỉ góp thêm 0.13% vào GDP, tương đương khoảng GBP 4.8 tỷ mỗi năm trong dài hạn.

Tuy vậy, việc cắt giảm thuế quan, khoảng GBP 400 triệu đối với xuất khẩu của Anh sang Ấn Độ và GBP 220 triệu cho hàng nhập khẩu từ Ấn Độ, được kỳ vọng sẽ giúp xuất khẩu sang Ấn Độ tăng 60%, trong khi nhập khẩu từ Ấn Độ tăng khoảng 25% trong dài hạn. Ngành ô tô Anh là bên hưởng lợi lớn khi thuế nhập khẩu ô tô của Ấn Độ giảm từ 110% xuống còn 10% trong hạn ngạch.

Các thỏa thuận thương mại này, dù tác động kinh tế còn hạn chế, vẫn có giá trị về mặt nâng cao tâm lý thị trường. Với hơn 16,000 doanh nghiệp Anh đang có quan hệ thương mại với Ấn Độ, việc mở rộng cơ hội kinh doanh và đa dạng hóa thị trường vẫn là yếu tố hỗ trợ dài hạn.

XU HƯỚNG SUY GIẢM VIỆC LÀM TRONG NGÀNH DỊCH VỤ TẠI ANH

MUFG