MUFG - Toàn cảnh thị trường FX: Cảnh báo từ Ueda & Powell thúc đẩy USD/JPY tăng cao hơn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG

Đồng đô la Mỹ tăng mạnh trong ngày hôm qua sau khi FOMC tiếp tục thể hiện sự thận trọng trong việc chuyển hướng sang cắt giảm lãi suất, kèm theo một cuộc họp báo có giọng điệu hawkish hơn dự kiến. Trước cả cuộc họp và họp báo của FOMC, đồng đô la đã được hỗ trợ bởi báo cáo việc làm ADP vượt kỳ vọng (104.000 so với 76.000 dự kiến) và ước tính sơ bộ GDP quý II cho thấy kinh tế Mỹ tăng trưởng mạnh mẽ (dù một số thành phần cơ bản có dấu hiệu chậm lại). Do đó, ngay từ đầu, thị trường đã có thêm cơ sở để tin rằng FOMC không vội vàng trong việc phát tín hiệu cắt giảm.

Chủ tịch Fed Jerome Powell thừa nhận rằng nền kinh tế Mỹ đã chững lại, và Fed đã điều chỉnh nhận định để phản ánh điều đó – thay vì mô tả là “tiếp tục tăng trưởng ở tốc độ vững chắc” như trong tuyên bố trước, hiện Fed nói rằng nền kinh tế đã “giảm tốc trong nửa đầu năm”. Đây có thể là lý do khiến hai Thống đốc Waller và Bowman bất đồng quan điểm và bỏ phiếu ủng hộ cắt giảm lãi suất 25bps – lần đầu tiên hai Thống đốc bất đồng kể từ năm 1993. Dù những bình luận của họ trước cuộc họp cho thấy sự khác biệt là điều không quá bất ngờ, nhưng việc bỏ phiếu vẫn có ý nghĩa lớn và khiến nhiều nhà đầu tư liên hệ đến ảnh hưởng ngày càng tăng của Tổng thống Trump đối với Fed. Dù cả hai phủ nhận yếu tố chính trị, thị trường vẫn sẽ diễn giải theo hướng đó, nhất là khi ông Trump đã phát biểu ngay trước cuộc họp: “Tôi nghe nói họ sẽ làm vào tháng 9, không phải hôm nay”.

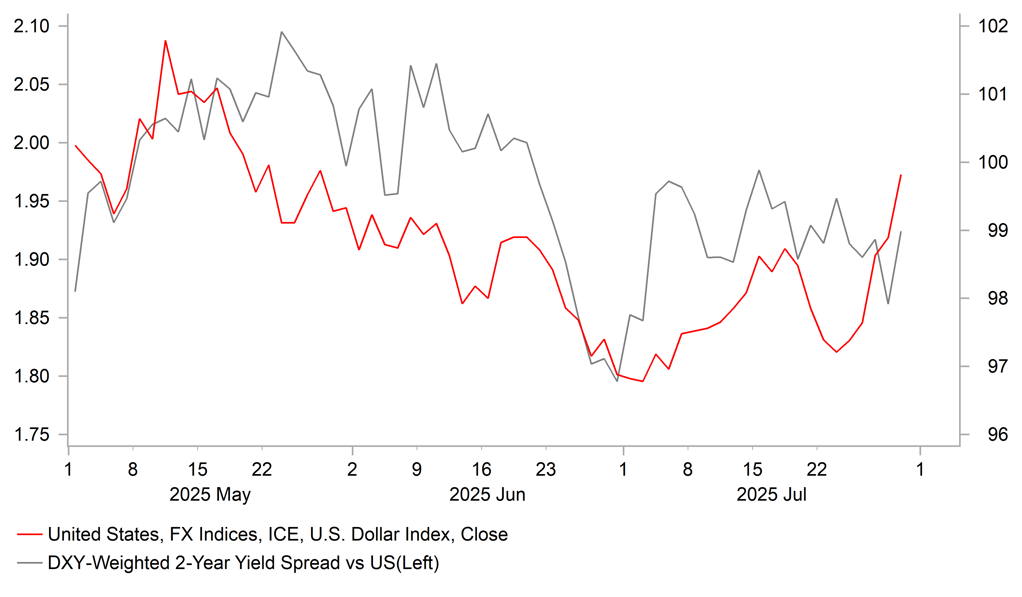

Quyết định không cắt giảm lần này phần lớn đến từ những lo ngại về lạm phát. Giọng điệu hawkish từ Powell chủ yếu xoay quanh rủi ro lạm phát, đặc biệt khi trả lời câu hỏi từ Wall Street Journal về thuế quan, ông cho biết Fed đang “nhìn qua” những rủi ro đó bằng cách không tăng lãi suất, đồng thời thừa nhận rằng còn “một chặng đường dài” để đánh giá đầy đủ tác động. Những phát biểu này, cùng giọng điệu nói chung, đã khiến kỳ vọng cắt giảm lãi suất trong tháng 9 giảm mạnh – từ gần 70% trước cuộc họp xuống khoảng 45% hiện tại. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm tăng 7bps sau phát biểu, cho thấy lãi suất tiếp tục là động lực chính của đồng đô la. Khi rủi ro thương mại dịu lại (một thỏa thuận với Hàn Quốc đã được công bố), yếu tố vĩ mô sẽ đóng vai trò lớn hơn trong thời gian tới.

Một điểm quan trọng được nhấn mạnh là tại thời điểm này, FOMC không cho rằng có đủ bằng chứng để thay đổi lập trường chính sách, và một chính sách tiền tệ ở mức “hạn chế nhẹ” vẫn được xem là phù hợp. Tuy nhiên, sẽ còn hai báo cáo việc làm và hai báo cáo CPI nữa trước cuộc họp FOMC vào tháng 9. Hiện tại, dự báo trung vị cho hai lần cắt giảm trong năm nay đang ở trạng thái cân bằng, và có thể dễ dàng điều chỉnh về một lần nếu Fed giữ nguyên quan điểm. Rất nhiều điều sẽ phụ thuộc vào thị trường lao động. Phát biểu của Powell ám chỉ rằng Fed có thể chưa hoàn toàn đánh giá được rủi ro lạm phát từ thuế quan vào thời điểm đó, do tác động từ mức thuế áp dụng ngày 1 tháng 8 sẽ chưa kịp phản ánh trong dữ liệu. Vì vậy, để Fed thực sự cắt giảm, thị trường cần chứng kiến sự yếu đi rõ ràng hơn của thị trường lao động so với hiện tại. Lập trường của Fed và dữ liệu hiện tại đã khiến USD tăng, và có khả năng chúng tôi sẽ điều chỉnh tăng dự báo.

Đồng đô la phục hồi với yếu tố chênh lệch lãi suất có thể trở lại

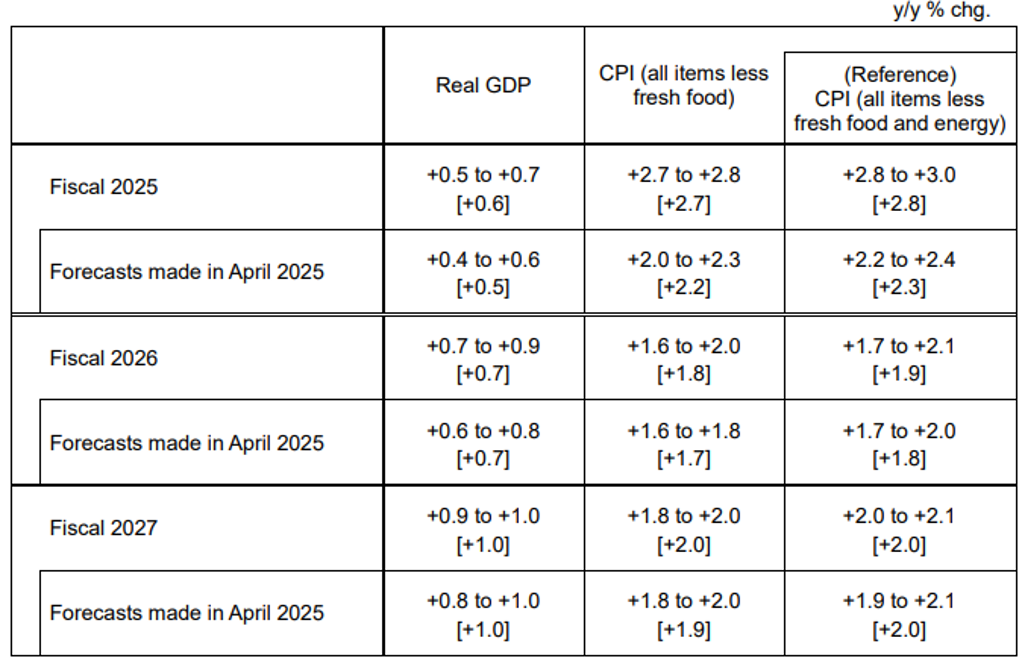

Phản ứng ban đầu của thị trường đối với quyết định giữ nguyên lãi suất chính sách từ BoJ là tăng mua đồng JPY. Điểm mới trong công bố lần này là cập nhật dự báo kinh tế, trong đó BoJ đã điều chỉnh tăng dự báo lạm phát. Mức tăng dự báo CPI cho năm tài chính 2025 là đáng kể – lên 2.7% từ 2.2%, nhưng mức tăng cho năm 2026 chỉ lên 1.8% từ 1.7%, và năm 2027 là 2.0% (từ 1.9%). Tổng thể, các thay đổi cho thấy BoJ vẫn thận trọng, nhất là khi mức tăng chỉ là 0.1 điểm phần trăm. Theo quan điểm của chúng tôi, đây là những điều chỉnh mang tính phòng thủ nhiều hơn là phản ánh xu hướng tăng mạnh của lạm phát. BoJ cũng giảm mô tả mức độ bất định từ “cực kỳ bất định” xuống “rất bất định”, điều này vẫn mang tính dovish.

Tại thời điểm buổi họp báo vẫn đang diễn ra, chưa có thông tin nào cho thấy BoJ sẽ tăng lãi suất trong một vài cuộc họp tới. Tuy nhiên, Thống đốc Ueda khẳng định tiến trình ổn định giá cả vẫn tiếp diễn, và do đó việc điều chỉnh lãi suất trong năm nay vẫn được cân nhắc. Ông nhấn mạnh rằng khả năng đạt được mục tiêu lạm phát mới chỉ “hơi chút” và BoJ sẽ “theo dõi sát sao” rủi ro lạm phát. Điều này gợi mở khả năng nâng lãi suất vào cuộc họp tháng 10. Tuy nhiên, cách diễn đạt thận trọng với cụm từ “hơi chút” cho thấy BoJ vẫn còn dè dặt, điều có thể làm thất vọng những ai kỳ vọng hành động sớm. Không có tín hiệu nào từ buổi họp báo cho thấy BoJ sẽ nâng lãi suất ngay trong tháng 9. Trong bối cảnh bất ổn chính trị vẫn cao, tháng 10 được xem là thời điểm sớm nhất để cân nhắc điều chỉnh. Rất nhiều yếu tố có thể thay đổi trước cuộc họp ngày 30 tháng 10, và hiện tại chưa có đủ tín hiệu để định giá khả năng tăng lãi suất với độ tin cậy cao hơn.

Dự báo cập nhật của BoJ về CPI cho năm tài chính 2026 & 2027 vẫn thận trọng

Nguồn: Triển vọng hoạt động kinh tế & giá cả của BoJ, tháng 7 năm 2025

MUFG