MUFG - Toàn cảnh thị trường FX: Dữ liệu việc làm Mỹ thay đổi cục diện, chính sách thuế quan của Trump có thể bị thách thức

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

:max_bytes(150000):strip_icc()/GettyImages-172745598-52e48163a5da423f9b45438ea3f65a15.jpg)

Đồng USD đã giảm mạnh vào thứ Sáu và nguyên nhân hoàn toàn có cơ sở: kỳ vọng về một đợt cắt giảm lãi suất của Cục Dự trữ Liên bang (Fed) đã thay đổi đáng kể, đến mức thị trường hiện đang ở thế cần thêm dữ liệu để ngăn chặn việc Fed cắt giảm, thay vì cần dữ liệu để hỗ trợ việc đó.

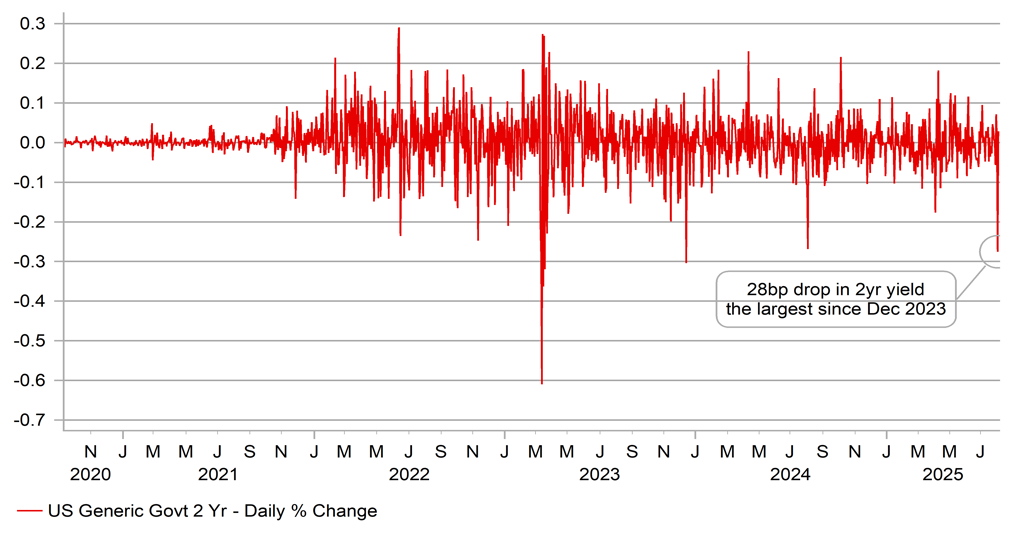

Lợi suất trái phiếu chính phủ Mỹ (UST) kỳ hạn 2 năm giảm 28 bps, đây là mức giảm lớn hơn cả mức giảm 27 bps hồi tháng 8/2024, vốn cũng bị kích hoạt bởi một báo cáo việc làm đáng thất vọng. Cùng kỳ năm trước, đồng USD vẫn còn mạnh, nhưng báo cáo bảng lương yếu hôm đó đã khiến chỉ số USD giảm 3.8% tính đến ngày 27/8. Mức giảm lợi suất trái piheesu hôm thứ Sáu cũng là lớn nhất kể từ kỳ họp FOMC tháng 12/2023, thời điểm Fed chuyển hướng rõ ràng sang lập trường dovish, mở đường cho chính sách tiền tệ nới lỏng. Từ sau đó, lợi suất trái phiếu kỳ hạn 2 năm tiếp tục giảm và đồng USD suy yếu 2.8% đến cuối năm.

Vì vậy, rõ ràng biến động lần này cho thấy rủi ro nghiêng về phía đồng USD trong những tuần tới, đặc biệt khi thị trường đang bước vào giai đoạn giao dịch mùa hè yên ắng, với thanh khoản thấp. Tuy nhiên, có một điểm khác biệt lớn: đồng USD hiện đã yếu hơn đáng kể so với các giai đoạn trước, và chỉ trong nửa đầu năm, đồng bạc xanh đã giảm tới 10%, mức sụt giảm lớn nhất kể từ năm 1973. Điều này khiến khả năng xuất hiện thêm một đợt giảm mạnh cùng quy mô trở nên khó xảy ra.

Tuy vậy, có thể lập luận rằng yếu tố cơ bản khiến lợi suất trái phiếu giảm mạnh lần này còn quan trọng hơn. Fed đang chịu áp lực lớn, đặc biệt là từ Tổng thống Trump, người đã gọi Chủ tịch Powell là “kẻ ngoan cố ngu ngốc” trước khi dữ liệu được công bố, và yêu cầu Hội đồng Fed “giành lại quyền kiểm soát” nếu ông không chịu cắt giảm lãi suất.

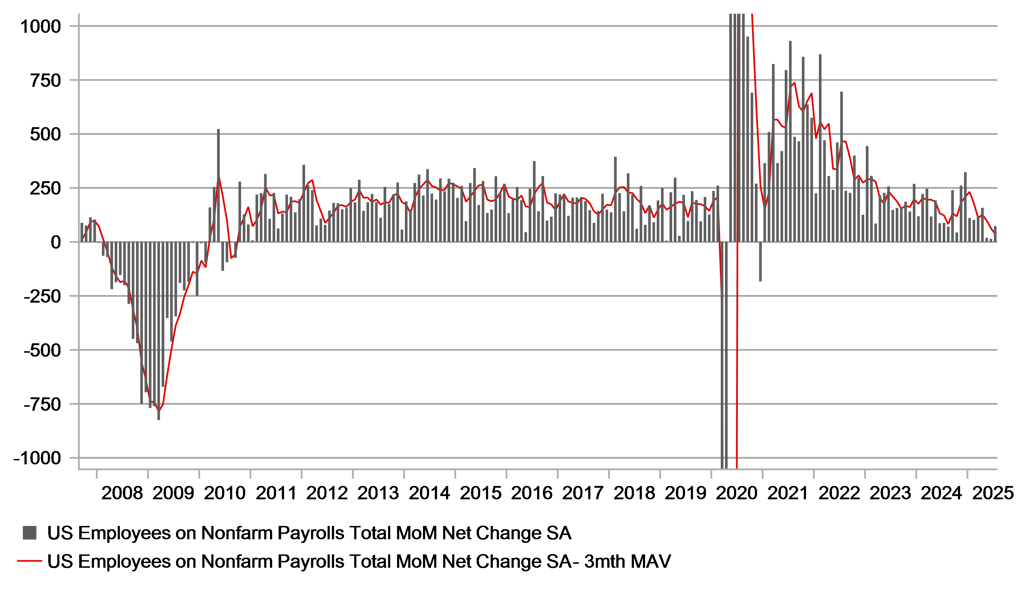

Việc sa thải người đứng đầu Cục Thống kê Lao động (BLS) ngay sau báo cáo yếu kém càng làm dấy lên lo ngại về sự can thiệp chính trị vào các cơ quan lẽ ra phải độc lập. Các điều chỉnh số liệu lần này là rất hiếm gặp, mức điều chỉnh giảm 258,000 chỉ từng xảy ra trong đại dịch Covid-19 và Khủng hoảng tài chính toàn cầu (GFC). Trung bình số việc làm mới trong 3 tháng gần nhất giảm còn 35,000, so với 127,000 vào tháng 4. Khu vực tư nhân phi chu kỳ (không bao gồm giáo dục và y tế) ghi nhận mức giảm việc làm lên tới 49,000 trong 3 tháng tính đến tháng 7, một tín hiệu thường chỉ thấy trong các giai đoạn suy thoái kinh tế.

Chỉ số việc làm trong lĩnh vực sản xuất theo khảo sát ISM, cũng công bố hôm thứ Sáu, tiếp tục củng cố lo ngại khi giảm mạnh xuống còn 43.4, mức thấp nhất kể từ GFC.

Một hệ quả khác từ báo cáo việc làm là khả năng thị trường FX sẽ trở lại phản ứng tiêu cực với các diễn biến liên quan đến chính sách thuế quan. Trước đó, đồng USD đã tăng giá bất chấp bất ổn thương mại, vì thiếu bằng chứng về thiệt hại kinh tế. Tuy nhiên, sự đối lập rõ rệt giữa dữ liệu việc làm trước và sau ngày Độc lập Mỹ (4/7) làm nổi bật tác động tiêu cực tiềm tàng từ chính sách thuế quan mới, vốn vừa được xác nhận vào tuần trước.

Chúng tôi từ lâu đã cho rằng có một mức độ lạc quan không hợp lý về tác động của thuế quan đối với kinh tế Mỹ, và báo cáo việc làm mới nhất có thể buộc thị trường phải nhìn nhận lại. Trong báo cáo triển vọng FX công bố hôm thứ Sáu, chúng tôi giữ quan điểm đồng USD sẽ tiếp tục suy yếu, với kỳ vọng chỉ số DXY giảm thêm 6.2% từ nay đến giữa năm 2026.

NFP suy yếu chỉ ra nguy cơ suy thoái tăng cao

Lợi suất trái phiếu chính phủ kỳ hạn 2 năm đã phục hồi nhẹ (2–3 bps) sau cú giảm mạnh hôm thứ Sáu, khi các quan chức Fed chủ yếu phát tín hiệu giữ lập trường chờ đợi. Chủ tịch Fed New York, Williams, cho rằng thị trường lao động vẫn “vững vàng”, nhưng cũng thừa nhận đã có “sự chậm lại”. Chủ tịch Fed Cleveland, Hammack, và Chủ tịch Fed Atlanta, Bostic, thì tỏ ra lạc quan hơn. Bostic cho rằng dữ liệu mới không đủ để khiến ông thay đổi quyết định tại cuộc họp FOMC tuần trước. Hammack nhấn mạnh cân bằng mục tiêu kép và kỳ vọng lạm phát sẽ tăng. Chủ tịch Fed Minneapolis, Kashkari, đánh giá thị trường lao động đang “chậm lại một cách từ từ”.

Nhìn chung, các phát biểu cho thấy Fed vẫn chưa nghiêng hoàn toàn sang hướng dovish và còn chờ thêm dữ liệu. Tuy nhiên, phản ứng cẩn trọng ngay sau báo cáo yếu là điều dễ hiểu. Trước cuộc họp FOMC vào tháng 9, thị trường sẽ còn thêm một báo cáo NFP và hai báo cáo CPI. Vì thế, sự điều chỉnh kỳ vọng lãi suất hôm thứ Sáu hiện được xem là hợp lý.

Việc Thống đốc Fed Kugler từ chức bất ngờ càng làm gia tăng bất ổn. Tổng thống Trump hôm qua tuyên bố “có thể” sẽ bổ nhiệm người thay thế trong “vài ngày tới”. Việc sa thải người đứng đầu BLS sau báo cáo yếu làm dấy lên lo ngại Fed sẽ cứng rắn hơn để bảo vệ tính độc lập. Người kế nhiệm Kugler sẽ có tiếng nói trong FOMC, và tùy thuộc vào ai được chọn, điều này có thể ảnh hưởng đến quan điểm của các thành viên khác về nguy cơ chính trị hóa chính sách tiền tệ.

Trump cũng gợi ý rằng việc từ chức của Kugler phản ánh bất đồng với Powell, dù không có bằng chứng nào cho thấy điều đó trong các cuộc bỏ phiếu hay phát biểu trước đó. Lần phát biểu gần nhất của bà vào ngày 17/7 cho thấy bà ủng hộ việc giữ nguyên lãi suất trong thời gian tới.

Các ứng viên tiềm năng thay thế đang được nhắc đến bao gồm nhiều cái tên quen thuộc. Kevin Hassett có thể là lựa chọn tiêu cực nhất cho USD do mối liên hệ chặt chẽ với Trump. Scott Bessent cũng là một lựa chọn không tích cực, dù ít rủi ro hơn Hassett. Các nhân vật như Kevin Warsh, Christopher Waller và Michelle Bowman, đều có kinh nghiệm tại Fed, được đánh giá tích cực hơn. Trong lúc chưa có quyết định chính thức, tâm lý mua vào đồng USD sau cú giảm hôm thứ Sáu sẽ vẫn bị hạn chế.

Lợi suất trái phiếu kỳ hạn 2 năm lao dốc ở mức lịch sử; xác suất cắt giảm lãi suất vào tháng 9 hiện ở mức 80%

MUFG