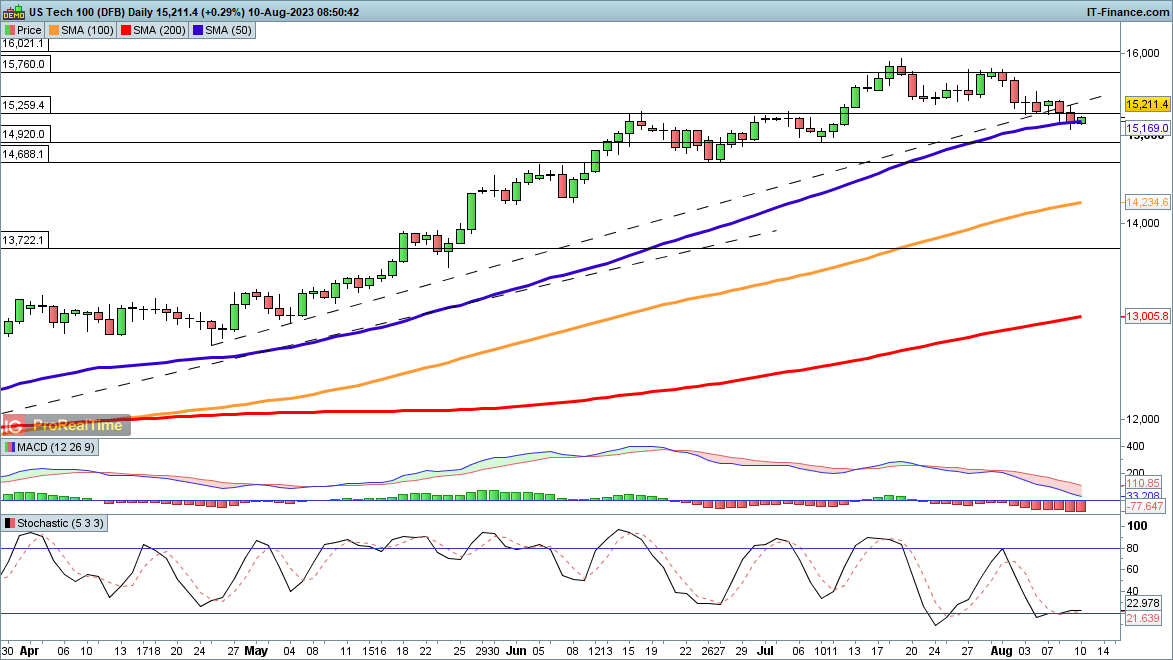

Nasdaq 100 tiến trở lại đường SMA 50 ngày

Chỉ số đã giảm dần trong tháng 8 cho đến nay. Chỉ số đã cố gắng ổn định quanh đường SMA 50 ngày, mặc dù các đợt giảm thêm sẽ khiến chỉ số hướng về đáy đầu tháng 7 khoảng 14,920, và dưới đó là mức 14,688.

Một đợt phục hồi bền vững hơn sẽ cần đóng cửa trở lại trên 15,500.

Biểu đồ ngày Nasdaq100

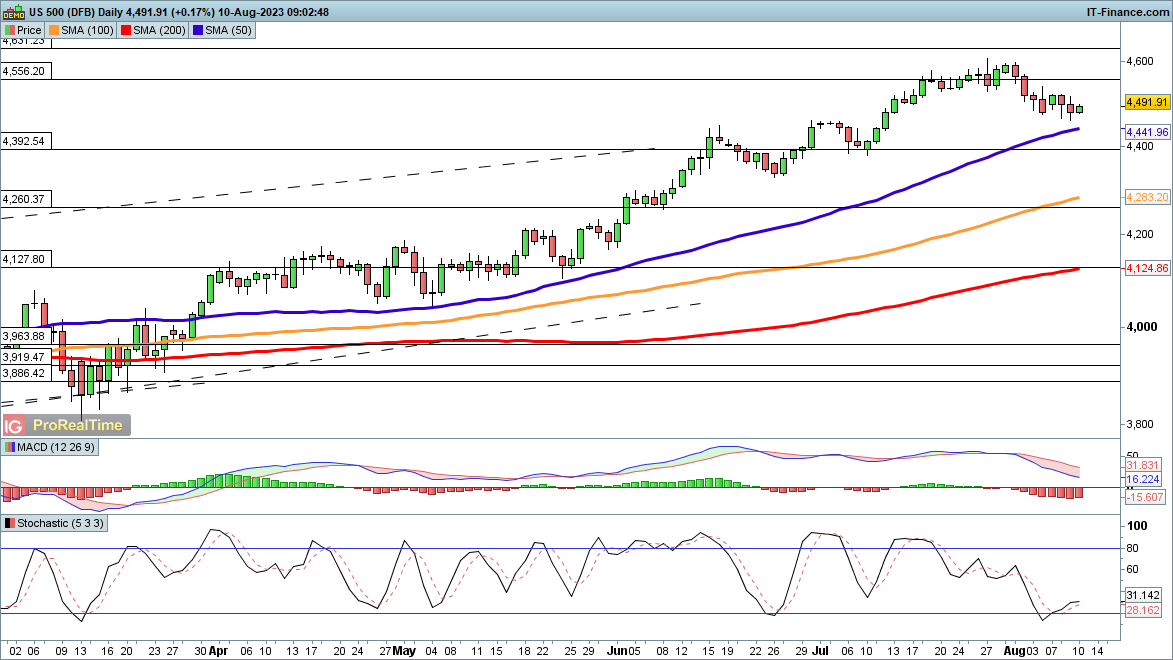

S&P 500 ổn định trước báo cáo CPI

Đà giảm vẫn chưa kết thúc dứt khoát, mặc dù chỉ số này đã tăng cao hơn trong đầu phiên giao dịch. Chỉ số này thậm chí còn chưa kiểm tra đường SMA 50 ngày, vì vậy hiện tại đây chưa phải là đợt điều chỉnh lớn. Nếu lạm phát của Hoa Kỳ yếu hơn dự kiến, cổ phiếu có thể phục hồi và điều này có thể khiến chỉ số quay trở lại trên 4550 và tạo đáy cao hơn.

Các đợt giảm bên dưới đường SMA 50 ngày nhắm đến mức đáy đầu tháng 7 vào khoảng 4,400.

Biểu đồ ngày S&P 500

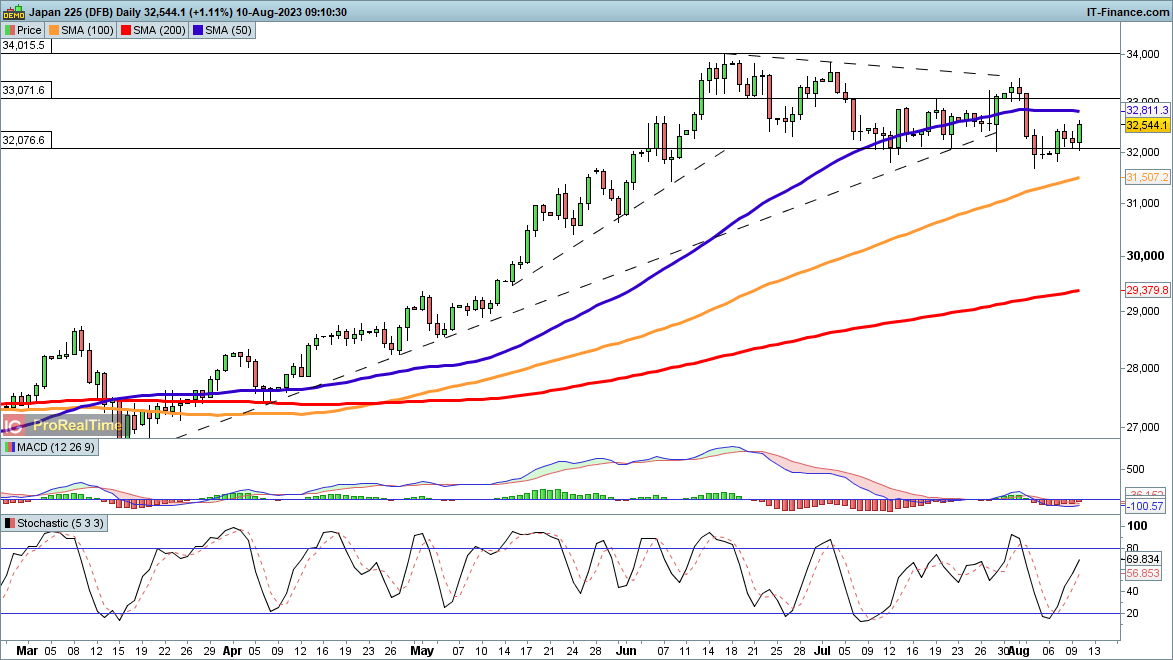

Nikkei 225 trở lại trên 32,000

Chỉ số này một lần nữa quay trở lại trên mức 32,000 khi đợt thoái lui từ mức cao nhất trong tháng 5 chuyển sang trạng thái tích lũy. Việc giá không giảm xuống dưới 32,000 cho thấy rằng áp lực mua vẫn mạnh quanh mức này, với sự phục hồi trở lại trên đường SMA 50 ngày cho thấy rằng một đợt tăng giá mới đã bắt đầu.

Việc đóng cửa trở lại dưới 32,000 và dưới mức đáy gần đây khoảng 31,800 sẽ thúc đẩy một đợt giảm giá sâu hơn.

Biểu đồ ngày Nikkei 225