Nhà đầu tư bỏ qua dữ liệu Trung Quốc yếu kém, dõi theo Fed và cuộc đàm phán ở Madrid

Diệu Linh

Junior Editor

Thị trường ngoại hối trong phiên châu Á hôm nay khá trầm lắng, các cặp tiền chính hầu như ít biến động, trong khi chứng khoán khu vực duy trì ổn định. Không khí giao dịch yên ắng, bất chấp loạt dữ liệu kinh tế gây thất vọng từ Trung Quốc, cho thấy hoạt động kinh tế đang suy yếu toàn diện.

Tổng quan thị trường

Thị trường ngoại hối trong phiên châu Á hôm nay khá trầm lắng, các cặp tiền chính hầu như ít biến động, trong khi chứng khoán khu vực duy trì ổn định. Không khí giao dịch yên ắng, bất chấp loạt dữ liệu kinh tế gây thất vọng từ Trung Quốc, cho thấy hoạt động kinh tế đang suy yếu toàn diện. Nhà đầu tư dường như không quá bi quan với số liệu này, thay vào đó coi đó là yếu tố củng cố kỳ vọng Bắc Kinh sẽ phải đẩy nhanh các biện pháp kích thích. Với giới giao dịch, triển vọng có thêm hỗ trợ từ chính phủ đã phần nào nâng đỡ tâm lý rủi ro, hạn chế áp lực giảm đối với tài sản châu Á.

Triển vọng chính sách tại Trung Quốc vẫn gắn chặt với Fed. Một khi lộ trình cắt giảm lãi suất của Fed được xác định rõ, PBoC sẽ có nhiều dư địa hơn để nới lỏng mà không lo dòng vốn rút ra mất kiểm soát. Điều này giữ cho kỳ vọng về khả năng PBoC tiếp tục cắt giảm trong những tháng tới còn nguyên, nhất là khi các tín hiệu tăng trưởng ngày càng suy yếu.

Dù thị trường hiện khá ổn định, biến động được dự báo sẽ tăng mạnh trong tuần này khi có tới bốn cuộc họp quan trọng của các ngân hàng trung ương. Fed vẫn là tâm điểm, với một đợt cắt giảm lãi suất gần như chắc chắn, song rủi ro đi kèm lại cao bất thường do khả năng chia rẽ trong nội bộ và các dự báo kinh tế mới. Các quyết định của BoC, BoE và BoJ cũng được theo dõi sát sao, bên cạnh lịch dữ liệu dày đặc gồm việc làm, CPI và bán lẻ của Anh, khảo sát ZEW của Đức, số liệu việc làm Úc và GDP New Zealand.

Bên cạnh chính sách tiền tệ, địa chính trị cũng quay lại tâm điểm. Đàm phán thương mại Mỹ–Trung cấp cao đã khởi động tại Madrid hôm Chủ nhật, với sự tham dự của Bộ trưởng Tài chính Bessent và Đại diện Thương mại Greer từ phía Mỹ cùng Phó thủ tướng Hà Lập Phong và trưởng đoàn đàm phán Lý Thành Cương từ phía Trung Quốc. Cuộc họp diễn ra sau vòng thảo luận tại Stockholm hồi tháng 7, khi đôi bên gia hạn thỏa thuận đình chiến thuế quan thêm 90 ngày và nối lại xuất khẩu đất hiếm sang Mỹ. Động thái này duy trì sức ép với Bắc Kinh nhưng hạn chế leo thang trong ngắn hạn.

Tuy nhiên, kỳ vọng về một đột phá vẫn khá khiêm tốn. Khả năng đạt thỏa thuận lớn gần như bằng không, và một lần gia hạn tạm thời tiếp tục là kịch bản nhiều khả năng nhất. Giới đầu tư đặc biệt chú ý việc Washington có hoãn thời hạn 17/9 buộc ByteDance thoái vốn khỏi hoạt động TikTok tại Mỹ hay không, bởi nếu không, lệnh cấm có thể được kích hoạt.

Tại châu Á, tính đến thời điểm viết, Nikkei tăng 0.89%. Chỉ số HSI của Hồng Kông tăng 0.19%. Shanghai SSE giảm -0.17%. Straits Times của Singapore giảm -0.07%. Lợi suất JGB 10 năm của Nhật Bản đi ngang ở mức 1.602%.

PMI dịch vụ New Zealand rơi xuống 47.5, giảm tháng thứ 18 liên tiếp

Ngành dịch vụ New Zealand tiếp tục suy yếu trong tháng 8, với chỉ số BusinessNZ PSI giảm từ 48.9 xuống 47.5, thấp hơn nhiều so với mức trung bình dài hạn 52.9. Đây là tháng thứ 18 liên tiếp ghi nhận co hẹp. Cả Hoạt động/Bán hàng (46.2) và Đơn hàng mới (47.8) đều giảm, cho thấy nhu cầu vẫn mong manh. Việc làm cải thiện nhẹ lên 48.3 nhưng vẫn dưới ngưỡng mở rộng, phản ánh sự dè dặt trong tuyển dụng giữa bối cảnh hoạt động trầm lắng.

Khảo sát cho thấy 59.6% doanh nghiệp tham gia đưa ra bình luận tiêu cực trong tháng 8, tăng so với tháng 7 nhưng ít bi quan hơn tháng 6. Doanh nghiệp nêu nhiều áp lực như lãi suất cao, lạm phát cứng đầu, chi phí sinh hoạt đè nặng chi tiêu hộ gia đình. Bên cạnh đó còn có chi phí vận hành leo thang, yếu tố mùa vụ, gián đoạn chuỗi cung ứng và sự thiếu chắc chắn từ chính sách chính phủ.

Sản lượng công nghiệp và bán lẻ Trung Quốc không được như dự báo, đầu tư tài sản cố định lao dốc

Kinh tế Trung Quốc chậm lại trong tháng 8, với nhiều chỉ báo dưới mức nhận định. Sản lượng công nghiệp tăng 5.2% so với cùng kỳ, giảm từ mức 5.7% của tháng 7 và thấp hơn nhận định 5.8%, đánh dấu nhịp tăng yếu nhất kể từ tháng 8/2024. Doanh số bán lẻ cũng hạ nhiệt, chỉ tăng 3.4% so với cùng kỳ, so với 3.7% trước đó và kỳ vọng 3.8%, cho thấy nhu cầu hộ gia đình vẫn yếu dù chính phủ đã tung ra biện pháp hỗ trợ.

Hoạt động đầu tư ghi nhận sự chững lại rõ rệt. Tính từ đầu năm, đầu tư tài sản cố định chỉ tăng 0.5%, thấp hơn nhiều so với dự báo 1.4% và mức 1.6% của tháng 7. Nguyên nhân chủ yếu đến từ bất động sản, khi đầu tư vào lĩnh vực này lao dốc -12.9% trong 8 tháng đầu năm. Nếu loại trừ bất động sản, đầu tư tăng 4.2%.

Cục Thống kê Quốc gia nhấn mạnh “nhiều yếu tố bất ổn và không chắc chắn” trong bối cảnh toàn cầu, đồng thời cảnh báo nền kinh tế vẫn đối diện “nhiều rủi ro và thách thức”. Cơ quan này kêu gọi chính sách mạnh mẽ hơn để ổn định việc làm, doanh nghiệp và kỳ vọng, nhưng các số liệu mới nhất cho thấy đà hồi phục vẫn mong manh, với bất động sản tiếp tục là gánh nặng lớn.

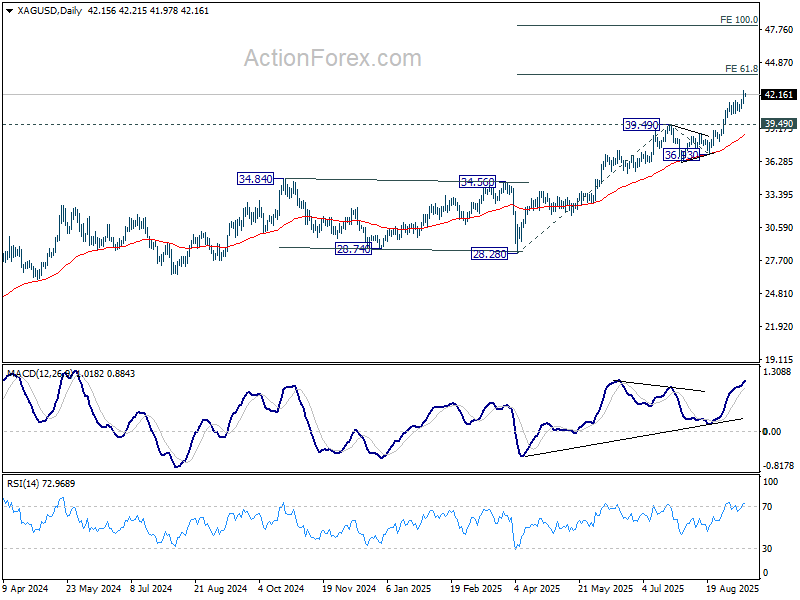

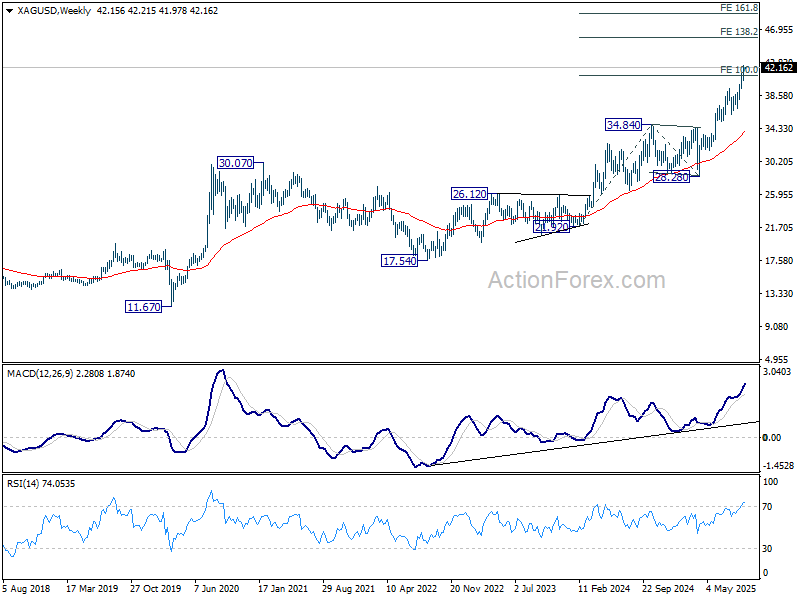

Bạc dẫn đầu làn sóng tăng, tiến sát mốc 50 trong khi giá vàng tạm chững

Kim loại quý tiếp tục được săn đón, nhưng vai trò dẫn dắt đã thay đổi. Đà tăng của vàng chững lại ngay dưới một mốc Fibonacci quan trọng, trong khi bạc bứt phá lên đỉnh 14 năm. Cả hai đều được hỗ trợ bởi rủi ro địa chính trị, khác biệt chính sách và nhu cầu tài sản trú ẩn từ nhà đầu tư.

Triển vọng của bạc có vẻ vững chắc hơn. Thị trường đối mặt tình trạng thiếu hụt nguồn cung kéo dài và khan hiếm bạc vật chất, tạo nền tảng vững chắc cho đà tăng. Kết hợp cùng lực cầu mạnh từ giới đầu tư, giá bạc tiếp tục đi lên và mở ra dư địa tăng thêm cả trong ngắn hạn lẫn trung hạn.

Ngắn hạn, bạc duy trì xu hướng tăng trên ngưỡng hỗ trợ 39.49 (kháng cự cũ). Mục tiêu tiếp theo là mốc 61.8% Fibonacci từ 28.28–39.49 tính từ 36.93, tại 43.85. Nếu bứt phá dứt khoát, giá có thể tăng tốc lên mốc 100% tại 48.14.

Về trung và dài hạn, bạc đã vượt 100% Fibonacci từ 21.92–34.84 tính từ 28.28 tại 41.20, hướng đến 138.2% tại 46.13. Đà tăng còn có thể mở rộng tới 161.8% tại 49.18 trước khi hình thành đỉnh, như là sóng 5 trong chu kỳ 5 sóng tăng từ 17.54.

Tóm lại, miễn là giữ trên 40, cấu trúc tăng của bạc vẫn nguyên vẹn, với khả năng tăng tốc lên 50 một khi vượt mốc 44.

Trong khi đó, vàng có thể đi ngang thêm trong ngắn hạn, dưới ngưỡng 261.8% Fibonacci từ 3267.90–3408.21 tính từ 3311.30 tại 3678.63. Tuy nhiên, nhịp điều chỉnh nhiều khả năng được giữ trên hỗ trợ 3511.49 trước khi phục hồi. Nếu phá vỡ chắc chắn trên 3678.63, mục tiêu tiếp theo sẽ là 323.6% tại 3765.34.

Fed và BoC chuẩn bị cắt giảm lãi suất, BoE và BoJ giữ nguyên

Thị trường toàn cầu đối mặt một trong những tuần bận rộn nhất năm, với bốn cuộc họp ngân hàng trung ương lớn cùng loạt dữ liệu dày đặc. Fed và BoC được kỳ vọng cao sẽ nối lại chu kỳ cắt giảm lãi suất, trong khi BoE và BoJ nhiều khả năng giữ nguyên lãi suất hiện tại, nhưng hướng dẫn chính sách được chú ý sát sao.

Cuộc họp của Fed là tâm điểm. Đồng thuận dự báo Fed sẽ hạ lãi suất 25bps, đưa biên độ xuống 4.00–4.25%. Đây sẽ là lần điều chỉnh đầu tiên kể từ tháng 11/2024, đồng thời có thể báo hiệu chu kỳ nới lỏng sẽ tăng tốc sau loạt dữ liệu việc làm yếu. Tuy nhiên, kết quả không hẳn rõ ràng, khi khả năng chia rẽ phiếu bầu và dự báo kinh tế có thể quan trọng không kém con số cắt giảm.

Nhiều yếu tố bất định bao quanh quyết định. Các Thống đốc Christopher Waller và Michelle Bowman, cả hai đều thiên dovish, có thể ủng hộ mức cắt 50bps do thị trường lao động suy yếu. Việc Stephen Miran, người được đề cử làm Thống đốc tạm thời, có được phê chuẩn kịp thời hay không cũng quan trọng, vì nếu có, ông có thể nghiêng cán cân về phương án cắt giảm sâu hơn. Ở chiều ngược lại, Lisa Cook có thể muốn giữ nguyên lãi suất, làm tăng rủi ro xuất hiện bất đồng giữa hai phe. Điều này làm dấy lên khả năng kết quả cuối cùng phân hóa mạnh.

Dự báo kinh tế mới cũng rất quan trọng. Với việc tăng trưởng việc làm chững lại và thất nghiệp nhích lên, dot plot mới có thể chuyển từ kịch bản 2 lần cắt trong năm nay sang 3 lần. Khảo sát Reuters cho thấy 60% chuyên gia dự báo Fed sẽ cắt tổng cộng 50bps trong năm, trong khi 37% nhận định 75bps. Điều này lệch so với định giá thị trường, khi nhà giao dịch nhìn thấy hơn 80% khả năng Fed cắt 25bps trong cả tháng 10 và tháng 12. Kết quả lần này sẽ định hình kỳ vọng không chỉ cho năm 2025 mà còn cả thời gian lãi suất duy trì mức thắt chặt sang 2026. Dữ liệu bán lẻ công bố cuối tuần sẽ bổ sung thêm biến số cho những người theo dõi Fed.

BoC cũng nhiều khả năng hành động. Giới phân tích và thị trường gần như đồng thuận BoC sẽ cắt 25bps, đưa lãi suất chính sách xuống 2.50%. Khảo sát Reuters cho thấy 25/32 chuyên gia dự báo BoC sẽ cắt giảm lãi suất tuần này, phù hợp với kỳ vọng thị trường. Trong nhóm 5 ngân hàng lớn của Canada, chỉ có RBC dự báo BoC không thay đổi lãi suất, với điều kiện số liệu lạm phát công bố ngay trước quyết định ra sao.

Hướng dẫn chính sách sẽ là chìa khóa. Hơn 70% chuyên gia nhận định BoC sẽ cắt giảm ít nhất 50bps trước cuối năm, đưa lãi suất xuống 2.25% hoặc thấp hơn, thậm chí một số còn kỳ vọng 75bps. Cách Thống đốc Tiff Macklem cân đối giữa thị trường lao động vững chắc và thị trường tiêu dùng suy yếu sẽ định hình kỳ vọng. Với dữ liệu Canada mới nhất khá yếu cùng rủi ro toàn cầu tăng, thị trường sẽ nhanh chóng kỳ vọng thêm các nhịp cắt nếu BoC mở cửa cho kịch bản này.

Tại Anh, BoE được dự báo giữ nguyên lãi suất ở mức 4.00% trong tuần này. Tuy vậy, triển vọng vẫn gây tranh cãi. Khảo sát Reuters cho thấy 42/67 chuyên gia dự báo sẽ có một lần cắt cuối vào tháng 11, trong khi 22 người cho rằng BoE sẽ không cắt thêm trong năm nay. Các số liệu việc làm, CPI và doanh số bán lẻ sắp tới sẽ đóng vai trò quyết định. Với kỳ vọng lạm phát nhích lên, BoE tỏ ra thận trọng, tránh nới lỏng quá sớm.

BoJ cũng nhiều khả năng không thay đổi lãi suất ở mức 0.50%, chờ thêm thời gian để đánh giá tác động của thuế quan mới từ Mỹ và các thỏa thuận thương mại. Các nhà hoạch định cũng theo dõi sát xu hướng lạm phát giá thực phẩm trong vài tháng tới, cùng tác động từ các thỏa thuận tăng lương. Khảo sát Reuters cho thấy 55% chuyên gia dự báo BoJ sẽ nâng lên 0.75% trong quý tới, để ngỏ rủi ro thắt chặt thêm. CPI quốc gia Nhật công bố cuối tuần này sẽ là phép thử then chốt xem áp lực lạm phát có hạ nhiệt hay không.

Ngoài ra, loạt dữ liệu từ khảo sát ZEW của Đức, việc làm Úc và GDP New Zealand cũng góp phần tạo nên tuần giao dịch dày đặc.

Một số điểm nổi bật trong tuần

- Thứ Hai: Dịch vụ BNZ New Zealand; sản xuất công nghiệp, bán lẻ và đầu tư tài sản cố định Trung Quốc; PPI Thụy Sĩ; cán cân thương mại Eurozone; doanh số sản xuất và bán buôn Canada; chỉ số Empire State Mỹ.

- Thứ Ba: Chỉ số ngành dịch vụ Nhật; việc làm Anh; CPI Canada; bán lẻ, giá nhập khẩu, sản xuất công nghiệp, tồn kho doanh nghiệp và chỉ số NAHB Mỹ.

- Thứ Tư: Thương mại Nhật; CPI Anh; CPI cuối cùng Eurozone; nhà ở Mỹ, FOMC và quyết định lãi suất BoC.

- Thứ Năm: GDP New Zealand; việc làm Úc; thương mại Thụy Sĩ; tài khoản vãng lai Eurozone; quyết định lãi suất BoE; đơn trợ cấp thất nghiệp và sản xuất Philly Fed Mỹ.

- Thứ Sáu: CPI Nhật và quyết định lãi suất BoJ; PPI Đức; bán lẻ và nợ công Anh; bán lẻ Canada.

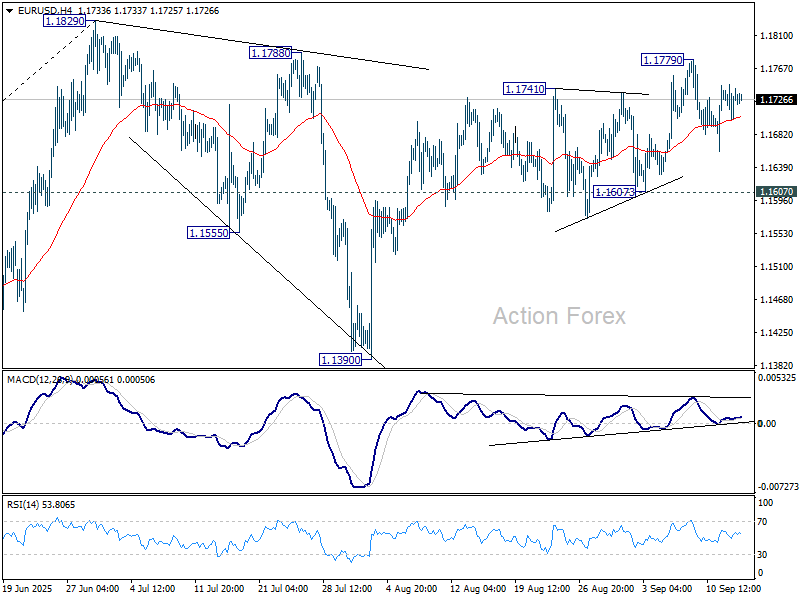

Nhận định EUR/USD khung ngày

Pivot hằng ngày: (S1) 1.1709; (P) 1.1728; (R1) 1.1756; ...

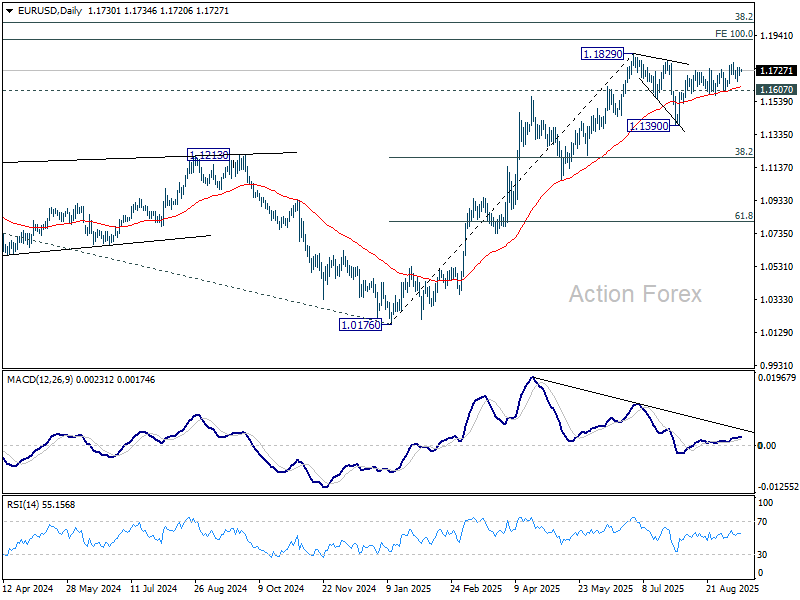

Giao dịch trong biên tiếp diễn với EUR/USD, xu hướng trong ngày vẫn trung tính. Khi hỗ trợ 1.1607 còn giữ, khả năng tăng thêm vẫn hiện hữu. Nếu vượt 1.1779, cặp tiền sẽ hướng đến kiểm tra lại đỉnh 1.1829. Phá vỡ chắc chắn ngưỡng này sẽ nối lại xu hướng tăng lớn hơn lên mốc nhận định 1.1916.

Trong bức tranh rộng hơn, nhịp tăng từ đáy dài hạn 0.9534 (2022) có thể là một pha điều chỉnh xu hướng giảm nhiều thập kỷ hoặc là khởi đầu của một xu hướng tăng dài hạn. Dù theo kịch bản nào, xu hướng tăng thêm lên mốc 100% Fibonacci từ 0.9534–1.1274 tính từ 1.0176 tại 1.1916 vẫn được ưu tiên, miễn là EMA 55 tuần (hiện tại ở 1.1174) còn giữ vững.

Action Forex