Nhận định S&P 500 và Nasdaq: Phát biểu của Powell liệu có đủ sức nặng?

Phạm Anh Vũ

Junior Analyst

Phát biểu của chủ tịch FED Jerome Powell dự kiến sẽ không phải một yếu tố thay đổi cuộc chơi đối với chỉ số S&P 500 và chỉ số Nasdaq 100.

Đợt thoái lui của cả hai chỉ số không cho thấy xu hướng tăng kể từ cuối năm 2022 đã đảo ngược. Trong các biểu đồ nến hàng ngày, chỉ số S&P 500 và Nasdaq 100 đang ở giai đoạn tích luỹ trong một xu hướng tăng giá rộng hơn.

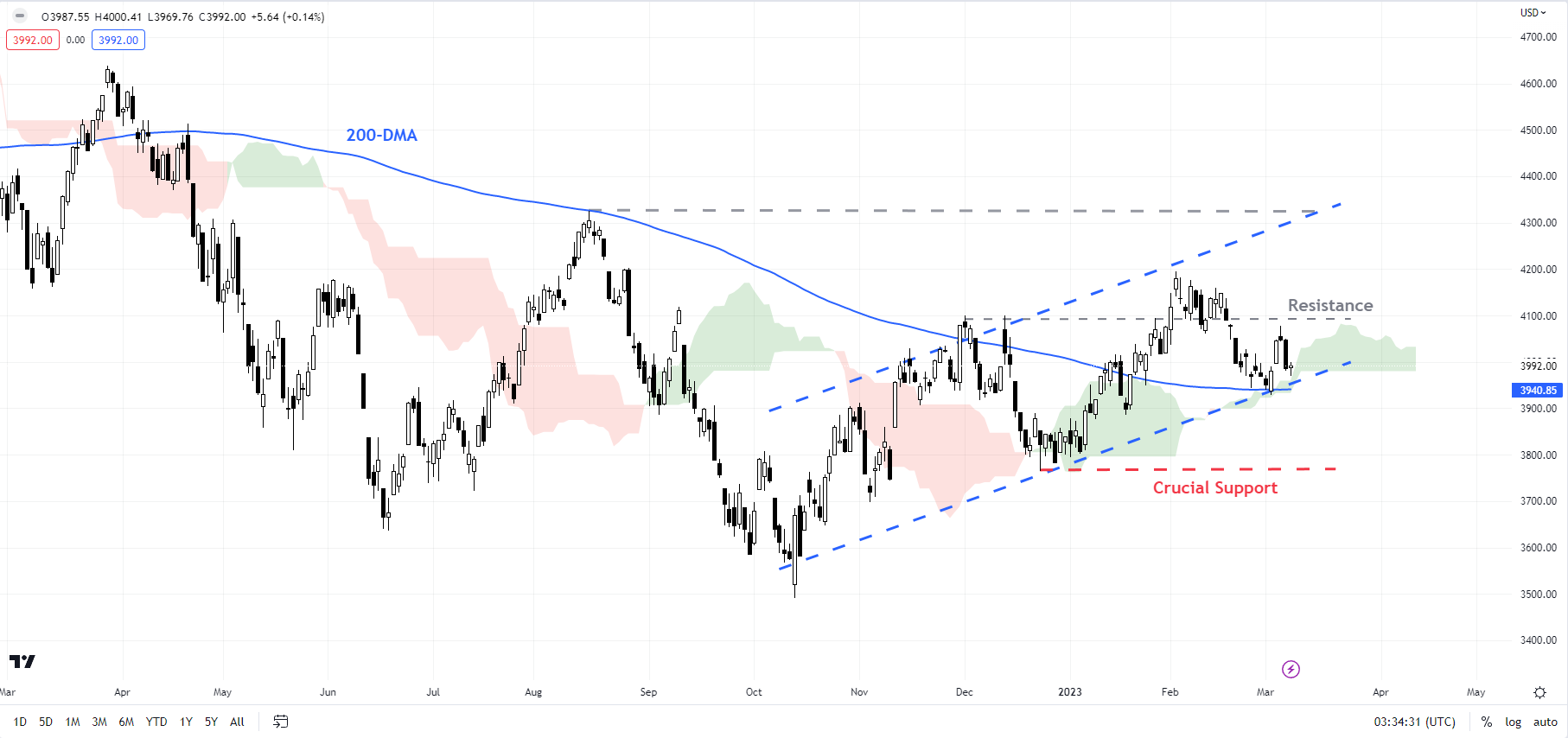

Biểu đồ S&P 500 D1

Hơn nữa, với chỉ số VIX dao động quanh mức thấp nhất năm 2022, xác suất xảy ra đợt giảm mạnh dường như là thấp. Mối tương quan với chỉ số biến động thị trường trái phiếu (chỉ số MOVE) dường như đã bị phá vỡ trong những tuần gần đây, cho thấy rằng lợi suất cao hơn/sự gia tăng biến động của thị trường trái phiếu có thể không phải là động lực chính đối với cổ phiếu.

Biểu đồ Nasdaq 100 D1

Chỉ số S&P 500 đã di chuyển theo một kênh tăng nhẹ kể từ năm ngoái. Dữ liệu tốt hơn mong đợi của Hoa Kỳ và thái độ diều hâu của FED vẫn chưa đưa giá phá xuống dưới kênh. Hơn nữa, đà tăng lên trên mức cao nhất của tháng 12 tại 4100 đã thiết lập một chuỗi đáy đỉnh cao hơn, báo hiệu một xu hướng tăng.

Biểu đồ S&P 500 D1

Để áp lực tăng kéo dài bốn tháng yếu đi, chỉ số này cần phải phá vỡ xuống dưới mức đệm quan trọng 3765. Điều này sẽ phá vỡ mô hình đáy cao hơn kể từ tháng 10, cho thấy một xu hướng rộng hơn ở khoảng 3500-4200.

Biểu đồ NASDAQ 100 D1

Giống như chỉ số S&P 500, chỉ số Nasdaq 100 vẫn nằm trong kênh pitchfork tăng kể từ tháng 11. Việc bứt phá lên trên mức cao tháng 12 tại 12166 đã giúp giá bật khỏi phạm vi đi ngangvà hướng tới mức cao tháng 8 tại 13721. Chỉ số cần phải phá vỡ xuống dưới mức hỗ trợ chính tại khu vực 11200-11800 để áp lực tăng đảo chiều.

DailyFX