Nhận định triển vọng thị trường 2023: Thị trường gấu sẽ còn kéo dài, GBP/JPY suy yếu

Phạm Anh Vũ

Junior Analyst

Thị trường gấu hiện tại dự kiến sẽ tiếp tục kéo dài đến năm sau với tình hình chính sách tiền tệ và lạm phát hiện tại trên toàn thế giới.

S&P 500

Hỗ trợ gần nhất đối với S&P 500 là mức 3500, cao hơn khoảng 9.5% so với giá hiện tại. Nếu phe gấu chiếm ưu thế, mức chính khác nằm vào khoảng 3200 nhưng mức đó hiện cách xa khoảng 17.5% so với mức hiện tại. Nhiều khả năng, mức đỉnh quanh 3400 trước đại dịch sẽ tạo ra một số động lực.

Biểu đồ S&P 500 W1

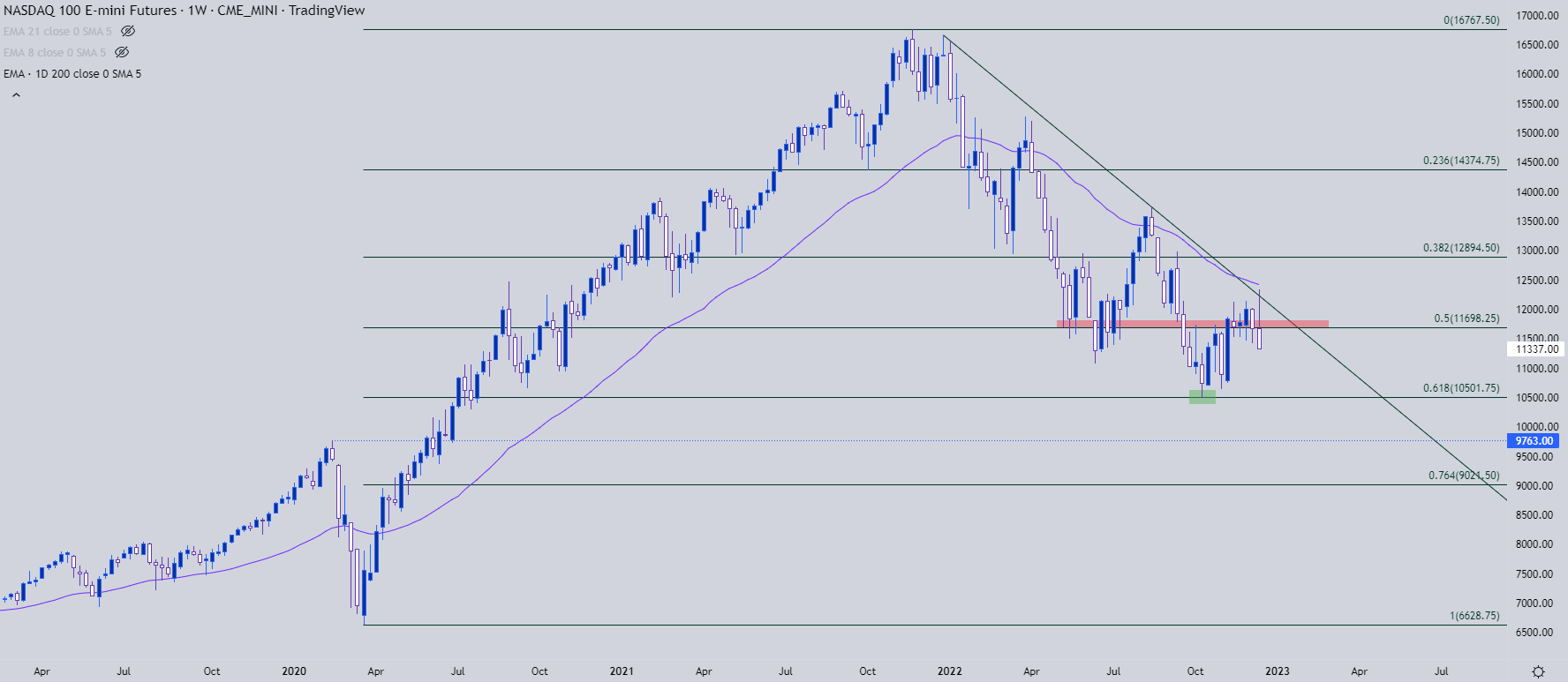

NASDAQ

Xu hướng giảm của Nasdaq có chiều hướng mạnh lên, với mức thoái lui Fibonacci kéo dài từ mốc đáy đến đỉnh của giai đoạn đại dịch. Trong khi S&P 500 bật lên trên mốc 50% trong động thái chính, thì Nasdaq đã đưa đáy năm 2022 trùng mức thoái lui 61.8%.

Mục tiêu ban đầu hiện là 10,501. Dưới đó sẽ là mức tâm lý 10,000 và theo sau bởi mức 9763, sau đó mức thoái lui Fibonacci 76.4% xuất hiện ngay trên ngưỡng 9000.

Biểu đồ Nasdaq 100 W1

GBP/JPY

GBP/JPY có thể sẽ giảm. Mặc dù BOJ vẫn duy trì chính sách ổn định, nhưng lãi suất thị trường khó có thể tăng đáng kể từ mức hiện tại. Khi các yếu tố suy thoái chồng chất lên nhau, điều này có thể dẫn đến sự đảo ngược đường cong sâu hơn khi các nhà đầu tư mua trái phiếu kho bạc dài hạn nhiều hơn.

Nếu lợi suất Kho bạc Hoa Kỳ giảm, JPY có thể sẽ còn giảm hơn nữa. Và đối với GBP, đồng bảng Anh hiện tại đang được định giá tương đối tốt, đặc biệt đối với một nền kinh tế đang nhen nhóm khả năng suy thoái.

Từ quan điểm kỹ thuật, GBP/JPY vẫn chưa thể tăng nhiều để phục hồi lên trên mức tâm lý 170. Các mục tiêu giảm giá tiềm năng hiện ở mức 159.45 và sau đó là 148.87, các mức này hoàn toàn dựa trên các dao động hành động giá trước đó.

Biểu đồ GBP/JPY 1M

DailyFX