Nhận định USD/JPY: Nguy cơ can thiệp gia tăng trước thềm công bố chỉ số niềm tin tiêu dùng Nhật Bản

Phạm Phương Anh

Junior Editor

Số liệu lạm phát Mỹ không làm hạn chế đà tăng của USD/JPY vào thứ Sáu, khiến cặp tiền phải đối mặt với nguy cơ can thiệp từ chính phủ Nhật. Liệu các chỉ số kinh tế từ Nhật Bản có thúc đẩy được nhu cầu mua đồng Yên không?

Sự gia tăng trong Chỉ số niềm tin tiêu dùng có thể báo hiệu việc BoJ tăng lãi suất vào tháng 7

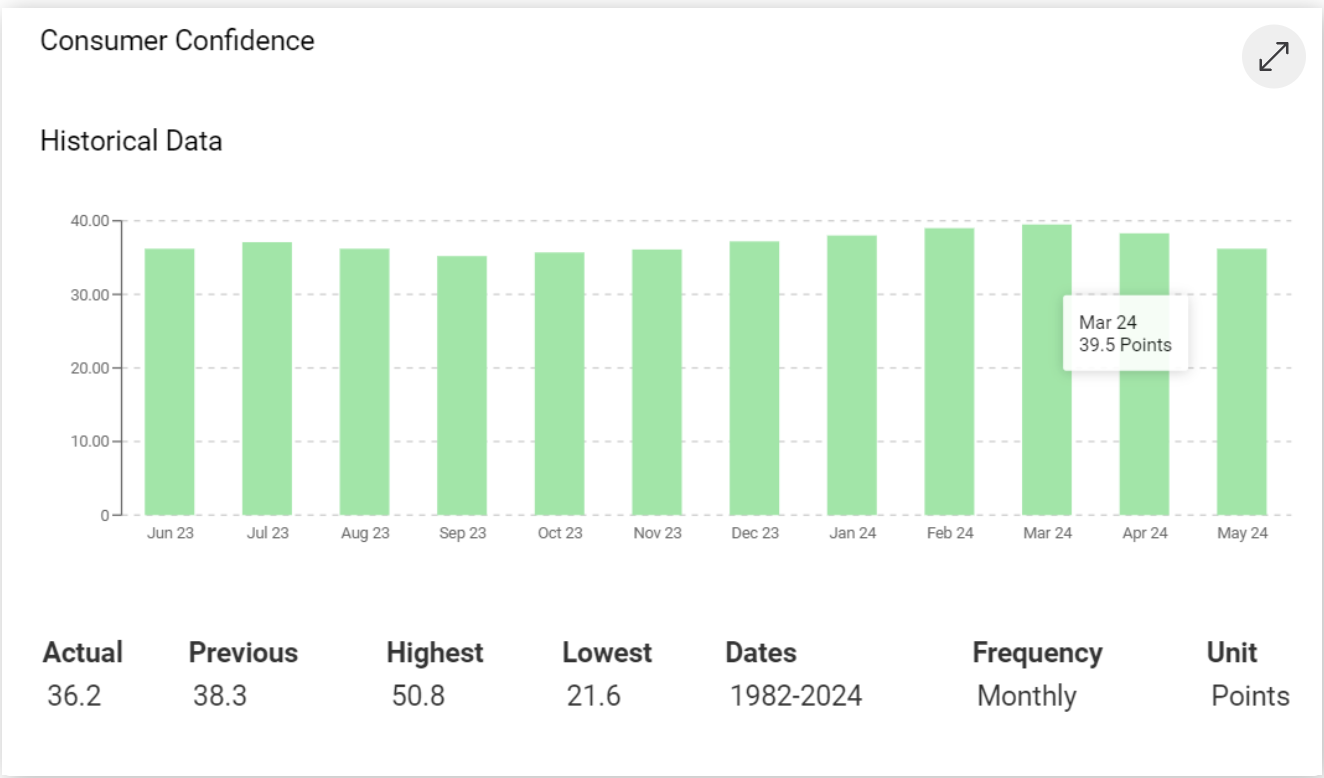

Số liệu về niềm tin tiêu dùng từ Nhật Bản, dự kiến công bố vào thứ Hai (ngày 1 tháng 7), có thể ảnh hưởng đến biến động của USD/JPY. Các nhà phân tích dự đoán chỉ số này sẽ tăng nhẹ từ 36.2 lên 36.5 trong tháng 6.

Sự gia tăng trong niềm tin tiêu dùng có thể cho thấy chi tiêu hộ gia đình và lạm phát do cầu kéo tăng lên. Với đồng Yên đang dao động trong vùng can thiệp, nếu dữ liệu vượt kỳ vọng, điều này có thể thúc đẩy Ngân hàng Trung ương Nhật Bản (BoJ) cân nhắc về việc tăng lãi suất.

Tổng quan, Chỉ số niềm tin tiêu dùng đã giảm vào tháng 4 và tháng 5 sau khi đạt đỉnh năm 2024 ở mức 39.1 trong tháng 2. Xu hướng này phản ánh bức tranh kinh tế rộng lớn hơn. Nền kinh tế Nhật Bản đã suy giảm 0.5% trong quý 1 năm 2024, với tiêu dùng cá nhân giảm 0.7%.

Biểu đồ thống kê chỉ số niềm tin tiêu dùng Nhật Bản

Vào tháng 5 năm 2024, East Asia Econ đã bình luận về xu hướng niềm tin tiêu dùng gần đây, nói rằng: "Niềm tin tiêu dùng của Nhật Bản vẫn được duy trì. Thay vì khủng hoảng tiền tệ, tầm quan trọng của đồng Yên yếu đi đối với kinh tế vĩ mô là thông qua sức mua của người tiêu dùng. Ở khía cạnh này, niềm tin tiêu dùng tháng 4 có vẻ ổn, giảm một chút, nhưng vẫn giữ ở mức tích cực."

Báo cáo niềm tin tiêu dùng có thể ảnh hưởng đến nhu cầu đối với đồng Yên. Tuy nhiên, một động thái can thiệp hoặc bình luận từ BoJ sẽ có tác động lớn hơn.

USD/JPY vẫn dao động trong vùng can thiệp

Vào thứ Hai, ngày 1 tháng 7, USD/JPY vẫn nằm trong vùng can thiệp. Với việc không có nỗ lực can thiệp của chính phủ Nhật Bản vào thị trường ngoại hối hôm thứ Sáu, liệu BoJ có hành động gì tiếp theo không?

Thứ Tư, ngày 26 tháng 6, Alicia Garcia Herrero, Thành viên Cao cấp của Bruegel, đã chia sẻ quan điểm của mình về các biện pháp hiệu quả để hỗ trợ đồng Yên, nói rằng: "Ngân hàng Trung ương Nhật Bản bắt đầu thắt chặt định lượng, một chính sách tiền tệ có thể hỗ trợ đồng Yên dài hạn hơn việc can thiệp trực tiếp như đợt trước đó."

Khi được hỏi liệu BoJ có mạo hiểm cắt giảm mua trái phiếu chính phủ Nhật Bản mạnh mẽ hơn nếu số liệu lạm phát Mỹ làm giảm kỳ vọng về việc Fed hạ lãi suất vào tháng 9 hay không, Alicia Garcia Herrero trả lời: "Không còn lựa chọn nào khác: đồng Yên đã vượt quá 160."

Số liệu lạm phát Mỹ giảm nhưng vẫn ở mức cao hơn nhiều so với mục tiêu 2% của Fed. Nếu không có can thiệp vào thứ Hai, điều này có thể báo hiệu việc BoJ tăng lãi suất trong tháng 7. Ngoài ra, BoJ có thể đề xuất cắt giảm mạnh việc mua TPCP để hỗ trợ đồng Yên.

Trong đợt can thiệp cuối tháng 4 đầu tháng 5, USD/JPY đã giảm xuống mức thấp nhất của tháng 5 tại 151.856 trước khi tăng lên đỉnh 161.283 của tháng 6. Việc cặp tiền tăng lên 161.283 củng cố quan điểm rằng các biện pháp điều tiết chính sách tiền tệ của BoJ có thể có tác động lâu dài hơn đối với đồng Yên.

Vùng can thiệp USD/JPY

Sáng nay, số liệu PMI sản xuất chính thức của Nhật Bản không thể kích thích nhu cầu mua đồng Yên. PMI sản xuất của Jibun Bank giảm từ 50.4 xuống 50.0 trong tháng 6, thấp hơn so với dự báo sơ bộ là 50.1.

Dữ liệu ngành sản xuất Mỹ là tâm điểm thị trường

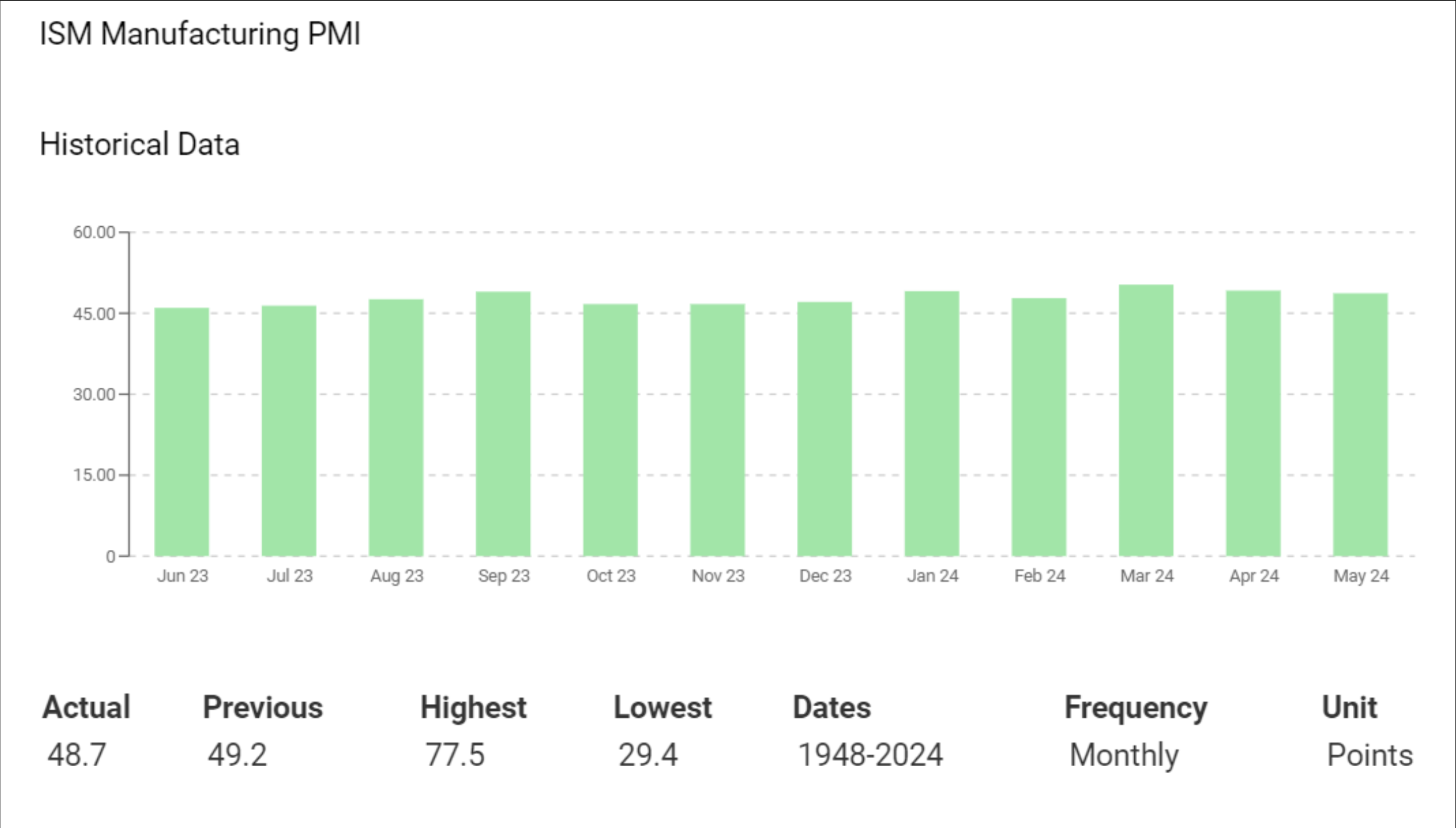

Vào thứ Hai, PMI Sản xuất ISM của Mỹ sẽ thu hút sự chú ý của nhà đầu tư, với các nhà kinh tế dự đoán sẽ tăng từ 48.7 lên 49.0 trong tháng 6.

Nếu chỉ số này vượt 50 sẽ báo hiệu sự mở rộng trở lại và hỗ trợ các niềm tin của nhà đầu tư vào việc nền kinh tế có một cú “hạ cánh mềm”. Tuy nhiên, những con số này khó có thể ảnh hưởng đến lộ trình lãi suất của Fed. Ngành sản xuất chiếm chưa đến 30% nền kinh tế Mỹ, do đó những con số này cũng ít tác động tới chính sách tiền tệ.

Tổng quan, PMI Sản xuất ISM vẫn dưới 50, báo hiệu sự suy giảm của ngành trong quý 4 2023. Ngược lại, nền kinh tế Mỹ đã tăng trưởng 3.4% trong quý 4 năm 2023, buộc Fed phải giữ lãi suất cao hơn trong thời gian dài hơn.

Biểu đồ thống kê PMI Sản xuất ISM

Các số liệu khác bao gồm số liệu PMI Sản xuất S&P Global chính thức cho tháng 6 cũng có thể ảnh hưởng đến nền kinh tế Mỹ. Theo khảo sát sơ bộ, PMI Sản xuất S&P Global dược dự báo tăng từ 51.3 lên 51.7.

Báo cáo thu nhập và Chi tiêu cá nhân Mỹ

Ngoài các con số, nhà đầu tư nên theo dõi bình luận của thành viên FOMC. Phản ứng đối với Báo cáo thu nhập và Chi tiêu cá nhân của Mỹ có thể ảnh hưởng đến kỳ vọng của nhà đầu tư về việc Fed hạ lãi suất vào tháng 9.

Dự báo ngắn hạn

Xu hướng USD/JPY phụ thuộc vào nguy cơ can thiệp, số liệu niềm tin tiêu dùng từ Nhật Bản và các bài phát biểu của BoJ. Số liệu niềm tin tiêu dùng tốt hơn dự kiến có thể gia tăng kỳ vọng của nhà đầu tư vào việc BoJ tăng lãi suất và hỗ trợ USD/JPY giảm xuống dưới 160.00. Tuy nhiên, một đợt can thiệp cũng có thể đưa USD/JPY xuống dưới mức 152.00.

Phân tích kỹ thuật

Biểu đồ USD/JPY khung thời gian ngày

USD/JPY đang giao dịch cao hơn đáng kể so với EMA 50 ngày và 200 ngày, củng cố xu hướng tăng. Một cú break-out của USD/JPY vượt qua đỉnh 161.28 ngày 28/6 sẽ hỗ trợ đẩy cặp tiền lên tới mức 162.00.

Ngược lại, nếu giảm xuống dưới mức 160.00 có thể báo hiệu một cú break-down của USD/JPY xuống EMA 50 ngày. Sự sụt giảm dưới EMA 50 ngày sẽ đẩy cặp tiền chạm mức hỗ trợ gần nhất tại 151.68.

Chỉ báo RSI 14 ngày ở mức 72.85 cho thấy USD/JPY đang ở vùng quá mua. Áp lực bán có thể gia tăng nếu cặp tiền quay lại đỉnh 161.28 ngày 28/6.

FX Empire