Phân tích mô hình định lượng chuyên sâu về tỷ giá: Đồng tiền nào trong nhóm G-10 sẽ “nhảy nhót” mạnh nhất trong năm 2020?

Lê Bảo Khánh

Founder

Ngoài các cách đánh giá xu hướng tỷ giá theo phân tích cơ bản, kỹ thuật thường biết tới thì chúng tôi xin được giới thiệu đến các bạn một dạng phân tích theo mô hình định lượng thường được sử dụng ở các định chế tài chính chuyên nghiệp trên thế giới. Nghiên cứu của Ven Ram, chuyên gia Bloomberg.

Bất chấp sự sụt giảm mạnh gần đây, Nhật Bản, Úc và Canada vẫn là các quốc gia mà đồng tiền có khả năng phục hồi mạnh nhất trong năm nay trong nhóm G-10, tính theo một mô hình dựa trên các yếu tố như tỷ giá thực theo trọng số thương mại (REER) và chênh lệch lãi suất giữa các quốc gia.

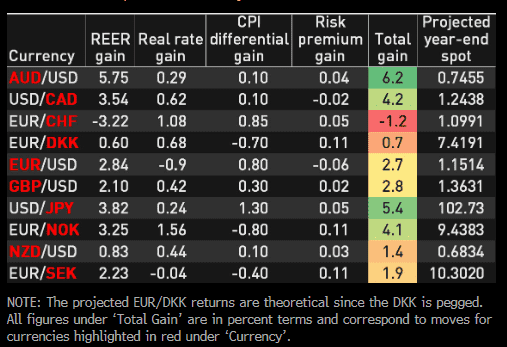

• Các loại tiền tệ sẽ tăng từ 4% đến 6% so với đồng USD vào năm 2020, dựa trên mô hình tính toán theo REER, lãi suất thực, chênh lệch lạm phát tiền nghiệm và phần bù rủi ro quốc gia

• Để xây dựng mô hình, tôi đã sử dụng dữ liệu Ngân hàng Thanh toán Quốc tế (BIS) để có chỉ số REER đủ lớn, mà trong đó phản ánh số lượng hàng hóa và dịch vụ thực tế trong một nền kinh tế có thể trao đổi với giữa đối tác thương mại với nhau.

• Sự gia tăng của REER có nghĩa là hàng hóa xuất khẩu của một quốc gia đang trở nên đắt đỏ hơn trong khi hàng nhập khẩu ngày càng rẻ hơn, cho thấy sự xói mòn trong khả năng cạnh tranh thương mại; khi REER giảm thì đồng nghĩa với điều ngược lại.

• Nghiên cứu đo lường độ lệch của REER so với giá trị hợp lý của nó thiết lập kể từ năm 2010, năm cơ sở của chuỗi dữ liệu BIS. Số liệu này cho thấy chênh lệch khác biệt đáng kể nằm ở đồng Yên và đô la Canada

• Những tính toán này sau đó được so sánh với biến động của tỷ giá danh nghĩa giữa năm 2010 so với cuối năm ngoái, cho thấy khoảng chênh lệch về giá trị hợp lý đã tăng lên mà cho đến nay vẫn chưa được bù đắp. Tôi cho rằng khoảng chênh lệch này sẽ chấm dứt trong chu kỳ 10 năm, trùng với thời gian của chu kỳ kinh tế Hoa Kỳ cho đến hiện tại.

• Khoảng cách về lãi suất thực giữa một loại tiền tệ nào đó với đồng đô la Mỹ (hoặc đồng EUR, trong trường hợp các đồng G-10 tại Châu Âu) là thành phần thứ hai trong việc xác định mức lãi hoặc lỗ dự kiến. Đồng EUR phải đối mặt với thử thách lớn nhất hiện giờ, với lợi suất thực 2 năm của trái phiếu kho bạc trừ là âm 207 điểm cơ bản.

• Sự khác biệt về lạm phát tiền nghiệm cũng là một phần của mô hình, với ước tính dự phóng CPI được thu thập từ đánh giá của các nhà kinh tế dự báo trong các cuộc khảo sát hàng tháng và hàng quý của Bloomberg.

• Sự chênh lệch về phần bù rủi ro quốc gia cũng được sử dụng thong qua việc so sánh các hợp đồng hoán đổi rủi ro tín dụng (CDS) kỳ hạn một năm đối với một quốc gia so với cùng loại hình CDS đó của Mỹ hoặc của khu vực đồng tiền chung EUR. Trong trường hợp không có CDS chuẩn cho khu vực Châu Âu, tôi sử dụng mức trung bình của Đức - được coi là điểm đến cho tài sản an toàn - và Hy Lạp như là một đại diện.

• Cần phải nhớ rằng tự khác biệt trong định giá tiền tệ bình thường so với sự đánh giá dựa trên chỉ số REER có thể tồn tại trong thời gian rất dài - đôi khi trong nhiều năm - trước khi chúng hội tụ về giá trị hợp lý. Tiền tệ cũng có xu hướng phản ứng với các vấn đề của nhà đầu tư trong ngắn hạn, cùng với “bàn tay vô hình” của các thị trường giải quyết các vấn đề mang tính dài hạn.

• Ví dụ, sự tăng giá đáng kể của đồng Yên Nhật có thể vẫn còn là một ảo ảnh vì các nhà hoạch định chính sách của Nhật sẽ không có bất kỳ lợi ích nào từ đà tăng này trong bối cảnh kinh tế Nhật Bản suy yếu. Tổng sản phẩm quốc nội quý IV có thể giảm 6.3%, nhiều nhất kể từ năm 2014, theo ước tính của chính phủ

• Đồng đô la Úc đang trong tình trạng kém hấp dẫn nhà đầu tư. Mặc dù các nhà hoạch định chính sách chuyển hướng rõ nét sang giảm bớt kích thích kinh tế, bất kỳ sự dịch chuyển tăng nào đều phụ thuộc vào việc lợi suất trong nước tăng đáng kể, điều khó thành hiện thực trong hoàn cảnh hiện tại.

• Đồng đô la Canada có vẻ sẵn sàng phục hồi nhất trong số các đồng tiền tính toán theo mô hình. Ngân hàng trung ương Canada dường như không có khả năng cắt giảm lãi suất ngay lập tức, và giao dịch hưởng chênh lệch lãi suất của đồng tiền này so với USD vừa đủ để củng cố sức hấp dẫn của nó.

(LƯU Ý: Lợi nhuận dự kiến của cặp EUR/DKK chỉ mang tính lý thuyết vì DKK được neo vào đồng EUR. Tất cả các số liệu trong “Tổng lợi nhuận” được tính theo tỷ lệ phần trăm và tương ứng với các dao động của các loại tiền được tô màu đỏ dưới mục “Tiền tệ”)