Chính sách tiền tệ của Mỹ có nguy cơ trở nên quá lỏng

Tùng Nguyễn, CFA, CMT

Economist

Tăng trưởng việc làm có lẽ yếu do lượng di cư thấp, chứ không phải do nền kinh tế đang chững lại.

Cục Dự Trữ Liên Bang thường được điều hành bởi sự đồng thuận của giới kỹ trị. Hôm nay, nó lại trở thành một chiến trường. Vào ngày 17 tháng 9, Fed đã cắt giảm lãi suất lần đầu tiên kể từ tháng 12, giảm 0.25 điểm phần trăm, xuống còn 4-4.25%. Một trong những thống đốc của Fed, Lisa Cook, chỉ có thể tham dự vì tòa án đã ngăn cản Tổng thống Donald Trump sa thải bà. Một người khác, Stephen Miran, đã được phê chuẩn ngay trước cuộc họp trong một thời gian ngắn, sau đó ông cho biết sẽ quay trở lại làm việc tại Nhà Trắng. Đây là một sự sắp xếp không phù hợp đối với một ngân hàng trung ương vốn nên độc lập với chính trị. Ông Miran đã thúc đẩy cho việc cắt giảm lãi suất nửa điểm phần trăm. Và dường như ông ấy đã kêu gọi ba động thái như vậy vào cuối năm nay, gấp đôi so với những gì các thành viên ủy ban đề xuất trong các dự báo ẩn danh của họ.

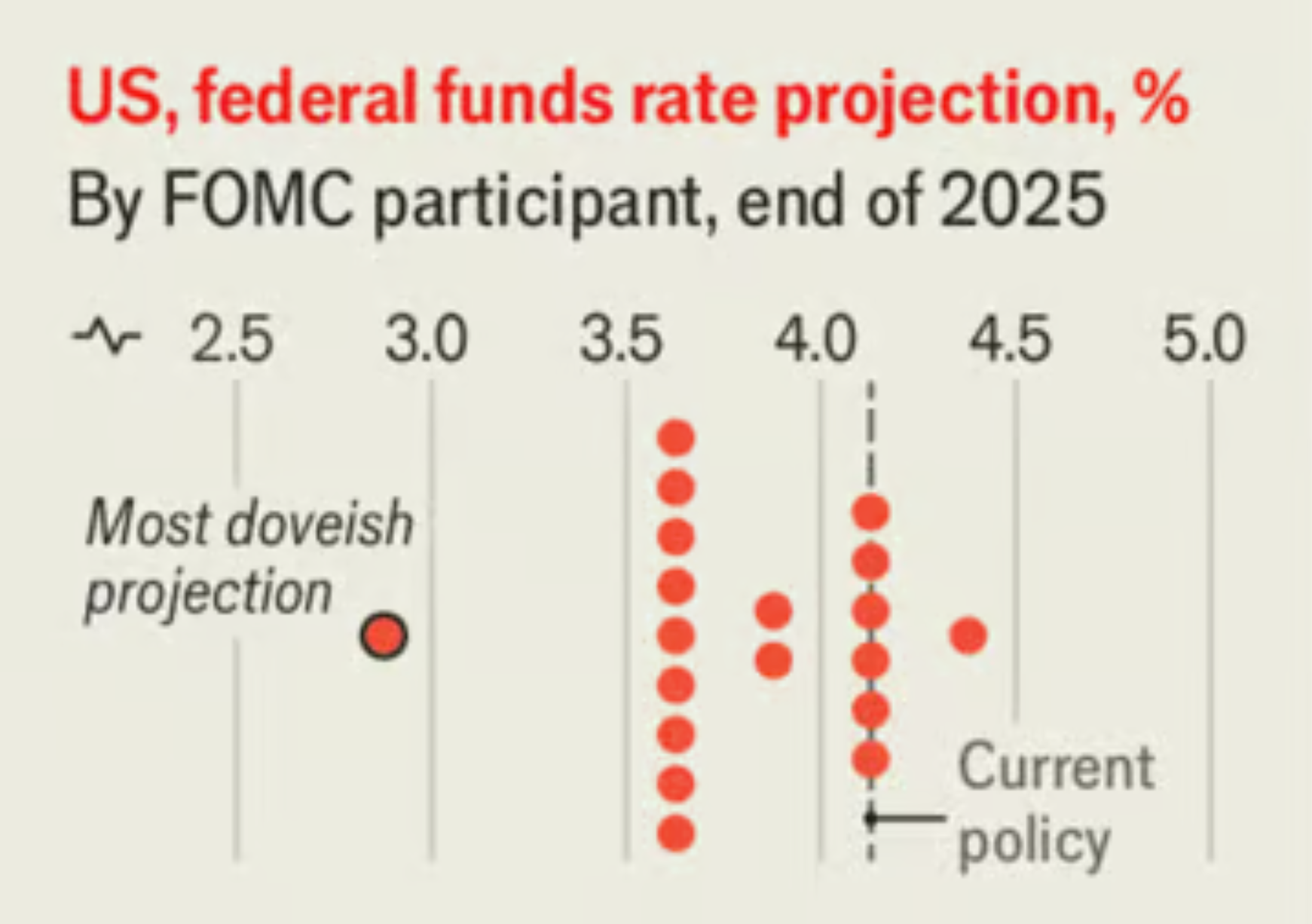

Fed đang ở trong một thời điểm nguy hiểm, và không chỉ vì nỗ lực hạ lãi suất của ông Trump. Lập luận kinh tế cho việc nới lỏng tiền tệ được cân bằng một cách tinh tế. Đề xuất của ông Miran, mặc dù là một ngoại lệ, nhưng lại rất quan trọng: đến ngày 9-10, ủy ban dự kiến sẽ có ít nhất ba lần cắt giảm lãi suất trong năm nay. Đó cũng là điều mà thị trường đã đặt cược. Nhưng việc thực hiện những kỳ vọng đó sẽ là một sai lầm.

Lý do cho việc nới lỏng tiền tệ gần như hoàn toàn phụ thuộc vào thị trường lao động. Dữ liệu và các con số điều chỉnh gần đây cho thấy các công ty chỉ tạo ra trung bình 27,000 việc làm mỗi tháng kể từ tháng 5, giảm so với mức 123,000 trong bốn tháng đầu năm. Sự sụt giảm trong tuyển dụng đã chứng minh những dự đoán của Chris Waller, ứng cử viên được thị trường cá cược ưa thích để thay thế Jerome Powell làm Chủ tịch Fed vào năm tới.

Biểu đồ: The Economist

Vấn đề là đánh giá xem số lượng việc làm thấp - cùng với sự suy giảm tăng trưởng kinh tế đi kèm - phản ánh nhu cầu lao động yếu đi như thế nào, và tại sao không phải do nguồn cung lao động đang thu hẹp. Nhập cư đã sụp đổ dưới thời ông Trump. Các nhân viên biên phòng báo cáo chỉ có 8,000 "cuộc chạm trán" với người di cư bất hợp pháp ở biên giới phía nam vào tháng 7, so với 100,000 trong cùng kỳ năm ngoái. Một số nhà nghiên cứu cho rằng di cư ròng trong năm nay sẽ là âm. Tỷ lệ thất nghiệp, vốn phản ánh sự cân bằng giữa cung và cầu, chỉ là 4.3% - khó có thể là bằng chứng cho thấy tình trạng dư thừa lao động.

Phần còn lại của nền kinh tế không có dấu hiệu suy yếu. Doanh số bán lẻ cũng như tâm lý trong lĩnh vực dịch vụ khá mạnh. Và Phố Wall đang hưng phấn. Thị trường chứng khoán đang tăng vọt, được thúc đẩy bởi sự lạc quan về AI, chênh lệch tín dụng đang thu hẹp và tiền điện tử đang bùng nổ. Các điều kiện tài chính nên phản ánh lập trường của chính sách tiền tệ - lãi suất cao hơn hay thấp hơn mức trung lập bao nhiêu. Nhận định của Fed rằng chính sách đang thắt chặt khiến các nhà đầu tư lo ngại, bởi họ đang định giá cổ phiếu trên lợi nhuận cao hơn so với so với bất kỳ thời điểm nào kể từ thời kỳ bùng nổ dotcom.

Ngân hàng trung ương cũng nên lo ngại về lạm phát. Lạm phát hiện ở mức 2.6% theo thước đo ưa thích của Fed và đang tăng do thuế quan của tổng thống. Tác động này sẽ chỉ là tạm thời vì thuế quan sẽ không tăng mãi mãi. Tuy nhiên, việc Fed bị chính trị hóa đang dần đe dọa phớt lờ những cú sốc giá cả nhất thời. Các ngân hàng trung ương không được tin tưởng là sẽ phớt lờ chính trị, do đó sẽ khó ngăn chặn lạm phát trở nên dai dẳng. Làm như vậy đồng nghĩa với việc chấp nhận một nền kinh tế yếu hơn.

Điều đó khiến việc nới lỏng quá mức trở nên đặc biệt tồi tệ. Hãy tưởng tượng cuộc xung đột sẽ ra sao nếu ngân hàng trung ương phải điều chỉnh lộ trình và tăng mạnh lãi suất khi ông Trump còn tại vị. Một lần cắt giảm lãi suất có ý nghĩa như một biện pháp bảo hiểm trước những nguy cơ thị trường việc làm suy yếu quá mức. Việc tiếp tục chính trị hóa sẽ có nguy cơ mắc phải sai lầm mà ngân hàng trung ương không thể chấp nhận.

The Economist